¿Qué son los activos en contabilidad?

Los activos contables son el medio a través del cual se pueden realizar negocios, son tangibles o intangibles y tienen un valor monetario que se les puede asociar debido a los beneficios económicos que se pueden derivar de ellos. Ejemplos de activos incluyen propiedades, planta y equipo, vehículos, efectivo y equivalentes de efectivo, cuentas por cobrar e inventario.

Las siguientes son las características de los activos:

- Es propiedad de la empresa y está bajo su control.

- Proporciona un probable beneficio económico futuro.

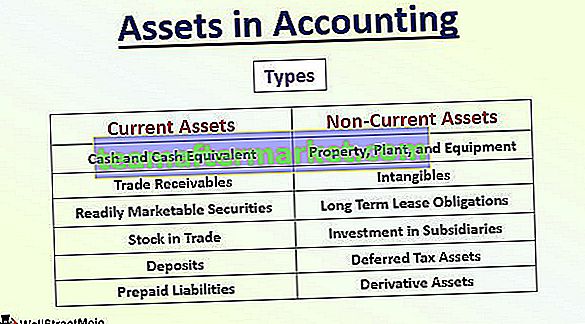

Tipos de activos en contabilidad

Los activos pueden ser de 2 tipos:

- Activos circulantes

- Activo no corriente.

Según el vencimiento del activo, puede clasificarse como corriente (si vence en 12 meses a partir de la fecha del informe) o como no corriente (si tiene un vencimiento superior a 12 meses a partir de la fecha de informe).

Hay varios tipos de componentes de activos corrientes y no corrientes, que son los siguientes:

| Activos circulantes | Activo no corriente |

| Efectivo y su equivalente en efectivo | Propiedad, planta y equipo |

| Cuentas por cobrar comerciales | Intangibles |

| Valores fácilmente negociables | Obligaciones de arrendamiento a largo plazo |

| Acciones en el comercio | Inversión en Subsidiarias |

| Depósitos | Los activos por impuestos diferidos |

| Pasivos pagados por adelantado | Activos derivados |

Contabilidad de activos

A nivel mundial, todas las empresas tienen que calcular sus activos y pasivos basándose en el conjunto de instrucciones y directrices dadas. Han dado un conjunto de instrucciones para cada uno de los componentes anteriores, que se deben seguir al calcularlos.

Sin embargo, la cifra de activos totales es la suma total de todos los componentes de los activos antes mencionados, debidamente calculados según el conjunto de reglas. Entendamos algunos ejemplos de contabilidad de activos.

Ejemplo 1

Los siguientes son los componentes de los activos de Amazon.com, Inc al 31 de diciembre de 2017.

Caja de $ 19334 Mn, Valores Negociables de $ 6,647 Mn, Inventarios de 11,461 Mn, Deudores comerciales por $ 8,339 Mn, Propiedades Planta y Equipo de $ 29,114 Mn, Fondo de Comercio de $ 3,784 Mn y Otros activos de 4,723 Mn.

El cálculo de los activos totales en contabilidad es el siguiente,

Activo total de la empresa = $ 19.334 Mn + $ 6.647 Mn + $ 11.461 Mn + $ 8.339 Mn + $ 29.114 Mn + $ 3.784 Mn + $ 4.723 Mn = $ 83.402 Mn

Por lo tanto, Amazon.com, Inc tiene activos totales de $ 83,402 Mn al 31 de diciembre de 2017.

Ejemplo # 2

A continuación se muestran los componentes del grupo de empresas de BP a 31 de diciembre de 2017, calcule los activos corrientes, los activos no corrientes y los activos totales:

Propiedades Planta y Equipo por $ 129,471 Mn, Intangibles por $ 29,906 Mn, Inversión en Subsidiarias por $ 26,230 Mn, Instrumentos Financieros Derivados por $ 4,110 Mn, Pagos de Impuestos Diferidos por $ 4,469 Mn, Inventarios por $ 19,011 Mn, Cuentas por Cobrar por $ 24,849 Mn, Efectivo y Equivalente al Efectivo de $ 25.586 Mn.

El cálculo de los activos corrientes en contabilidad es el siguiente:

Activo circulante = $ 19,011 Mn + $ 24,849 Mn + $ 25,586 Mn = $ 69,446 Mn

El cálculo de los activos no corrientes en contabilidad es el siguiente:

Activo no corriente = $ 129,471 Mn + $ 29,906 Mn + $ 26,230 Mn + $ 4,110 Mn + $ 4,469 Mn = $ 194,186 Mn

El cálculo de los activos totales en contabilidad es el siguiente,

Por lo tanto, Activos Totales = $ 263,632 Mn

Por lo tanto, el grupo de empresas BP tiene activos totales por valor de $ 263.632 Mn al 31 de diciembre de 2017.

Limitaciones

- Teniendo en cuenta solo los factores monetarios , ignora los factores no monetarios. Por lo tanto, los intangibles como la valoración de patentes de desarrollo propio siempre estarán en duda de un cálculo incorrecto.

- Contabilidad de base histórica , por lo que el valor actual de mercado no está disponible en el estado financiero.

- Método de depreciación, corresponde a la administración elegir el método de depreciación para propiedades, planta y equipo. Debido a esto, la comparabilidad no es posible.

- Las estimaciones se consideran asumiendo la vida útil, valor de desecho, etc. Se utilizan juicios profesionales para estimar las cifras, que son de naturaleza altamente subjetiva.

Cambio de activos en contabilidad

El valor de los activos sigue cambiando de año en año. Hay factores numéricos que pueden afectar los valores de los activos.

- Depreciación y amortización : uno tiene que determinar el método de depreciación del PPE considerando la naturaleza de los activos, su vida útil y el valor de desecho. Para la amortización, uno debe considerar la naturaleza de los intangibles, su propiedad y cómo los intangibles ayudarán a la entidad a obtener ingresos.

- Deterioro de activos - Deterioro significa agotar el valor en función del cambio en los factores de mercado. Se considera cuando el valor en libros del activo es menor que el valor de mercado del activo.

- Desactivación de la tecnología : la maquinaria depende en gran medida de la versión de la tecnología que prevalece en el mercado. Por lo tanto, cualquier agotamiento, obsolescencia conducirá a un cambio en el valor.

- Venta de un activo : este es uno de los escenarios más comunes en los que una entidad vende los activos para reemplazarlos o para diversificarlos. Lo principal que hay que determinar al registrar la venta de un activo es la ganancia en la venta, la tasa de mercado y el valor del impuesto de timbre.

- Cambio en la vida útil del activo : muchos factores, como la depreciación, el deterioro o la capacidad de los activos, dependen en gran medida de la estimación de la vida útil. Cualquier cambio en el mismo será necesario para ser considerado juiciosamente. Además, tomar opiniones profesionales o actuariales al estimar la vida útil aumentará la autenticidad de las estimaciones.

- Cambio en el requisito legal para cambiar la divulgación : la contabilidad de los activos siempre se realiza bajo las estrictas pautas de las NIIF, los PCGA y las leyes locales. La divulgación y la valoración dependerán de estas reglas. Cualquier cambio en ellos requerirá directamente un cambio en la divulgación y valoración en los estados.

Conclusión

Los activos representan los activos propios que tiene una entidad, utilizando qué empresa podrá hacer frente a todos sus pasivos futuros. Por lo tanto, es de suma importancia para determinar el valor de los activos y verificar los supuestos utilizados para calcular los mismos.

En el pasado, ha habido varios casos en los que los activos se tergiversaron y los estados financieros se disfrazaron para obtener los fondos de las instituciones financieras. Por lo tanto, al leer los activos en los balances, se deben leer las notas de las cuentas con precisión, considerando todas las renuncias proporcionadas por los auditores y la junta directiva.