¿Qué es el escaparate en contabilidad?

El escaparate en la contabilidad se refiere a la manipulación realizada por la gerencia de la empresa intencionalmente en los estados financieros para presentar una imagen más favorable de la empresa frente a los usuarios de los estados financieros antes de que los mismos se hagan públicos.

Escaparate en contabilidad significa un esfuerzo realizado por la gerencia para mejorar la apariencia de los estados financieros de una empresa antes de que se publiquen. Es una manipulación de los estados financieros para mostrar resultados más favorables del negocio. Se hace para engañar a los inversores. Las empresas y los fondos mutuos pueden utilizarlo.

- Se hace cuando una empresa / negocio tiene un gran número de accionistas y la dirección quiere proyectar a los inversores / accionistas que el negocio está funcionando bien y quiere que su información financiera les parezca atractiva.

- Se hace porque la posición financiera de una empresa es uno de los parámetros críticos y juega un papel crucial a la hora de atraer nuevas oportunidades comerciales, inversores y accionistas.

- La decoración de escaparates puede engañar a los inversores y otras partes interesadas que no tienen el conocimiento operativo adecuado del negocio.

- En los negocios cerrados, no se hace porque los propietarios conocen el desempeño de la empresa.

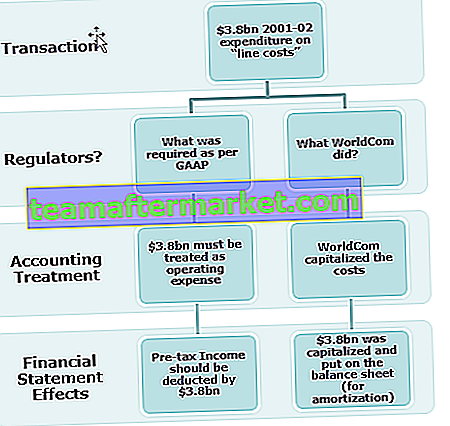

Ejemplo de decoración de escaparates (WorldCom)

El caso de Worldcom es uno de los ejemplos más infames de decoración de ventanas, que se hizo inflando las ganancias a través de una capitalización inadecuada de los gastos. WorldCom se declaró en quiebra en julio de 2002. Jefes ejecutivos de contabilidad y finanzas acusados de fraude de valores.

Propósito del escaparate en contabilidad

- Los accionistas y los accionistas potenciales estarán interesados en invertir en la empresa si el aspecto financiero es bueno.

- Es útil buscar fondos de inversores u obtener cualquier préstamo.

- El precio de las acciones de la empresa se disparará si el rendimiento financiero es bueno.

- La evasión fiscal se puede lograr mostrando malos resultados financieros.

- Para encubrir las malas decisiones de gestión tomadas.

- Mejora la posición de liquidez del negocio;

- Mostrar beneficio y resultados estables para la empresa.

- Se hace para asegurar la estabilidad financiera de la empresa a los prestamistas.

- Se hace para lograr resultados financieros específicos.

- Está hecho para mostrar un buen retorno de la inversión.

- Incrementar la bonificación por desempeño al equipo directivo en función de las ganancias exageradas.

- Para encubrir el estado real de la empresa en caso de que la empresa se acerque a la insolvencia.

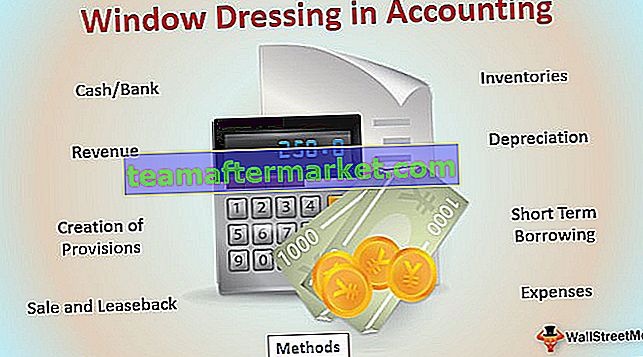

Principales métodos de decoración de ventanas en contabilidad

- Efectivo / Banco: Posponer el pago a los proveedores para que al final del período del informe, el saldo de efectivo / banco sea alto. Vender los activos antiguos, para que el saldo de caja mejore y muestre una mejor posición de liquidez, al mismo tiempo el saldo de los activos fijos no diferirá mucho ya que es un activo antiguo con mayor depreciación acumulada.

- Inventarios: Modificación de la valoración de inventarios para aumentar o disminuir las ganancias.

- Ingresos: Las empresas venden productos a un precio con descuento u ofrecen ofertas especiales para impulsar las ventas al final del año para que el desempeño financiero de la empresa se vea mejor.

- Depreciación: Cambiar el método de depreciación de depreciación acelerada al método de depreciación de línea recta para mejorar las ganancias.

- Creación de Provisiones: Según el concepto de prudencia en la contabilidad, requiere registrar los gastos y pasivos lo antes posible pero los ingresos solo cuando se realizan o aseguran. Si se crea una provisión en exceso, puede reducir las ganancias y reducir el pago de impuestos correspondiente.

- Préstamos a corto plazo: se obtienen préstamos a corto plazo para mantener la posición de liquidez de la organización.

- Sale and Leaseback: Vende los activos antes del final del año financiero y usa el dinero para financiar el negocio y mantener la posición de liquidez y arrendarlo por un plazo más largo para las operaciones comerciales.

- Gastos: Presentar el gasto de capital como gasto de ingresos para subestimar las ganancias;

Lo anterior son algunas ideas para la decoración de ventanas en contabilidad; Hay muchas otras formas en las que las finanzas se pueden manipular y presentar de acuerdo con las necesidades de la gerencia.

La decoración de escaparates se hace principalmente para impulsar el precio de las acciones y hacer que los inversores potenciales se interesen en el negocio. Este concepto es poco ético, ya que es engañoso, y es solo una ventaja a corto plazo, ya que simplemente se beneficia del período futuro.

¿Cómo identificar el escaparate en contabilidad?

El escaparate de la contabilidad se puede detectar mediante un análisis y una comparación adecuados de los estados financieros. Los parámetros financieros y otros componentes deben revisarse adecuadamente para comprender el estado del negocio.

Se puede analizar lo siguiente en las finanzas de la empresa para identificar el escaparate.

- Mejora del saldo de caja debido a préstamos a corto plazo o flujo de caja de actividades no operativas. Se debe realizar una revisión adecuada del estado de flujos de efectivo para verificar qué actividad ha dado lugar a una entrada de efectivo.

- Aumento o disminución inusual en cualquiera de los saldos de las cuentas y el efecto del mismo en las finanzas

- Cambio en la política contable durante el año como cambio en la valoración del inventario, cambio en el método de depreciación, etc.

- Mejora de las ventas debido a los enormes descuentos y al aumento de las cuentas por pagar comerciales;

Conclusión

La decoración de ventanas en contabilidad es un enfoque a corto plazo para hacer que los estados financieros y las carteras se vean mejor y más atractivos de lo que realmente son. Se hace para engañar a los inversores del rendimiento real. Es una práctica poco ética ya que implica engaño y se realiza en interés de la dirección.