Aprenda contabilidad básica en menos de 1 hora

La contabilidad es el proceso formal en el que una empresa intenta publicar sus datos de manera que sea auditable y pueda ser utilizado por el público en general.

Supongo que está visitando esta página porque está interesado en aprender más sobre finanzas y contabilidad básica. Tal vez sea un ingeniero, un licenciado en ciencias o no tiene experiencia en comercio y está luchando por comprender este concepto aparentemente complicado de Finanzas.

La contabilidad es el corazón y el alma de las finanzas. Dominar la contabilidad no es una tarea fácil. Tuve una buena cantidad de luchas con la contabilidad, esos débitos y créditos que nunca entendí. Sin embargo, mientras trabajaba en JPMorgan y en muchas otras firmas de investigación, tuve la suerte de desarrollar un sentido intuitivo del análisis de razones contables y financieras.

En este artículo, aprendemos conceptos básicos de contabilidad a través de historias / estudios de casos. Es para aquellos que son nuevos o están luchando con estos conceptos básicos. ¡Apuesto a que aprenderá los fundamentos básicos de la contabilidad básica en solo 1 hora y sin el uso de débitos y créditos!

La historia de la contabilidad

Si desea aprender contabilidad básica, la mejor manera de internalizarlo es a través de la historia de una persona que comienza un nuevo negocio. Kartik es un chico joven y dinámico que siempre quiso comenzar su propio negocio. Publica su graduación en ciencias. Investigó la idea del mercado de Transporte y Logística. Kartik no se siente cómodo con los asuntos de contabilidad porque tiene una formación científica y no contable. (¡Kartik es como tú y yo! Un profesional no financiero)

La llamada de Kartik es su negocio como FastTrack Movers and Packers . Kartik debe invertir dinero en el negocio para poner en marcha el mismo. Supongamos que Kartik pone algo de su riqueza en ello. Invertir implica que Kartik está comprando acciones de Fast Track Logistics Common Stocks. (se convierte en accionista de la empresa)

Echemos un vistazo al ciclo económico de FastTrack Movers y Packers

- Kartik infunde capital (dinero) en FastTrack Movers and Packers (convirtiéndose así en accionista de la empresa)

- Con estas inversiones, FastTrack Movers y Packers comprarán un inventario y una camioneta de reparto robustos y confiables.

- La empresa comenzará a cobrar tarifas y a facturar a los clientes por entregar sus paquetes.

- La empresa cobrará las tarifas que se ganaron.

- El negocio incurrirá en gastos en la operación del negocio, como un salario para Kartik, gastos asociados con el vehículo de entrega, publicidad, etc.

Para un negocio como el anterior, habrá miles y miles de transacciones cada año. Será difícil para Kartik reunir todas estas transacciones en un formato estructurado. En tales casos, el software contable básico es muy beneficioso, ya que ayuda a generar facturas para realizar asientos contables básicos, preparar cheques y actualizar los estados financieros sin ningún trabajo adicional.

Poner todas estas entradas en el software de contabilidad básico diariamente dará como resultado un acceso rápido y fácil a la información deseada y será útil para el proceso estratégico de toma de decisiones comerciales.

Kartik quiere aprender contabilidad básica y quiere mantenerse al tanto de su nuevo negocio. Sus amigos recomiendan a Neeraj, ex banquero de inversiones y consultor financiero independiente, que ha ayudado a muchos de los clientes de pequeñas empresas. Neeraj promete que lo ayudará a aprender la contabilidad básica y el propósito de los tres estados financieros principales:

- Estado de resultados

- Hoja de balance

- Estado de flujos de efectivo

También puede aprender a contar con este curso en video sobre finanzas para gerentes no financieros.

Parte 1 - Aprenda contabilidad básica - Comprensión del estado de resultados

Los estados de resultados muestran la rentabilidad de la empresa durante el período de tiempo elegido. Neeraj sugiere que el marco de tiempo podría ser un día, una semana, un mes o un año completo. La rentabilidad se ocupa principalmente de dos cosas críticas

- Ingresos obtenidos

- Gastos para obtener ingresos

Neeraj señala que los ingresos obtenidos no son lo mismo que el efectivo recibido, y los gastos a plazo son mayores que las salidas de efectivo.

Descargue los archivos de trabajo del estudio de caso aquí

Estudio de caso 1 - Ingresos / Ventas

Si Fast Track entrega 200 paquetes en diciembre por $ 5 por entrega, Kartik envía facturas a sus clientes por estas tarifas, y sus términos requieren que sus clientes paguen antes del 15 de enero de 2008. ¿Cómo se deben contabilizar los ingresos / ventas en diciembre?

Antes de analizar las soluciones, debemos comprender algo de "jerga básica de contabilidad y finanzas".

Ingresos / Ventas

Los FastTrack Movers y Packers ganan dinero por entregar los paquetes de los clientes. Debemos entender aquí que hay dos métodos de contabilidad de ingresos.

- Método de acumulación : los ingresos se registran solo cuando se "ganan" (no cuando la empresa recibe dinero)

- Método de efectivo: los ingresos se registran solo cuando se recibe efectivo.

Es importante señalar que, en general, se sigue el método contable de acumulación.

Con el entendimiento anterior, apliquemos lo mismo en nuestro primer estudio de caso de contabilidad.

Aplicación de la base de acumulación de la contabilidad en FastTrack Movers and Packers

Si buscamos registrar las cifras de Ingresos / Ventas de diciembre, hay dos aspectos críticos que uno debe pensar:

- El proceso de obtención de ingresos, es decir, la entrega de paquetes, se completa en diciembre.

- No se recibe efectivo en diciembre. Solo se recibe en enero.

- Según el método contable de devengo, los ingresos se registran cuando se obtienen. En este caso, los ingresos se “obtienen” en diciembre, ya que las entregas se completaron durante este mes.

- Este mes se obtuvieron ingresos de $ 1000, reconocidos en diciembre como ingresos.

¿Y si Kartik siguiera el método contable en efectivo?

Ya no se sigue el método contable en efectivo . Sin embargo, si la transacción anterior se hubiera registrado en efectivo, los ingresos habrían sido de $ 0 para diciembre y de $ 1,000 para enero.

Todos los gerentes no financieros, dediquen tiempo a comprender el concepto anterior. Éste es significativo.

Estudio de caso 2: Cuentas por cobrar

Cuando Kartik reciba 1000 cuotas del cliente el 15 de enero, ¿cómo debería registrar la entrada cuando se recibió el dinero?

Introducción a las cuentas por cobrar

No se recibió dinero en diciembre, “las cuentas por cobrar se registrarán” como activos de diciembre. Sin embargo, cuando Kartik reciba los cheques de pago por valor de $ 1,000 de sus clientes el 15 de enero, hará una entrada de contabilidad para mostrar que se recibió el dinero. Estos $ 1,000 de recibos no se considerarán ingresos de enero, ya que los ingresos se informaron como ingresos obtenidos en diciembre. Estos $ 1,000 de recibos se registrarán en enero como una reducción en Cuentas por cobrar.

Ahora que hemos cubierto los ingresos o las ventas, veamos los gastos del estado de resultados. Al igual que el método de contabilidad de acumulación, los gastos incurridos durante diciembre deben documentarse independientemente de si la empresa pagó los gastos o no.

Estudio de caso 3 - Gastos

Para entregar los paquetes, Kartik contrata a algunos trabajadores por contrato y acuerda pagarles $ 300 el 3 de enero. Además, Kartik compra algunos empaques y otros materiales de apoyo por $ 100 en diciembre. ¿Cuál es el costo a contabilizar en diciembre?

En el caso de los ingresos, vimos el concepto de contabilidad de acumulación (los ingresos se reconocen cuando se ganan). Asimismo, para los gastos, la fecha real de pago no importa; Es importante tener en cuenta cuándo se realizó el trabajo. En este caso de estudio, los paquetes se entregaron (trabajo completado) en diciembre.

Por lo tanto, los gastos totales = $ 300 (mano de obra) + $ 100 (material de apoyo = $ 400

Este registro de gastos (independientemente del pago real realizado o no) y su comparación con los ingresos relacionados se conoce como Principio de correspondencia.

Otros ejemplos de gastos que deben ser "igualados" podrían ser Gasolina / Diesel para una camioneta de reparto, costos de publicidad y otros.

Tenga en cuenta que la base de acumulación de la contabilidad y los principios de concordancia son las dos reglas de contabilidad más esenciales. Debe estar en condiciones de comprender intuitivamente estos conceptos.

Para aclarar más estos dos principios, Neeraj proporciona otro ejemplo. Esta vez utiliza como ejemplo “Gastos por intereses” sobre préstamos prestados.

Estudio de caso 4 - Gastos por intereses

Además de inyectar su capital en el negocio, Kartik pide prestados $ 20,000 adicionales a un banco para comenzar su negocio el 1 de diciembre. Supongamos que el Banco cobra un 5% de interés que se pagará anualmente al final de cada año. ¿Cuál es el gasto por intereses de diciembre?

Tenga en cuenta que los gastos por intereses se pagan como una suma global al final del año. Kartik paga el gasto total de intereses de $ 20,000 x 5% = $ 1,000. Ahora piense en el concepto de principio de correspondencia. Si Kartik quiere conocer su posición comercial en diciembre, ¿debería registrar también un mes de gastos por intereses en su estado de resultados? La respuesta es sí.

Kartik debe hacer coincidir el gasto por intereses con los ingresos de cada mes.

Gastos por intereses a registrar por 1 mes = $ 1000/12 = $ 83

Ahora supongo que tiene bastante claro los siguientes conceptos:

- El estado de resultados no informa la posición de caja de la empresa.

- Las ventas / ingresos se registran cuando se completa el proceso de obtención de ingresos (no cuando se recibe el efectivo)

- Los gastos se "emparejan" con los ingresos relacionados (no cuando se paga el efectivo)

El propósito principal de la cuenta de resultados es mostrar la diferencia neta entre los ingresos y gastos, lo que nos referimos como GANANCIAS o línea de base o la Utilidad Neta / Pérdida Neta.

Con esto, preparemos el estado de resultados para los cuatro estudios de caso anteriores.

Declaración de ingresos de FastTrack según la transacción discutida para diciembre de 2007

Quizás se pregunte qué es el impuesto sobre la renta. Un impuesto sobre la renta es un gravamen (impuesto) del gobierno que se aplica a personas o entidades (contribuyentes) que varía con los ingresos o ganancias (ingresos gravables) del contribuyente. Supuse que Kartik paga el impuesto sobre la renta al 33%. Lo que sea que venga después de deducir el impuesto es el ingreso o beneficio neto.

Espero que esté aprendiendo contabilidad básica y que esté bastante limpio con el estado de resultados. Pasemos ahora al Balance.

Parte - 2 - Aprenda contabilidad básica - Balance general

Ahora que Kartik entendió el estado de resultados, Neeraj pasa a explicar el balance general. El Balance General da una idea de lo que la empresa posee (ACTIVOS) y debe (PASIVOS), ya que nosotros como el monto invertido por los Accionistas en un momento específico.

Tenga en cuenta la palabra clave " punto específico en el tiempo". Esto es diferente del estado de resultados, que se prepara para un período de tiempo (por ejemplo, el estado de resultados de diciembre). Sin embargo, si un balance general tiene fecha del 31 de diciembre, los montos que se muestran en el balance general son los saldos en las cuentas después de registrar todas las transacciones de diciembre.

Un balance general típico

Activos: los activos son los recursos económicos de una empresa. Son probables beneficios económicos actuales y futuros obtenidos o controlados por una entidad como resultado de transacciones o eventos pasados. Como puede ver arriba, los activos se dividen principalmente en dos tipos: activos corrientes y activos a largo plazo. Ejemplos de activos para la empresa de Kartik podrían ser efectivo, material de embalaje y suministros, vehículos, etc. Además, tenga en cuenta que las cuentas por cobrar son activos. Kartik ya ha entregado los paquetes. Sin embargo, no se le ha pagado de inmediato por la entrega. Pronto, la cantidad adeuda a Fast Track de Kartik es un activo conocido como Cuentas por cobrar.

Pasivos - Los pasivos son obligaciones de propiedad de terceros a la fecha del balance. Surgen de las obligaciones presentes de una entidad en particular de transferir activos o proporcionar servicios a otras entidades en el futuro como resultado de transacciones o eventos pasados. Por ejemplo, Kartik pidió un préstamo al banco. Este préstamo es un pasivo que Kartik debe pagar en el futuro. Además, Kartik ha contratado a algunas personas para entregar los paquetes. Sin embargo, no les pagaron (cuentas por pagar), clasificadas como cuentas por pagar.

Capital contable : la tercera sección de un balance general es el capital contable. (Si la empresa es una empresa unipersonal, se denomina capital del propietario). El monto del capital social es precisamente la diferencia entre los montos de los activos y los montos de los pasivos.

A = L + E

Dentro de la sección Equidad del accionista, encontrará principalmente dos secciones: Acciones comunes y Ganancias retenidas.

Las acciones ordinarias representan la cantidad inicial invertida en la empresa por el accionista. Por ejemplo, en este caso, si Kartik invierte una cierta cantidad en su empresa, esto vendría en general bajo la sección de Acciones Comunes.

La segunda parte importante son las ganancias retenidas . Las ganancias retenidas aumentarán cuando la corporación obtenga ganancias. Habrá una disminución cuando la corporación tenga una pérdida neta. Esto significa que los ingresos causarán automáticamente un aumento en el capital contable, y los gastos causarán automáticamente una disminución en el capital contable. Esto ilustra un vínculo entre el balance y el estado de resultados de una empresa.

Este es el VÍNCULO más crucial entre el Balance y el Estado de Resultados.

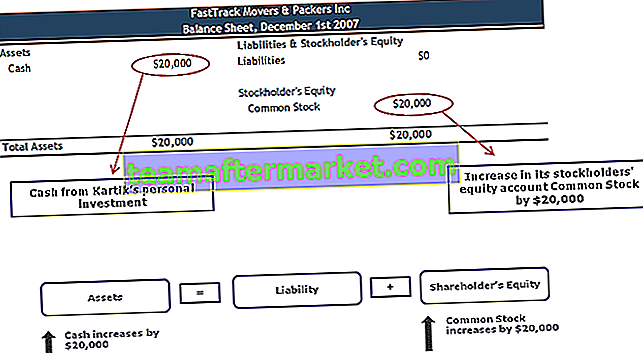

Estudio de caso 5 - Efectivo y acciones ordinarias

El 1 de diciembre de 2007, Kartik inició su negocio FastTrack Movers and Packers. La primera transacción que Kartik registrará para su empresa es su inversión de $ 20.000 a cambio de 5.000 acciones de acciones comunes de FastTrack Movers & Packers. No hay ingresos porque la empresa no cobró tarifas de envío el 1 de diciembre y no hubo gastos. ¿Cómo se registrará esta transacción en el balance general?

Efectivo y acciones comunes

- Las acciones ordinarias se incrementarán cuando la corporación emita acciones a cambio de efectivo (o algún otro activo)

- Las ganancias retenidas aumentarán cuando la corporación obtenga una ganancia, y habrá una disminución cuando la corporación tenga una pérdida neta

- Vínculo principal entre el balance y el estado de resultados de una empresa

Estudio de caso 6: Compra de vehículos

El 2 de diciembre, FastTrack Movers & Packers compra un camión por $ 14,000. Las dos cuentas involucradas son Efectivo y Vehículos (o Camión de reparto). ¿Cómo se registra esta transacción en el Balance General?

Compra de vehículos y gastos de depreciación

Kartik también necesita saber que los montos declarados en su balance de activos como equipos, vehículos y edificios se reducen habitualmente por la depreciación. La depreciación es requerida por el principio contable básico conocido como principio de calce. La depreciación se utiliza para activos cuya vida útil no es indefinida: el equipo se desgasta, los vehículos se vuelven demasiado viejos y costosos de mantener, los edificios envejecen y algunos activos (como las computadoras) se vuelven obsoletos. La depreciación es la asignación del costo del activo a Gastos de depreciación en el estado de resultados durante su vida útil.

La camioneta de Fast Track tiene una vida útil de cinco años y se compró a un costo de $ 14,000. El contador puede igualar $ 2,800 ($ 14,000 ÷ 5 años) de gastos de depreciación con los ingresos de cada año durante cinco años. Cada año, el valor en libros de la camioneta se reducirá en $ 2,800. (El valor en libros, o "valor en libros", se informa en el balance general, y es el costo de la camioneta menos la depreciación total desde que se adquirió la camioneta). Esto significa que después de un año, el balance general informará la valor en libros de la camioneta de reparto como $ 11,200 (14,000 - 2,800), después de dos años el valor en libros será $ 8,400 (14,000 - 2 × 2800), etc. Después de cinco años, el final de la vida útil esperada del Camión, su valor en libros es cero.

Estudio de caso 6 - Balance general (al 2 de diciembre)

Estudio de caso 7: Gastos pagados por adelantado

Neeraj menciona otro activo menos obvio: la parte no vencida de los gastos pagados por adelantado. Junto con el camión, Kartik toma la cobertura de seguro del camión comprado. La compra del seguro le cuesta $ 1,200 por un año. Kartik entrega inmediatamente $ 1200 en efectivo al agente de seguros.

Fast Track paga $ 1,200 el 1 de diciembre por una prima de seguro de un año en su camión de reparto. Eso se divide en $ 100 por mes ($ 1,200 ÷ 12 meses). Entre el 1 de diciembre y el 31 de diciembre, la prima de seguro por valor de $ 100 se “agota” o “vence”. El monto vencido se informará como un gasto de seguro en el estado de resultados de diciembre. Kartik le pregunta a Neeraj dónde se reportarían los $ 1,100 restantes de la prima de seguro vigente. En el balance general del 31 de diciembre, le dice Neeraj, en una cuenta de activos llamada Seguro prepago .

Otros ejemplos de cosas que se pueden pagar antes de que se utilicen incluyen suministros y cuotas anuales a una asociación comercial. La parte que vence en el período contable actual se incluye como gasto en el estado de resultados; la parte que aún no ha vencido se incluye como activo en el balance.

Estudio de caso 4: aumento de la deuda (revisión)

FastTrack Movers and Packers pidió prestados $ 20,000 adicionales a un banco el 3 de diciembre para invertir más en negocios, y la compañía acuerda pagar un 5% en intereses, o $ 1,000. Los intereses se pagarán en una suma global el 1 de diciembre de cada año.

A medida que Kartik recauda más dinero a través de la deuda, el efectivo (Activo) aumenta en 20.000. Sin embargo, Kartik es responsable de devolver el monto después del plazo y, por lo tanto, la deuda denominada pasivo. Sobre esta deuda, Kartik tendrá que pagar los gastos por intereses (como se discutió anteriormente)

Estudio de caso 8: Inventario

Kartik mantiene un inventario de cajas de empaque no solo para usarlo en su negocio, sino también para obtener ingresos adicionales al llevar un inventario de cajas de empaque para vender. Digamos que FastTrack Movers and Packers compraron 1,000 cajas al por mayor por $ 1.00 cada una.

Inventario

Kartik se entera de que cada uno de los activos de su empresa se registró a su costo original, e incluso si aumenta el valor justo de mercado de un artículo, un contador no aumentará la cantidad registrada de ese activo en el balance. Este es el resultado de otro principio contable básico conocido como principio de costos .

Aunque los contadores generalmente no aumentan el valor de un activo, pueden disminuir su valor como resultado de un concepto conocido como conservadurismo.

Escenario 1: suponga que desde que Kartik las compró, sin embargo, el precio al por mayor de las cajas se ha reducido en un 40% y, al precio actual, podría comprarlas por $ 0,60 cada una. Debido a que el costo de reemplazo de su inventario ($ 600) es menor que el costo original registrado ($ 1000), el principio de conservadurismo ordena al contador que informe la cantidad más baja ($ 600) como el valor del activo en el balance.

Escenario 2: suponga que desde que Kartik las compró, sin embargo, el precio al por mayor de las cajas aumentó en un 20% y, al precio actual, podría comprarlas por $ 1.20 cada una. Debido a que el costo de reposición de su inventario ($ 1200) es mayor que el costo registrado original ($ 1000), el principio de costo indica al contador que informe la cantidad menor al costo ($ 1000) como el valor del activo en el balance.

En resumen, el principio del costo generalmente evita que los activos se reporten a más del costo, mientras que el conservadurismo puede requerir que los activos se reporten a un costo menor.

Estudio de caso 9 - Ingresos no devengados

Otra responsabilidad es el dinero recibido antes de ganar dinero. El cliente ha realizado un pago por adelantado de $ 600 por la entrega de 30 paquetes / mes durante los próximos seis meses.

FastTrack Movers and Packers tiene un recibo en efectivo de $ 600 el 1 de diciembre, pero no tiene ingresos de $ 600 en este momento. Tendrá ingresos solo cuando los obtenga mediante la entrega de los paquetes. El 1 de diciembre, Fast Track mostrará que su activo. El efectivo aumentó en $ 600, pero también tendrá que demostrar que tiene un pasivo de $ 600. (Tiene la responsabilidad de entregar $ 600 en paquetes dentro de los seis meses o devolver el dinero).

La cuenta de pasivo involucrada en los $ 600 recibidos el 1 de diciembre es Ingresos no devengados. Cada mes, a medida que se entregan los 30 paquetes, Fast Track ganará $ 100 y, como resultado, cada mes, $ 100 se moverán de la cuenta Ingresos no devengados a Ingresos por servicios. Cada mes, la responsabilidad de Fast Track disminuye en $ 100 a medida que cumple el acuerdo al entregar paquetes, y cada mes sus ingresos en el estado de resultados aumentan en $ 100.

Cuenta de resultados consolidada

Hoja de balance consolidado

Kartik quiere estar seguro de que comprende lo que Neeraj le está diciendo con respecto a los activos en el balance general, por lo que le pregunta a Neeraj si el balance general muestra, en efecto, el valor de los activos de la empresa. Le sorprende escuchar a Neeraj decir que los activos no se informan en el balance por su valor (valor justo de mercado). Los activos a largo plazo (como edificios, equipos y mobiliario) se registran a su costo menos las cantidades ya enviadas al estado de resultados como Gastos de depreciación. El resultado es que el valor de mercado de un edificio puede haber aumentado desde que se adquirió. Aún así, el monto en el balance se ha reducido consistentemente a medida que el contador movió parte de su costo a Gastos de depreciación en el estado de resultados para lograr el principio de correspondencia.

Otro activo, el equipo de oficina, puede tener un valor justo de mercado que sea mucho menor que el valor en libros informado en el balance. Los contadores ven la depreciación como un proceso de asignación, asignando el costo al gasto para hacer coincidir los costos con los ingresos generados por el activo. Los contadores no consideran que la depreciación sea un proceso de valoración). El activo Terreno no se deprecia, por lo que aparecerá a su costo original incluso si el terreno ahora vale cien veces más que su costo.

Es probable que los montos de los activos a corto plazo (corrientes) se acerquen a sus valores de mercado, ya que tienden a “cambiar” en períodos de tiempo relativamente cortos.

Neeraj advierte a Kartik que el balance general informa solo los activos adquiridos y solo al costo informado en la transacción. Esto significa que la reputación de una empresa, por excelente que sea, no se incluirá como un activo. También significa que Bill Gates no aparecerá como activo en el balance de Microsoft; El logo de Nike no funcionará como un activo en su balance, etc. Kartik se sorprende al escuchar esto ya que, en su opinión, estos artículos son quizás lo más valioso que tienen esas empresas. Neeraj le dice a Kartik que acaba de aprender una valiosa lección que debe recordar al leer un balance.

Hasta ahora, en esta capacitación de “Aprenda contabilidad básica”, ha entendido los estados de resultados y los balances generales. Veamos ahora el flujo de caja.

Parte 3 - Aprenda contabilidad básica - Comprensión de los flujos de efectivo

Debido a que el estado de resultados se prepara según la base contable de devengo, es posible que los ingresos informados no se hayan cobrado. Asimismo, es posible que no se hayan pagado los gastos consignados en la cuenta de resultados. Puede revisar los cambios en el balance general para determinar los hechos, pero el estado de flujo de efectivo ya ha integrado toda esa información. Como resultado, los empresarios e inversores inteligentes utilizan este importante estado financiero.

El estado de flujo de efectivo informa el efectivo generado y utilizado durante el intervalo de tiempo especificado en su título. El período que la empresa elige cubre el extracto. Por ejemplo, el encabezado puede indicar, “Por un mes que terminó el 31 de diciembre de 2007” o “El año fiscal que terminó el 30 de septiembre de 2009”.

El estado de flujo de efectivo organiza e informa el efectivo generado y utilizado en las siguientes categorías:

- Actividades operativas: convierte las partidas informadas en el estado de resultados de la base contable devengado a efectivo.

- Actividades de inversión: reporta la compra y venta de inversiones a largo plazo y propiedades, planta y equipo.

- Actividades de financiamiento: Reporta la emisión y recompra de bonos y acciones de la empresa y el pago de dividendos.

Efectivo proporcionado o utilizado por actividades operativas

Aprenda la sección de contabilidad básica del estado de flujo de efectivo que informa los ingresos netos de la empresa. Luego lo convierte de la base devengada a la base de efectivo utilizando los cambios en los saldos de las cuentas de activos y pasivos corrientes, tales como:

- Cuentas por cobrar

- Inventario

- Suministros

- Seguro prepagado

- Otros activos circulantes

- Notas a pagar (generalmente pagaderas dentro de un año)

- Cuentas por pagar

- Salarios por pagar

- Impuestos a pagar sobre la nómina

- Los intereses a pagar

- Impuestos sobre la renta por pagar

- Ingresos no cobrados

- Pasivo circulante

Además de utilizar los cambios en el activo circulante y el pasivo circulante, la sección de actividades operativas tiene ajustes por gastos de depreciación y las ganancias y pérdidas por la venta de activos a largo plazo.

Además, consulte esta nota detallada sobre el flujo de efectivo de las actividades operativas.

Efectivo proporcionado o utilizado por actividades de inversión

Aprenda la sección de contabilidad básica del estado de flujo de efectivo que informa cambios en los saldos de las cuentas de activos a largo plazo, tales como:

- Inversiones a largo plazo

- Tierra

- Edificios

- Equipo

- Muebles y Accesorios

- Vehículos

En resumen, las actividades de inversión implican la compra y / o venta de inversiones a largo plazo y propiedades, planta y equipo.

Además, consulte esta nota detallada sobre el flujo de caja de las inversiones.

Efectivo proporcionado o utilizado por actividades de financiación

Aprenda la sección de contabilidad básica del estado de flujo de efectivo que informa los cambios en los saldos de las cuentas de pasivo a largo plazo y de capital contable, tales como:

- Notas a pagar (generalmente pagaderas después de un año)

- Obligaciones con el público

- Impuestos sobre la renta diferido

- Acciones preferentes

- Capital pagado en exceso de las acciones preferentes par

- Acciones comunes

- Capital pagado en exceso de las acciones ordinarias

- Capital pagado de acciones propias

- Ganancias retenidas

- Acciones de tesorería

En resumen, las actividades de financiación implican la emisión y / o recompra de bonos o acciones de una empresa. Esta sección también registra los pagos de dividendos.

Además, consulte esta nota detallada sobre el flujo de caja de Finanzas.

Estado de flujo de efectivo consolidado

Cosas a tener en cuenta sobre los flujos de efectivo

El efectivo de las actividades operativas se compara con la utilidad neta de la empresa. Si el efectivo de las actividades operativas es consistentemente más alto que el ingreso neto, se dice que el ingreso o las ganancias netas de la empresa son de "alta calidad". Si el efectivo de las actividades operativas es menor que el ingreso neto, se levanta una bandera roja de por qué el ingreso neto informado no se está convirtiendo en efectivo.

Algunos inversores creen que "el efectivo es el rey". El estado de flujo de efectivo identifica el efectivo que entra y sale de la empresa. Si una empresa genera constantemente más efectivo del que utiliza, podrá aumentar su dividendo, recomprar parte de sus acciones, reducir su deuda o adquirir otra empresa. Todos estos se perciben como buenos para el valor de los accionistas.

¿Qué sigue?

Si aprendió algo nuevo o disfrutó de esta publicación, deje un comentario a continuación. Déjeme saber lo que piensa acerca de esta capacitación en Contabilidad Básica. Muchas gracias y cuídate. ¡Feliz aprendizaje de contabilidad básica!