¿Qué es la fórmula de bonos de cupón?

El término "bono con cupón" se refiere a los bonos que pagan cupones, que es un porcentaje nominal del valor nominal o del monto principal del bono. La fórmula para el cálculo del precio de este bono básicamente utiliza el valor presente de los probables flujos de efectivo futuros en forma de pago de cupones y el monto principal que es el monto recibido al vencimiento. El valor presente se calcula descontando el flujo de efectivo utilizando el rendimiento al vencimiento.

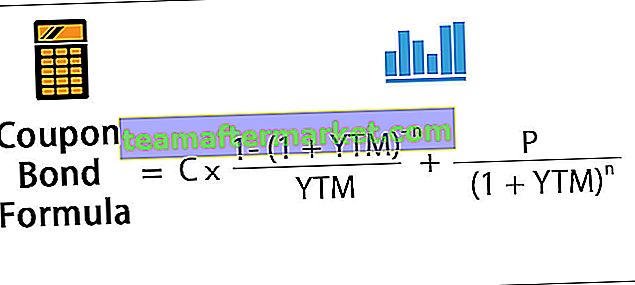

Matemáticamente, el precio de un bono con cupón se representa de la siguiente manera,

dónde

- C = pago de cupón periódico,

- P = valor nominal del bono,

- YTM = Rendimiento al vencimiento

- n = No. de períodos hasta el vencimiento

Cálculo del bono de cupón (paso a paso)

La fórmula para el cálculo de bonos con cupón se puede realizar mediante los siguientes pasos:

- Paso 1: En primer lugar, determine el valor nominal de la emisión del bono y se indica con P.

- Paso 2: A continuación, determine el pago periódico del cupón según la tasa de cupón del bono, la frecuencia del pago del cupón y el valor nominal del bono. El pago del cupón se indica con C y se calcula como, C = Tasa del cupón * P / Frecuencia de pago del cupón

- Paso 3: A continuación, determine el número total de períodos hasta el vencimiento multiplicando la frecuencia de los pagos del cupón durante un año y el número de años hasta el vencimiento. El número de períodos hasta el vencimiento se indica con n y se calcula como, n = Número de años hasta el vencimiento * Frecuencia de pago del cupón

- Paso 4: ahora, determine el rendimiento al vencimiento sobre la base del rendimiento actual del mercado de una inversión con un perfil de riesgo similar. El rendimiento al vencimiento se indica mediante YTM.

- Paso 5: A continuación, determine el valor actual del primer cupón, el segundo cupón y así sucesivamente. Luego, determine el valor actual del valor nominal del bono.

- Paso 6: Finalmente, la fórmula para la determinación del cálculo del bono cupón se realiza sumando el valor presente de todos los pagos del cupón y el valor nominal como se muestra a continuación.

Ejemplos

Puede descargar esta plantilla de Excel de fórmula de bonos de cupón aquí - Plantilla de Excel de fórmula de bonos de cupónEjemplo 1

Tomemos un ejemplo de bonos emitidos por la empresa XYZ Ltd que paga cupones anualmente. La empresa tiene previsto emitir 5.000 bonos de este tipo y cada bono tiene un valor nominal de 1.000 dólares con una tasa de cupón del 7% y vence en 15 años. El rendimiento efectivo al vencimiento es del 9%. Determine el precio de cada bono y el dinero que XYZ Ltd recaudará mediante esta emisión de bonos.

A continuación se proporcionan datos para el cálculo del bono de cupón de XYZ Ltd.

El precio de cada bono se calcula utilizando la siguiente fórmula como,

Por tanto, el cálculo del Bono Cupón será el siguiente,

Así será -

= $ 838.79

Por lo tanto, cada bono tendrá un precio de $ 838,79 y se dice que se negociará con descuento ( precio del bono más bajo que el valor nominal) porque la tasa del cupón es más baja que el YTM. XYZ Ltd podrá recaudar $ 4,193,950 (= 5,000 * $ 838.79).

Ejemplo # 2

Tomemos un ejemplo de bonos emitidos por la empresa ABC Ltd que paga cupones semestrales. Cada bono tiene un valor nominal de $ 1,000 con una tasa de cupón del 8% y vence en 5 años. El rendimiento efectivo al vencimiento es del 7%. Determine el precio de cada bono C emitido por ABC Ltd.

A continuación se proporcionan datos para el cálculo del bono cupón de ABC Ltd.

Por lo tanto, el precio de cada bono se puede calcular usando la siguiente fórmula como,

Por tanto, el cálculo del Bono Cupón será el siguiente,

Así será -

= $ 1.041,58

Por lo tanto, cada bono tendrá un precio de $ 1,041.58 y se dice que se negociará con una prima ( precio del bono más alto que el valor nominal) porque la tasa del cupón es más alta que el YTM.

Relevancia y usos

El concepto de precio de este tipo de bonos es muy importante desde la perspectiva de un inversionista porque los bonos son una parte indispensable de los mercados de capitales. El comprador de un bono recibe estos pagos de cupones durante el período entre la emisión del bono y el vencimiento del bono. En el mercado de bonos, los bonos con tasas de cupón más altas se consideran más atractivos para los inversores porque ofrecen mayores rendimientos.

Además, se dice que los bonos que cotizan a un valor superior a su valor nominal se negocian con una prima, mientras que los bonos que se cotizan a un valor inferior a su valor nominal se negocian con un descuento. Hoy en día, estos bonos son bastante poco comunes porque la mayoría de los bonos recientes no se emiten en forma de cupón o certificado, sino que se emiten electrónicamente.