¿Qué es el flujo de caja por acción (CFPS)?

El flujo de efectivo por acción de la empresa muestra la porción del flujo de efectivo de la empresa que se asigna a cada una de las acciones ordinarias presentes en la empresa y se calcula dividiendo el flujo de efectivo que gana la empresa durante un período contable por el total pendiente. acciones comunes.

¿Cómo calcular el flujo de caja por acción?

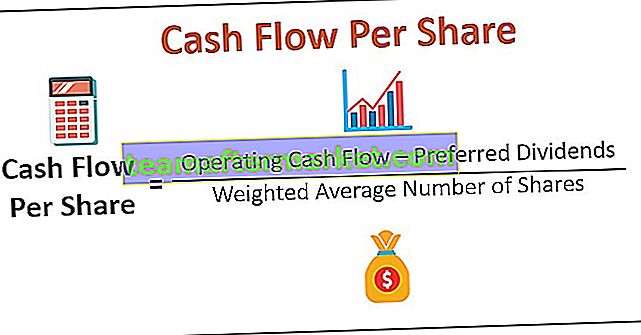

El flujo de efectivo por acción se puede calcular como una proporción que divide los flujos de efectivo generados en las operaciones comerciales normales después de ajustar los dividendos preferentes durante un período de informe (anual, semestral o trimestral) por el número total de acciones en circulación o el promedio ponderado. numero de veces compartido. Generalmente se usa un número promedio ponderado porque el número de acciones ordinarias en circulación puede fluctuar durante el período dado.

Flujo de efectivo por acción = (flujo de efectivo operativo - Dividendos preferentes) / Número promedio ponderado de acciones

También se puede calcular utilizando ingresos netos o EBIT (ganancias antes de intereses e impuestos) agregando el costo de depreciación y amortización al EBIT, que son transacciones que no son en efectivo y no involucran flujos de efectivo reales de las operaciones por ninguna salida.

Flujo de caja por acción = (EBIT * (1 - tasa impositiva) + depreciación) / Acciones ordinarias en circulaciónEjemplos

Ejemplo 1

El Sr. Desconocido de análisis ético tiene que calcular el flujo de caja por acción (CFPS) de Pvt hipotético. Ltd utilizando los siguientes datos extraídos de los estados financieros de la empresa: -

Cálculo del número medio ponderado de acciones

Para 2018 acciones de 8 lakh durante un año completo y acciones de 2 lakh durante medio año

= 8 + 2 * 6/12 = 9 Lakh

Para 2019 acciones de 10 lakh para todo el año

= 10 * 12/12 = 10 Lakh

Por lo tanto, el Cálculo de CFPS para 2019 es-

Asimismo, hemos realizado el cálculo de CFPS para 2018

Ejemplo # 2

El análisis ético volvió a encargar al Sr. Desconocido que calculara el flujo de caja por acción (CFPS) de otra empresa, XYZ Pvt. Ltd. Pero esta vez, los datos de los estados de flujo de efectivo no están disponibles, pero están disponibles en el estado de resultados como se indica a continuación:

Solución:

Calcule CFPS para 2019 usando la siguiente fórmula

- Fórmula de flujo de efectivo por acción = (EBIT * (1 - tasa de impuestos) + depreciación) / Acciones ordinarias en circulación

- = (120 * (1-36%) + 40) / 10

- = 11,68

Asimismo, hemos realizado el cálculo de CFPS para 2018

- = (100 * (1-30%) + 20) / 9

- = 10

¿Por qué el flujo de caja por acción es mejor que el EPS?

EPS o ganancias por acción es la métrica de rentabilidad más popular utilizada por inversores y analistas para medir la cantidad de ganancias asignadas a sus accionistas de capital (comunes). Se calcula dividiendo los ingresos netos de la empresa o EAES (ganancias disponibles para los accionistas) por el número promedio ponderado de acciones en circulación.

El EBIT o ingreso neto se calcula después de que la empresa genera ingresos (ventas). Muchas veces las ventas se realizan a crédito, es decir, sin entrada de efectivo, pero aumenta las ganancias de la empresa. Además, el EBIT se calcula después de deducir el costo de depreciación y amortización (gastos no monetarios), y los ingresos netos adicionales se calcularán después de restar varios gastos no recurrentes e irregulares.

Todos estos factores pueden desinflar artificialmente el valor de los ingresos netos. Además, los EPS se pueden manipular fácilmente mediante prácticas contables liberales.

Este ejemplo intentará justificar la cita popular sobre los flujos de efectivo: "El efectivo es el rey".

Kingsman Pvt. Ltd tiene un producto innovador con bajos costos de producción y altas demandas esperadas. Con gran entusiasmo, invierten mucho en establecer una línea de producción, construir almacenes y comercializar su producto. La empresa emitió 100.000 acciones a razón de 10 por acción para cubrir todos sus gastos.

La demanda fue alta como se esperaba, pero los nuevos jugadores generaron la mayor parte de sus ventas a crédito. Y debido al bajo costo de la depreciación, la cifra de ganancias (ingresos netos) parece enorme al principio. Pero luego, la empresa comienza a carecer de la disponibilidad de efectivo en las manos. La empresa ahora tiene que reducir su capacidad de producción, recortar sus costos o tiene que solicitar algún préstamo, lo que además tiene costos.

El estado de resultados de la compañía para el primer trimestre es el siguiente: -

BPA = Beneficio Neto / Número de acciones en circulación = 490/100 = 4.9

Los valores de las utilidades netas son enormes y la relación EPS es bastante buena, pero luego también llega una crisis de efectivo a la empresa.

La gerencia de la empresa debe haber verificado los estados de flujo de efectivo y calculado un índice de rentabilidad más confiable de CFPS.

Flujo de efectivo operativo = Entrada de efectivo operativo - Salida de efectivo operativo

= 500 - (280 + 210) = 10

Entonces, el cálculo de CFPS es el siguiente,

Fórmula de flujo de efectivo por acción = flujo de efectivo operativo / número de acciones en circulación

= 10/100

= 0.

El Kingsman, si hubiera seguido sus flujos de efectivo antes, habría conocido su pobre desempeño en la recolección de efectivo y habría evitado la situación de crisis. Un BPA alto solo indica las ganancias esperadas que los accionistas pueden obtener en forma de dividendos por cada acción que posean. CFPS muestra el flujo de caja real llevado a cabo por Kingsman durante el trimestre.

Conclusión

- El EPS es una métrica de rentabilidad importante, pero los CFPS nunca deben pasarse por alto.

- Las ganancias pueden manipularse, pero los flujos de efectivo presentan la imagen real. Por lo tanto, en finanzas y contabilidad, se dice que "el efectivo es el rey".

- Toda empresa, hasta cierto punto, manipula algunos números para aumentar o disminuir sus valores de beneficio. Por ejemplo, los servicios que se proporcionarán durante los próximos tres años, la empresa registró una cantidad global de los tres años como ingresos en el año en curso e infló el valor total. una empresa debería haber distribuido los ingresos en los tres años o registrar cuando los recibió

- Las empresas muestran activos por valor de miles de millones en sus libros, pero que nunca existieron y cobran una fuerte depreciación para reducir sus cifras de ganancias y pagar menos impuestos. Los ejemplos clásicos son empresas como Enron, Worldcom, Adelphia. Su balance se ve extremadamente impresionante y justifica las cifras de bajas ganancias debido a los altos costos de depreciación. Una manipulación tan extrema entra en la categoría de fraude.

- Los inversores también deben estudiar los estados de flujo de efectivo y calcular las razones financieras como CFPS que no sean EPS o P / E.