¿Qué es la prima de liquidez?

La prima de liquidez es el rendimiento adicional que los inversores esperan de los instrumentos que no son fácilmente negociables y, por lo tanto, no pueden convertirse fácilmente en efectivo vendiéndolos a un precio justo en el mercado financiero.

- Ejemplos de instrumentos que son líquidos por naturaleza serían acciones y letras del Tesoro. Estos instrumentos pueden venderse en cualquier momento a un valor razonable, que puede ser el tipo de cambio vigente en el mercado.

- Ejemplos de instrumentos de menor liquidez pueden ser instrumentos de deuda e inmuebles. Los inmuebles tardan meses juntos en concretar una venta. De manera similar, los instrumentos de deuda, como los bonos, deben conservarse con el tenedor de los bonos durante un período de tiempo previo a la mención antes de que finalmente se vendan.

Los dos términos, prima de liquidez y prima ilíquida, se usan indistintamente ya que ambos términos significan lo mismo, lo que significa que cualquier inversor tiene derecho a recibir una prima adicional si está asegurando una inversión a largo plazo.

Teoría de la prima de liquidez sobre el rendimiento de los bonos

El patrón de inversión más común y examinado de cerca por los inversores es la curva de rendimiento. Estas curvas de rendimiento se pueden crear y trazar para todos los tipos de bonos, como bonos municipales, bonos corporativos, bonos (bonos corporativos) con diferentes calificaciones crediticias como bonos corporativos BB o bonos corporativos AAA.

Esta teoría de la prima de liquidez comparte el punto de que los inversores prefieren instrumentos de deuda a corto plazo, ya que pueden venderse rápidamente en un período de tiempo más corto, y esto también significaría menores riesgos como riesgo de incumplimiento, riesgo de cambio de precio, etc. el inversor. A continuación se muestran algunos ejemplos de lo mismo.

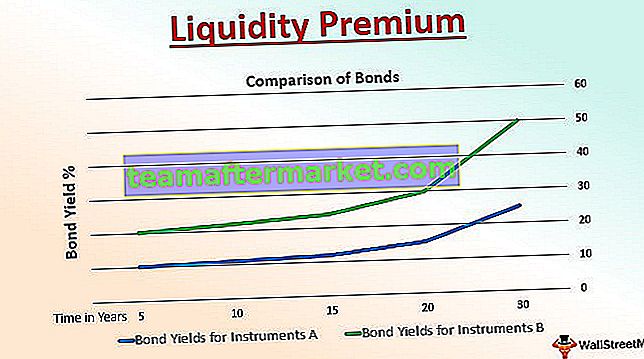

Ejemplo 1

Hay inversiones realizadas en dos bonos del gobierno: el bono A y el bono B. El siguiente gráfico muestra el efecto del período de vencimiento o la duración de una inversión en términos de varios años.

El instrumento A es un bono del gobierno con un período de vencimiento más largo que el instrumento A, que también es una inversión en bonos del gobierno. El instrumento A tiene un período de vencimiento de 20 años, mientras que el instrumento B tiene un período de vencimiento de solo 15 años. En este caso, el Bono B tiene una tasa de cupón o un rendimiento del bono de aproximadamente el 12%, mientras que el Bono A disfruta del 3% adicional.

Este beneficio adicional en términos de rendimiento de su inversión se denomina Prima de Liquidez. Esta prima, como se ve claramente en la representación gráfica anterior, se puede proporcionar si el bono se mantiene por un período de vencimiento más largo, ya que esta prima se paga al inversionista solo en el vencimiento del bono mantenido.

El ejemplo anterior se adapta perfectamente para explicar la curva de rendimiento ascendente, que respalda la teoría de la prima de liquidez. Lo mismo es cierto en el caso del gobierno de EE. UU., Que está pagando tasas cada vez más altas a sus inversores por sus inversiones en instrumentos de deuda con vencimientos más largos o mucho más largos.

Ejemplo # 2

La prima de liquidez podría ser un concepto más común para los bonos del gobierno. Al mismo tiempo, existen bonos corporativos que proporcionan la prima. en caso de que un inversionista haya planeado comprar dos bonos corporativos con el mismo plazo de vencimiento y las mismas tasas de cupón o pagos de cupón. Sin embargo, en caso de que solo uno de ellos cotice en una bolsa pública y el otro no, esto explica que el bono que no cotiza en la bolsa está expuesto a diferentes tipos de riesgos.

Dado que se trata de un bono no público, el bono atrae una prima al vencimiento, que se denomina prima de liquidez. Esta prima es clara y define la única razón y consecuencia de la diferencia en los precios de los bonos y los rendimientos de los mismos.

Ventajas

- Ofrece una prima a los inversores en caso de instrumentos ilíquidos, lo que significa atraer a determinados inversores y hacer que inviertan durante un período de tiempo y duración más largo

- Sensación de satisfacción entre los inversores acerca de los instrumentos respaldados por el gobierno sobre su longevidad, garantía y rentabilidad constante y segura.

- Ofrece una correlación directa entre riesgo y recompensa. En el caso de instrumentos de deuda ilíquidos, existirán los diversos riesgos involucrados que serán asumidos únicamente por el inversor. Por lo tanto, proporcionar el componente de la prima en el momento del vencimiento es la recompensa que se espera por el riesgo asumido.

Limitaciones

- Puede haber casos en los que la prima de liquidez pueda atraer a muchos inversores al mercado ilíquido en lugar de a los instrumentos líquidos, lo que significa una circulación constante de dinero / instrumentos monetarios en la economía.

- La recompensa proporcionada por los riesgos asumidos puede no ser directamente proporcional a un inversor.

- Una prima baja en el momento del vencimiento podría afectar las emociones del inversionista de manera negativa hacia el gobierno o la casa corporativa que la emite.

- Es difícil para cualquier casa o entidad emisora definir la prima y ajustarse a las cambiantes situaciones económicas y del mercado. Sin una prima de liquidez, también es casi imposible atraer nuevos inversores o mantener los existentes.

Conclusión

Varios instrumentos de deuda están sujetos a una variedad de riesgos como riesgo de evento, riesgo de liquidez, riesgo de crédito, riesgo de tipo de cambio, riesgo de volatilidad, riesgo de inflación, riesgo de curva de rendimiento, etc. Cuanto mayor sea la duración de la tenencia de deuda, mayor será la exposición a estos riesgos y, por tanto, un inversor exige una prima para gestionar estos riesgos.

Sin embargo, corresponde a los inversores comprender que la prima de liquidez podría ser solo uno de los factores de la pendiente de la curva de rendimiento. Los otros factores, por ejemplo, pueden ser los objetivos de inversión del inversor, la calidad del bono, etc. Además, para nuestro punto antes de concluir que estos son los factores, es posible que la curva de rendimiento no siempre tenga pendiente ascendente, podría ir en zig -zag, aplanamiento o incluso invertido a veces.

Por lo tanto, aunque la prima de liquidez es esencial para un inversionista, existen otras teorías que afectan la curva de rendimiento y reflejan la expectativa futura y las tasas de interés variables.