Definición de fórmula de fondo de amortización

Fondo de amortización se refiere a un fondo creado por el emisor de bonos en particular para recomprar una parte definida de la emisión de bonos o para la reposición de un activo importante o cualquier otro gasto de capital similar. Como tal, el emisor del bono debe contribuir con una cierta cantidad de dinero al fondo de amortización en cada período y la fórmula para calcular el fondo de amortización es la que se muestra a continuación.

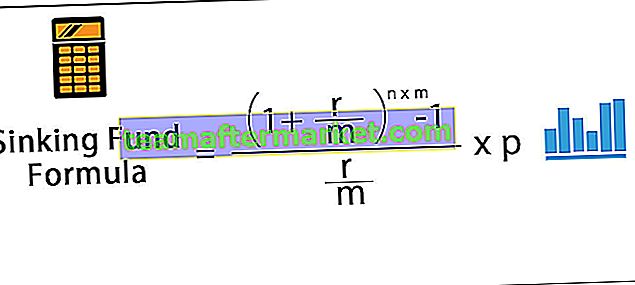

dónde

- P = Contribución periódica al fondo de amortización,

- r = tasa de interés anualizada,

- n = No. de años

- m = No. de pagos por año

Y la fórmula para la contribución periódica al fondo de amortización se puede representar como,

Cálculo del fondo de amortización (paso a paso)

- Paso 1: En primer lugar, determine la contribución periódica requerida que se realizará al fondo de amortización según la estrategia de la empresa. La contribución periódica se denota por P.

- Paso 2: Ahora, se debe determinar la tasa de interés anualizada del fondo y la frecuencia del pago periódico, que se indican mediante rym respectivamente. Luego, la tasa de interés periódica se calcula dividiendo la tasa de interés anualizada por el número de pagos por año. es decir, tasa de interés periódica = r / m

- Paso 3: Ahora, se debe determinar el número de años y se indica con n. Luego, el número total de períodos se calcula multiplicando el número de años y la frecuencia de los pagos en un año. es decir, número total de períodos = n * m

- Paso 4: Finalmente, el cálculo del fondo de amortización se puede realizar utilizando la tasa de interés periódica (paso 2) y el número total de períodos (paso 3) como se muestra arriba.

Ejemplos

Puede descargar esta plantilla de Excel de fórmula de fondo de amortización aquí - Plantilla de Excel de fórmula de fondo de amortizaciónEjemplo 1

Tomemos un ejemplo de un fondo de amortización con una contribución periódica mensual de $ 1,500. Se requerirá que el fondo cancele una deuda recién contraída (bonos cupón cero) recaudada para el proyecto de expansión en curso. Haga el cálculo del monto del fondo de amortización si la tasa de interés anualizada es del 6% y la deuda se pagará en 5 años.

Utilice los siguientes datos para el cálculo del Fondo de amortización.

Por lo tanto, el cálculo del monto del fondo de amortización es el siguiente:

- Fondo de amortización = ((1 + 6% / 12) ^ (5-12) - 1) / (6% / 12) * $ 1,500

Fondo de amortización será:

- Fondo de amortización = $ 104,655.05 ~ $ 104,655

Por lo tanto, la compañía requerirá un fondo de amortización de $ 104,655 para cancelar toda la deuda dentro de cinco años.

Ejemplo # 2

Tomemos un ejemplo de una empresa ABC Ltd que ha recaudado fondos en forma de 1.000 bonos cupón cero por valor de 1.000 dólares cada uno. La empresa quiere establecer un fondo de amortización para el reembolso de los bonos, que será después de 10 años. Determinar el monto de la contribución periódica si la tasa de interés anualizada es del 5% y la contribución se realizará semestralmente.

Primero, haga el cálculo del Fondo de amortización requerido para el cálculo de la Contribución periódica.

- Dado, Fondo de amortización, A = Valor nominal del bono * Número de bonos

- = $ 1,000 * 1,000 = $ 1,000,000

Utilice los siguientes datos para el cálculo de la contribución periódica.

Por lo tanto, el monto de la contribución periódica se puede calcular usando la fórmula anterior como,

- Contribución periódica = (5% / 2) / ((1 + 5% / 2) ^ (10 * 2) -1) * $ 1,000,000

La contribución periódica será:

- Contribución periódica = $ 39,147.13 ~ $ 39,147

Por lo tanto, la empresa deberá contribuir una suma de $ 39,147 semestralmente para construir el fondo de amortización para retirar los bonos cupón cero después de 10 años.

Relevancia y usos

Desde el punto de vista de un inversor, un fondo de amortización puede ser beneficioso de tres formas principales:

- El retiro provisional de la deuda da como resultado un capital pendiente más bajo que hace que el pago final sea mucho más cómodo y probable. Esto reduce el riesgo de incumplimiento.

- En caso de que la tasa de interés aumente, lo que reduce los precios de los bonos, un inversionista obtiene cierta protección contra el riesgo de caída porque el emisor debe canjear una cierta porción de estos bonos. La redención se ejecuta al precio call del fondo de amortización, que normalmente se fija al valor nominal.

- Se requiere un fondo de amortización para mantener la liquidez de los bonos en el mercado secundario actuando como comprador. Cuando las tasas de interés aumentan y dan lugar a un valor más bajo de los bonos, esta disposición beneficia a los inversores porque los emisores tienen que comprar los bonos incluso si los precios bajan.

Sin embargo, también existen varias desventajas para los inversores:

- Si los precios de los bonos aumentan debido a una disminución en la tasa de interés, la ventaja del inversor puede terminar limitada debido a la redención obligatoria exigida para el fondo de amortización del bono. Esto significa que los inversores recibirían el precio fijo del fondo de amortización por sus bonos a pesar de que los bonos tienen un precio más alto en el mercado abierto.

- Además, los inversores podrían terminar reinvirtiendo su dinero en otra parte a una tasa más baja debido a las provisiones de fondos que se hunden en un mercado con una tasa de interés en baja.

Para los emisores, el fondo de amortización actúa como una mejora crediticia y, como tal, permite a las empresas solicitar préstamos a bajo precio. En consecuencia, los bonos con fondos de amortización a menudo ofrecen rendimientos más bajos que los bonos similares sin fondos de amortización debido al menor riesgo de incumplimiento y protección a la baja.