¿Qué es el índice de capitalización?

Los índices de capitalización son un conjunto de índices que ayudan a un analista a determinar cómo afectará la estructura de capital de la empresa si se realiza una inversión en la empresa; este conjunto incluye deuda a capital, deuda a largo plazo a capitalización de mercado y deuda total a capitalización de mercado. como proporciones útiles.

La deuda a capital de Pepsi se situó en alrededor de 0,50x en 2009-1010. Sin embargo, comenzó a aumentar rápidamente y actualmente se encuentra en 2.792x. ¿Qué significa esto para Pepsi? ¿Cómo aumentó drásticamente su relación de deuda a capital? ¿Esto es bueno o malo para Pepsi?

Con esta relación, tratamos de entender cuánto ha inyectado una empresa "deuda" en su estructura de capital. Es sencillo; comprobaremos la proporción de deuda en el capital total. Para comprender esto, primero debemos comprender la estructura de capital.

La estructura de capital representa la proporción de capital y deuda del capital de una empresa. La regla general para cualquier empresa es mantener una proporción de 2: 1 entre su capital y su deuda. Pero en la vida real, no siempre sucede. Por lo tanto, nosotros, como inversores, debemos analizarlo y determinar cuánto capital y deuda hay en el capital de una empresa.

Pero solo una proporción no podría darnos una imagen precisa. Por tanto, analizaremos tres ratios a través de los cuales entenderemos la deuda en la capital. Esto también se denomina índice de apalancamiento financiero. Las tres razones que analizaremos son: índice de deuda a capital, índice de deuda a largo plazo a capitalización y índice de deuda total a capitalización.

Echemos un vistazo a las fórmulas de estas tres razones.

Fórmula del índice de capitalización

# 1 - Ratio de deuda a capital

Primero, veamos la relación deuda-capital.

Relación deuda-capital = deuda total / capital contable

Aquí tomaremos en cuenta la deuda total y la compararemos con el patrimonio neto. Este es el índice de estructura de capital básico, que nos da una idea de cuánta deuda y capital se inyectan en el capital de la empresa. Aquí la deuda total incluye deuda a corto y largo plazo, y el capital social incluye todo, desde capital social, reserva, participación no controladora y capital atribuible a los accionistas.

En el caso de una empresa libre de deudas, la relación deuda-capital sería nula, y entonces la idea de esta relación es irrelevante.

# 2 - Deuda a largo plazo hasta capitalización

Echemos un vistazo a la siguiente proporción.

Ratio de capitalización = Deuda a largo plazo / Capitalización

Este es el primer índice de capitalización más importante. Estamos analizando los tres para comprender la proporción de deuda desde todos los ángulos. Esta relación nos dice la proporción de deuda a largo plazo en comparación con la capitalización.

Capitalización significa la suma de la deuda a largo plazo y el capital contable. En la sección de ejemplo, entenderemos cómo calcularlo.

# 3 - Deuda total a capitalización

Veamos la tercera proporción más importante.

Ratio de capitalización = Deuda total / Capitalización

La única diferencia entre el ratio anterior y éste es la inclusión de deuda a corto plazo. En esta relación, analizaremos la deuda total y descubriremos la proporción de la deuda total en comparación con la capitalización.

La deuda total significa tanto deuda a largo plazo como deuda a corto plazo. Y capitalización significa, como de costumbre, la deuda más el capital. Pero en este caso, la capitalización también incluiría deuda a corto plazo (es decir, capitalización = deuda a largo plazo + deuda a corto plazo + capital contable).

En la sección de ejemplo, veremos cómo calcular esta relación.

Interpretación

Si tenemos en cuenta los tres índices anteriores, podríamos comprender cómo le está yendo a una empresa a largo plazo.

Pero tenemos que utilizar la discriminación al juzgar el apalancamiento de una empresa en función de la industria en la que opera. Una empresa que es muy intensiva en capital y tiene un flujo de caja predecible generalmente tiene un índice de deuda más alto. Por ejemplo, las empresas de telecomunicaciones, servicios públicos y oleoductos son muy intensivas en capital y tienen flujos de efectivo razonablemente más altos. Por tanto, los ratios de capitalización de este tipo de empresas son mayores en escenarios normales.

En otros casos, las empresas de TI y minoristas tienen poca intensidad de capital y, por lo tanto, tienen índices más bajos.

Los inversores también deben pensar en los flujos de efectivo de las empresas en las que desean invertir. Necesitan ver si estas empresas en particular tienen suficiente flujo de efectivo neto para pagar la deuda. Si las empresas tienen una cantidad adecuada de flujos de efectivo, entonces su índice de capitalización suele ser mayor y viceversa. Para comprender esto, los inversores deben mirar un índice de apalancamiento: índice de cobertura de intereses.

Eche un vistazo a la proporción:

Relación de cobertura de intereses = EBIT / Gastos por intereses

EBIT significa ganancias antes de intereses e impuestos. Si miramos el estado de resultados de una empresa, podríamos ver el EBIT de inmediato. Esta medida se utiliza para ver si la empresa tiene suficientes ganancias para pagar sus intereses o no. Además de observar los índices de endeudamiento, los inversores deben observar el índice de cobertura de intereses para averiguar si la empresa tiene suficientes ganancias para pagar sus intereses.

Además de observar los índices de endeudamiento y el índice de cobertura de intereses, los inversores también deben mirar el tiempo en tiempo, no solo una o dos veces. Para tener una idea clara de dónde se encuentra la empresa en términos de capitalización, los inversores deben mirar las cifras durante el período de tiempo. Por último, también deben comparar los índices de capitalización y el índice de cobertura de intereses con las empresas pares para comprender mejor.

Además, observe el EBIT frente al EBITDA.

Ejemplo de índice de capitalización

Ahora veamos un par de ejemplos para comprender esta proporción en detalle.

Ejemplo 1

M Corporation ha proporcionado cierta información al final del año y, a partir de la siguiente información, necesitamos comprender el índice de capitalización de M Corporation desde el punto de vista de un inversor:

| Detalles | En US $ |

| Accionistas | 100.000 |

| Deuda total | 100.000 |

| Deuda a corto plazo: deuda a largo plazo | 3: 2 |

Se nos ha dado esta información. Ahora descubriremos tres razones que nos ayudarán a comprender esta razón de M Corporation.

Comencemos con la primera proporción.

Relación deuda-capital = deuda total / capital contable

Aquí, se da la deuda total y también conocemos el capital contable.

Entonces, poniendo el valor en la relación, obtendríamos la relación deuda-capital como -

| Detalles | En US $ |

| Patrimonio de los accionistas (A) | 100.000 |

| Deuda total (B) | 100.000 |

| Relación deuda-capital (B / A) | 1 |

A partir de la relación deuda-capital, podemos concluir que esta es una empresa relativamente buena que ha estado utilizando tanto su capital como su deuda por igual para financiar sus operaciones y expansión.

Veamos la siguiente proporción.

Ratio de capitalización = Deuda a largo plazo / Capitalización

Conocemos la deuda total y se da la relación entre la deuda a corto y largo plazo.

Calculemos primero la deuda a largo plazo y la deuda a corto plazo.

| Detalles | En US $ |

| Deuda total | 100.000 |

| Deuda a corto plazo: deuda a largo plazo | 3: 2 |

| Deuda a largo plazo | 40.000 |

| Deuda a corto plazo | 60.000 |

Ahora, poniendo el valor de la deuda a largo plazo en una proporción, obtenemos:

| Detalles | En US $ |

| Capital Contable (1) | 100.000 |

| Deuda a largo plazo (2) | 40.000 |

| Capitalización (3 = 1 + 2) | 140.000 |

| Ratio de capitalización 1 (2/3) | 0,285 |

De la relación anterior, podemos concluir que la relación de corporaciones M es menor. Si esta corporación pertenece a la industria de TI, entonces le está yendo bastante bien. Pero si proviene de industrias intensivas en capital como telecomunicaciones, servicios públicos, etc., entonces M Corporation necesita mejorar su proporción.

Veamos la tercera proporción.

Ratio de capitalización = Deuda total / Capitalización

Aquí, el valor de la capitalización sería diferente, ya que necesitamos incluir la deuda total en la capitalización.

| Detalles | En US $ |

| Capital contable (D) | 100.000 |

| Deuda total (E) | 100.000 |

| Capitalización (D + E) | 200.000 |

Pongamos el valor en la proporción.

| Detalles | En US $ |

| Deuda total (G) | 100.000 |

| Capitalización (F) | 200.000 |

| Ratio de capitalización 2 (G / F) | 0,50 |

De la relación anterior, podemos concluir lo mismo. Si esta corporación pertenece a la industria de TI, entonces le está yendo bastante bien. Pero si proviene de industrias intensivas en capital como telecomunicaciones, servicios públicos, etc., entonces M Corporation necesita mejorar su índice de capitalización.

Ejemplo # 2

La empresa C ha proporcionado la siguiente información:

| Detalles | En US $ |

| Accionistas | 300.000 |

| Deuda total | 200.000 |

| EBIT | 75.000 |

| Gastos por intereses | 20.000 |

Necesitamos calcular el índice de capitalización y el índice de cobertura de intereses.

Este ejemplo es importante porque, como inversionistas, debemos entender el papel de la cobertura de intereses en los objetivos a largo plazo de la empresa. Si una empresa puede tener suficiente efectivo para pagar los intereses de su deuda, entonces estaría en una buena posición para avanzar; de lo contrario, la empresa no podría realizar mejoras sustanciales en su posición actual.

Calculemos las razones.

Como se nos ha dado la deuda total y el capital contable

Calculemos la capitalización.

| Detalles | En US $ |

| Capital Contable (1) | 300.000 |

| Deuda total (2) | 200.000 |

| Capitalización (1 + 2) | 500.000 |

Al poner el valor de la deuda total y la capitalización en la proporción, obtenemos:

| Detalles | En US $ |

| Deuda total (3) | 200.000 |

| Capitalización (4) | 500.000 |

| Ratio de capitalización 2 (3/4) | 0.40 |

La empresa C necesita mejorar su capitalización si quiere tener éxito a largo plazo; sin embargo, depende del tipo de industria en la que se encuentre.

Calculemos ahora el índice de cobertura de intereses.

Relación de cobertura de intereses = EBIT / Gastos por intereses

Poniendo el valor del EBIT y los gastos por intereses, obtenemos:

| Detalles | En US $ |

| EBIT (5) | 75.000 |

| Gastos por intereses (4) | 20.000 |

| Razón de cobertura de intereses (5/4) | 3,75 |

En este caso, la tasa de cobertura de intereses es bastante buena. Eso significa que la empresa tiene una buena reputación en términos de ingresos, incluso si el índice de capitalización es mucho menor. Para comprender el panorama completo, debemos analizar todos los ratios de la empresa y luego decidir si invertir en la empresa es una buena idea o no.

Ejemplo de Nestlé

A continuación, se muestra el balance general consolidado de Nestlé al 31 de diciembre de 2014 y 2015

fuente: Nestlé

De la tabla de arriba -

- Porción actual de la deuda = CHF 9,629 (2015) y CHF 8,810 (2014)

- Porción de deuda a largo plazo = CHF 11.601 (2015) y CHF 12.396 (2014)

- Deuda total = 21.230 CHF (2015) y 21.206 CHF (2014)

# 1 - Ratio de deuda a capital

Relación deuda-capital = deuda total / capital total

| En millones de CHF | 2015 | 2014 |

| Deuda total (1) | 21230 | 21206 |

| Patrimonio total (2) | 63986 | 71884 |

| Deuda total a capital | 33,2% | 29,5% |

El índice de deuda total a capital ha aumentado del 29,5% en 2014 al 33,2% en 2015.

# 2 - Índice de capitalización = Deuda a largo plazo / Capitalización

| En millones de CHF | ||

| 2015 | 2014 | |

| Deuda a largo plazo | 11601 | 12396 |

| Deuda total | 21230 | 21206 |

| Equidad total | 63986 | 71884 |

| Deuda y patrimonio total (capitalización) (2) | 85216 | 93090 |

| Proporción | 13,6% | 13,3% |

El índice de capitalización había aumentado marginalmente del 13,3% en 2014 al 13,6% en 2015.

# 3 - Índice de capitalización = Deuda total / Capitalización

| En millones de CHF | ||

| 2015 | 2014 | |

| Deuda total (1) | 21230 | 21206 |

| Equidad total | 63986 | 71884 |

| Deuda y patrimonio total (capitalización) (2) | 85216 | 93090 |

| Proporción | 24,9% | 22,8% |

El índice de capitalización había aumentado marginalmente del 22,8% en 2014 al 24,9% en 2015.

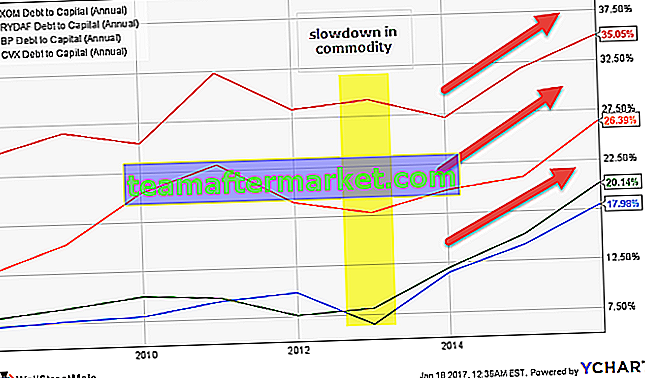

Análisis del índice de capitalización de las empresas de petróleo y gas (Exxon, Royal Dutch, BP y Chevron)

A continuación se muestra el gráfico (Deuda a capital total) de Exxon, Royal Dutch, BP y Chevron.

fuente: ycharts

Observamos que este índice ha aumentado para la mayoría de las empresas de petróleo y gas. Esto se debe principalmente a una desaceleración en los precios de las materias primas (petróleo) y, por lo tanto, resulta en una reducción de los flujos de efectivo, lo que pone a prueba su balance.

| Período | BP | Cheurón | Holandés real | Exxon Mobil |

| 31-dic-15 | 35,1% | 20,1% | 26,4% | 18,0% |

| 31-dic-14 | 31,8% | 15,2% | 20,9% | 14,2% |

| 31-dic-13 | 27,1% | 12,0% | 19,8% | 11,5% |

| 31-dic-12 | 29,2% | 8,1% | 17,8% | 6,5% |

| 31-dic-11 | 28,4% | 7,6% | 19,0% | 9,9% |

| 31-dic-10 | 32,3% | 9,6% | 23,0% | 9,3% |

| 31-dic-09 | 25,4% | 10,0% | 20,4% | 8,0% |

| 31-dic-08 | 26,7% | 9,0% | 15,5% | 7,7% |

| 31-dic-07 | 24,5% | 8,1% | 12,7% | 7,3% |

fuente: ycharts

Los puntos importantes a tener en cuenta aquí son los siguientes:

- El índice de Exxon aumentó de 6.5% a 18.0% en un período de 3 años.

- El índice de BP aumentó del 28,4% al 35,1% en un período de 3 años.

- El índice de Chevron aumentó de 8.1% a 20.1% en un período de 3 años.

- El índice de Royal Dutch aumentó del 17,8% al 26,4% en un período de 3 años.

Comparando Exxon con sus pares, observamos que el índice de capitalización de Exxon es el mejor. Exxon se ha mantenido resistente en este ciclo a la baja y continúa generando fuertes flujos de efectivo debido a sus reservas de alta calidad y la ejecución de la gestión.

Por qué el índice de capitalización de Marriott International aumentó drásticamente: un estudio de caso

¿Por qué cree que la relación deuda / capital ha aumentado drásticamente?

fuente: ycharts

Solo para volver a visitar, ¿cuál es la fórmula de la relación deuda-capital = deuda total / (deuda total + capital)?

¿La empresa generó una deuda desproporcionada?

La siguiente imagen nos proporciona detalles de la deuda de Marriott International de 2014 y 2014. Observamos que la deuda ha aumentado marginalmente. Definitivamente no podemos culpar a este aumento marginal de la deuda por el aumento del índice de capitalización.

fuente: Registros de la SEC de Marriott International

¿Es el capital social la respuesta?

¿Disminuyó la equidad de los accionistas? ¡Sí lo hizo!

Eche un vistazo a la instantánea a continuación de Flujo de efectivo de las actividades de financiamiento de Marriott International. Observamos que la empresa ha estado recomprando acciones. En 2015, Marriott International recompró acciones en tesorería por valor de 1.917 millones de dólares. Asimismo, en 2014, recompró acciones propias por valor de 1.500 millones de dólares.

fuente: Registros de la SEC de Marriott International

Con esto, el Capital contable se redujo drásticamente que se puede ver en el balance a continuación.

fuente: Registros de la SEC de Marriott International

Observamos que la equidad de los accionistas fue - $ 3,59 mil millones en 2015 y -2,2 mil millones en 2014.

Dado que este es un número negativo, el capital total (Deuda Total + Patrimonio) se reduce, aumentando así el índice de capitalización. (¡Sencillo!)