Ejemplos de ingresos acumulados

Los ingresos acumulados se refieren a los ingresos que se han obtenido en un período, pero el efectivo aún no se ha recibido para ese período y los ejemplos de los cuales incluyen el salario ganado pero recibido en el mes siguiente, los intereses devengados pero no recibidos durante ese período, facturas o cuentas por cobrar no aún recibido por la empresa.

Los siguientes ejemplos de ingresos acumulados proporcionan un resumen de las acumulaciones más comunes.

Ejemplos más comunes de ingresos acumulados

Ejemplo 1

- Supongamos que M / s ABC (empresa) ha llegado a un acuerdo con M / s K (individuo) para proporcionar 12 plantas y maquinaria en un año. La Compañía ABC identificó considerar cada planta y maquinaria como un hito del proyecto y, en consecuencia, reconocerán los ingresos al completar cada hito.

- Ahora, en este caso, la Compañía ABC puede reconocer los ingresos al finalizar cada planta y maquinaria como ingresos acumulados, ya sea que los mismos se hayan facturado mensualmente o una vez al año. La empresa ABC puede registrar lo mismo que los ingresos en los libros de cuentas, y simultáneamente M / s K puede registrar los gastos acumulados en sus libros.

Ejemplo # 2

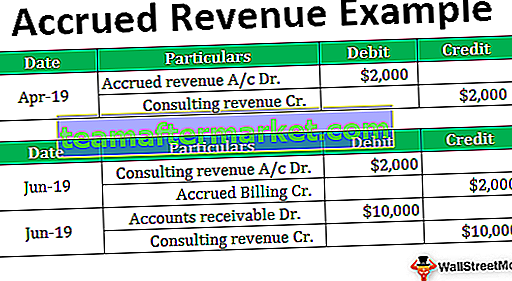

- Supongamos que la empresa X es una empresa de consultoría que brinda servicios de consultoría a sus clientes. Cobran a sus clientes por hora, es decir, $ 10 por hora. En abril de 2019, habían prestado la consultoría durante unas 200 horas. Sin embargo, el trabajo aún no se ha completado y la empresa X no aumentará la factura hasta junio de 2019, en la que la empresa X espera recaudar la factura final de alrededor de $ 10,000.

- La empresa X registra ingresos acumulados en los libros que ascienden a Rs. $ 2000 ($ 10 x $ 200) como ingresos de enero de 2019 a pesar de que no se haya facturado a su cliente o se haya recibido el pago por el trabajo.

- Ahora, cuando la empresa X envió la factura en junio de 2019, los ingresos acumulados de $ 10000 se convertirán en cuentas por cobrar. Cuando el cliente pague la cantidad, se convertirá en efectivo.

Ejemplo # 3

- Suponga que el Sr. A es dueño de una tienda que proporciona su tienda al comerciante con un alquiler mensual de $ 500. El comerciante paga el alquiler mensual en la primera semana del mes siguiente. Significa que el propietario, el Sr. A, no recibe el dinero con respecto a los alquileres mensuales hasta después de que se hayan prestado los servicios al comerciante.

- Al final del año, el estado de resultados del Sr. A mostraría solo 11 pagos del comerciante, ya que el alquiler del último mes se pagará en la primera semana del mes siguiente. Pero el Sr. A ya proporcionó los servicios de alquiler al comerciante en el último mes del año, por lo que debería mostrar este ingreso del trabajo como ingreso acumulado.

- En consecuencia, el Sr. A registra dicha transacción en el asiento del diario debitando la cuenta devengada (ingresos) y acreditando la cuenta de ingresos en los libros contables.

Ejemplo # 4

- Otro tipo de ingresos acumulados se conoce como ingresos por intereses acumulados.

- En este caso, suponga que si una empresa concede préstamos a la otra empresa, obtendrán ingresos por intereses sobre el préstamo. Una empresa podría acumular ingresos por intereses todos los meses incluso si la factura de reembolsos del préstamo se elevara semestral o anualmente.

- La excompañía X otorga un préstamo a la Compañía Y dice $ 4000 sobre los cuales la Compañía X recibirá un pago de intereses de $ 600 cada año de la Compañía Y.Aunque la Compañía X recibe intereses al final del año, los mismos deben registrarse en los libros de cuentas mensuales. La empresa debitaría la facturación acumulada y acreditaría los ingresos por intereses una vez al mes sobre una base proporcional, es decir, $ 50 por mes.

- Al enviar la factura final a la Compañía Y, la Compañía X debitará las cuentas por cobrar y acreditará la facturación acumulada de $ 4000.

Ejemplo # 5

- Ahora, en el último ejemplo, debemos entender los ingresos acumulados basados en asientos de diario que se pasarán a los libros de cuentas.

- Extendamos el ejemplo no 2 citado anteriormente, en el que la empresa X brinda servicios de consultoría a sus clientes. Dado que el ejemplo anterior permite a la empresa X hacer la facturación en junio de 2019, es decir, al final del proyecto por un monto de $ 10,000. La Compañía X registrará los siguientes asientos de diario en sus libros de cuentas:

En junio de 2019, cuando la Compañía X levante la factura completa a su cliente, se pasarán las siguientes entradas: -

Conclusión

- Dado lo anterior, toda empresa puede mantener sus libros de cuentas en base mercantil o en efectivo. Sin embargo, no pueden cambiarlo de un año a otro. Desde la perspectiva de una empresa, es muy difícil reconocer los ingresos no devengados. En consecuencia, están obligados a pagar impuestos sobre los mismos.

- Generalmente, toda empresa registra sus libros contables sobre una base mercantil. Esto se debe a que la base contable de caja es muy difícil de mantener, ya que no dará una imagen clara del desempeño de la empresa. Sin embargo, sobre la base del devengo, los ingresos siempre se asocian con sus gastos correspondientes. Ofrece una imagen fiel y justa de las operaciones en el período dado.