¿Qué es la píldora venenosa?

La píldora venenosa es una técnica defensiva basada en la psicología en la que los accionistas minoritarios están protegidos de una adquisición sin precedentes o un cambio de gestión hostil mediante el uso de técnicas para aumentar el costo de adquisición a un nivel muy alto y crear desincentivos si una adquisición o cambios de gestión se alteran. la mente del tomador de decisiones.

¡Profundicemos para comprender la historia de este mecanismo y la historia detrás de su mórbido nombre!

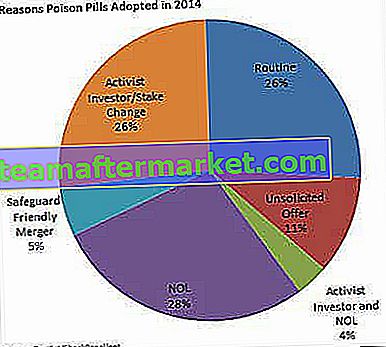

Razones para las píldoras venenosas

Fuente: FactSet

Principales razones para la adopción de píldoras venenosas.

Una "píldora de veneno" es un mecanismo de defensa popular para una "empresa objetivo" en el que utiliza la cuestión de los derechos de los accionistas como táctica para hacer que el acuerdo de adquisición hostil sea caro o menos atractivo para los asaltantes. Esta estrategia también actúa como una herramienta para frenar la velocidad de posibles intentos hostiles en el futuro.

Generalmente son adoptados por la Junta Directiva sin la aprobación de los accionistas. También viene con una disposición de que los derechos asociados pueden ser alterados o redimidos por la junta cuando sea necesario. Esto para forzar indirectamente negociaciones directas entre el adquirente y la Junta, a fin de sentar las bases para un mejor poder de negociación.

Puede pellizcar de dos maneras: pueden hacer que una adquisición sea muy difícil de romper, o pueden tener efectos secundarios negativos que se desarrollan en varias etapas.

Tipos comunes de píldoras venenosas

Poison Pill es un término que lo abarca todo y hay varias formas en las que se activa en un entorno empresarial práctico. Algunas de las herramientas más utilizadas son:

# 1 - Planes de acciones preferidas

Antes de 1984, cuando la adquisición hostil simplemente asomaba por su fea cabeza, los planes de acciones preferidas se usaban principalmente como píldoras de veneno. Según este plan, la empresa emite un dividendo de acciones preferentes a los accionistas comunes que tienen derecho a voto. Los accionistas preferentes podían ejercer derechos especiales siempre que personas ajenas a la empresa compraran de repente una gran parte de las acciones.

# 2 - ABATIBLE

Después de 1984, algunos otros métodos también vieron la luz del día. Una de esas tácticas es la píldora venenosa Flip-in. Cuando los asaltantes corporativos compran participaciones considerables en una empresa, Flip in es uno de los contraataques más preferidos. En este caso, la empresa objetivo compra una gran cantidad de acciones a una tasa de descuento para contrarrestar la oferta, lo que finalmente conduce a la dilución del control del adquirente. Por ejemplo: si un inversor compra más del 15% de las acciones de la empresa, otros accionistas además del postor compran un mayor número de acciones. Cuanto mayores sean las acciones adicionales compradas, más diluido será el interés del adquirente. También aumenta el costo de la oferta. Una vez que el postor recibe un indicio de que dicho plan se está ejecutando, puede volverse cauteloso y desanimarse para seguir adelante con el trato.También es posible que el postor presente una oferta formal a la junta para su negociación.

# 3 - VOLTEO

Flip-over es lo opuesto a Flip-in y ocurre cuando los accionistas eligen comprar acciones en la empresa del adquirente después de la fusión. Digamos que los accionistas de la empresa objetivo ejercen la opción de comprar acciones dos por uno en la empresa fusionada con un descuento. Esta opción generalmente viene con una fecha de vencimiento predeterminada y sin derecho a voto.

Diluir el interés de la adquirente en gran medida hace que el trato sea bastante caro y exasperante. Si el adquirente da marcha atrás, la empresa objetivo también puede canjear esos derechos.

# 4 - Plan de derechos de back-end

Bajo este mecanismo de defensa, la compañía objetivo baraja los planes de opciones sobre acciones de los empleados y los diseña de manera que se hagan efectivos en caso de una oferta no deseada. Esto implica otorgar a los accionistas el privilegio de obtener acciones de mayor valor si la empresa adquirente adquiere una participación mayoritaria. De esta forma, la empresa adquirente no podría cotizar un precio más bajo por las acciones. Esto no es más que un movimiento para disuadir la adquisición. Sin embargo, en circunstancias excepcionales, si el adquirente está dispuesto a ofrecer un precio mayor, el plan de derechos de back-end fracasa.

# 5 - esposas doradas

Todos estamos de acuerdo en que los empleados son el mayor activo de una empresa. Las esposas de oro no son más que varios incentivos que se ofrecen a la crème-del-a-crème de la empresa para asegurarse de que permanezcan. Por lo general, las esposas de oro se emiten en forma de compensación diferida, opciones sobre acciones para empleados (ESOP) o acciones restringidas que se pueden ganar después de que el empleado alcanza un umbral de desempeño particular.

Sin embargo, no muchos de nosotros sabemos que las esposas de oro también se pueden utilizar como mecanismo anti-adquisición. Cuando ocurre una oferta no solicitada, esta píldora de veneno se activa. El personal clave pasa a adquirir opciones sobre acciones y sus esposas doradas se eliminan. Estos empleados, algunos con experiencia y perspicacia extremadamente ricas, ahora son libres de dejar la empresa. Por lo tanto, el adquirente perderá a los ejecutivos clave de la empresa objetivo y esto le dificultará el camino.

# 6 - Planes de votación

Diseñada en la misma línea que el Plan de Acciones Preferidas y el Flip-in, esta táctica involucra los derechos de voto como una herramienta de mecanismo de control. Cuando un inversor obtiene un bloque sustancial de acciones, los accionistas preferentes (aparte del gran poseedor del bloque) quedan autorizados a tener derechos de supervoto. Esto hace que sea difícil y poco atractivo obtener el control de la votación por parte del comprador de acciones al por mayor.

Tendencias de las píldoras venenosas adoptadas de acuerdo con la capitalización de mercado (hasta 2014)

Fuente: Universidad de Columbia Británica

Historia de la píldora venenosa

Cada fenómeno en el mundo tiene una historia detrás y Poison Pills no es una excepción. Las evidentes ocurrencias de adquisiciones hostiles y mecanismos de defensa estaban en pleno auge en la década de 1980. Las adquisiciones hostiles se convirtieron en la orden del día. A partir de la década de 1970, asaltantes corporativos como T. Boone Pickens y Carl Icahn enviaron escalofríos a muchas juntas corporativas. No existía una táctica de defensa legalizada. En 1982, el abogado de fusiones y adquisiciones, Martin Lipton de Wachtell, Lipton, Rosen & Katz llegó como un caballero con armadura brillante e inventó la defensa de la “píldora venenosa” para evitar adquisiciones corporativas hostiles. Según los expertos, este fue el desarrollo legal más significativo en derecho corporativo en el siglo XX.

La legalidad de las píldoras venenosas era vaga cuando aparecieron por primera vez a principios de la década de 1980. Sin embargo, la Corte Suprema de Delaware abogó por las píldoras venenosas como una táctica de defensa válida en su decisión de 1985 en Moran v. Household International, Inc. en muchas jurisdicciones fuera de los EE. UU. Que consideran que las píldoras venenosas son ilegales y limitan su aplicabilidad.

Entonces, ¿cuál es la historia detrás de un nombre tan extraño? Esto se remonta a la tradición de espionaje prevaleciente durante la era monárquica. Cada vez que un espía era capturado por un enemigo, inmediatamente se tragaba una pastilla de cianuro para escapar del interrogatorio y la revelación de la verdad. Poison Pill debe su nombre a esta práctica.

Ejemplos de píldoras venenosas

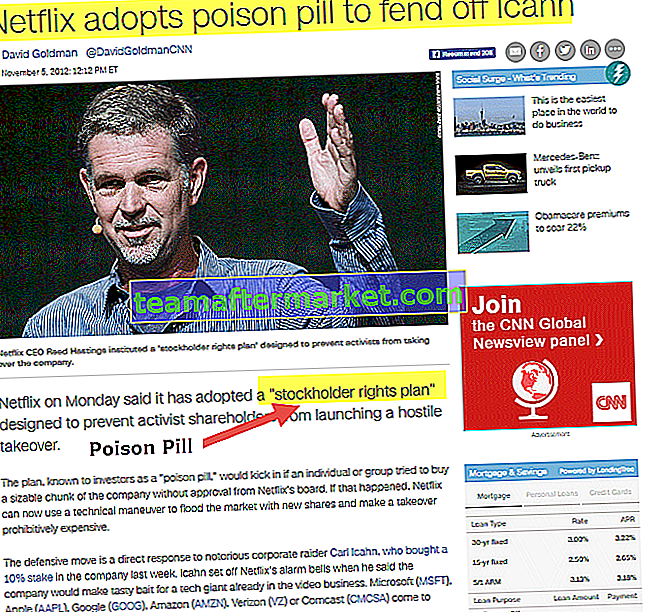

# 1 - Netflix

Carl Icahn, un inversor institucional, tomó a Netflix con la guardia baja en 2012 al adquirir una participación del 10% en la empresa. Este último respondió emitiendo un plan de derechos de los accionistas como una "píldora venenosa", una medida que molestó a Carl Icahn sin fin. Un año después, redujo su participación al 4,5% y Netflix puso fin a su plan de emisión correcta en diciembre de 2013.

fuente: money.cnn.com

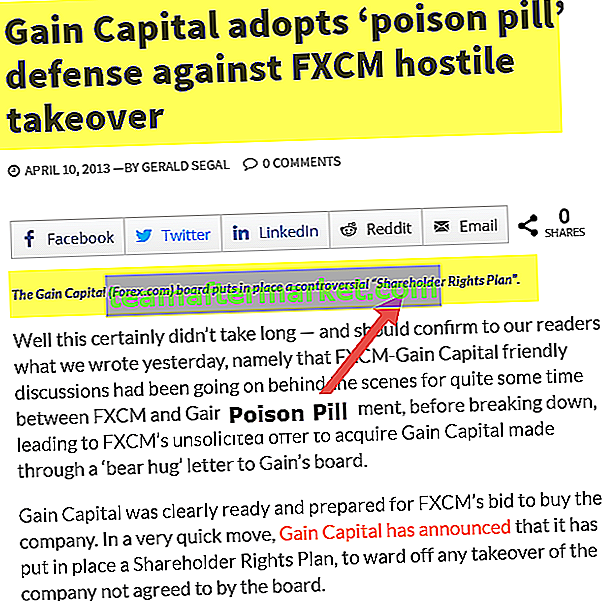

# 2 - GANAR Capital

Cuando FXCM Inc planeó adquirir GAIN Capital Holdings, Inc. en abril de 2013. GAIN respondió activando una "píldora venenosa". Se decidió distribuir los derechos como dividendo a las acciones ordinarias a razón de uno por uno de la empresa en poder de los accionistas. Ante la ocurrencia de un evento imprevisto, cada derecho autorizaría a los accionistas a comprar una centésima parte de una acción de una nueva serie de acciones preferentes participativas a un precio de ejercicio de $ 17,00, que luego se recaudó.

fuente: Leaprate.com

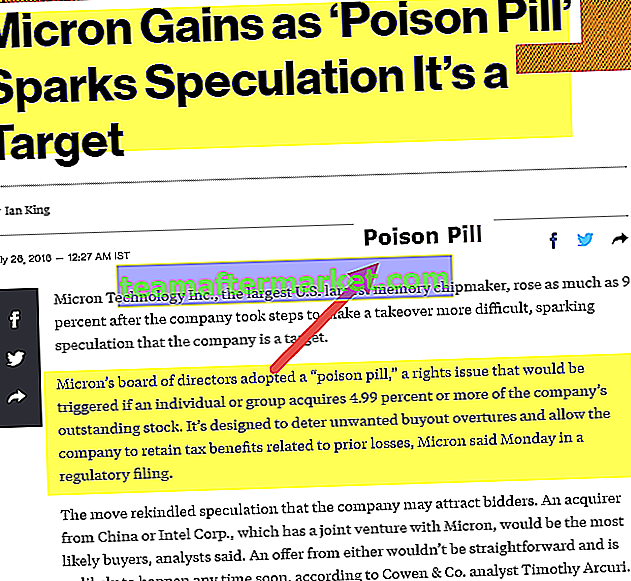

# 3 - Tecnología Micron

El Consejo de Administración de Micron Technology Inc., el mayor fabricante de chips de memoria de EE. UU., Adoptó una estrategia de “píldora venenosa” ante el temor de una adquisición hostil. La táctica era una cuestión de derechos que se desencadenaría si un individuo o grupo adquiere el 4,99% o más de las acciones en circulación de la empresa.

fuente: Bloomberg.com

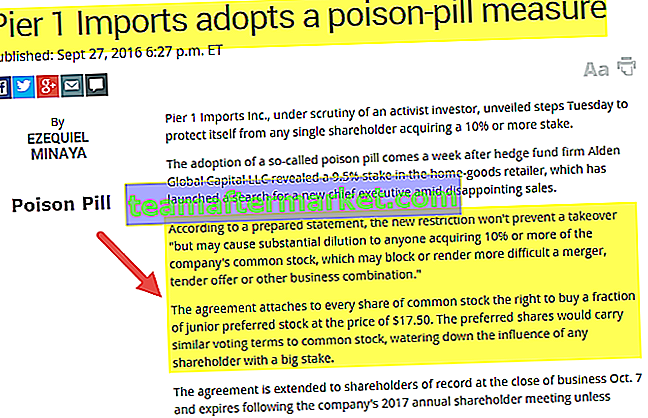

# 4 - Importaciones del Muelle 1

Más recientemente, en septiembre de 2016, Pier 1 Imports Inc, recurrió a la medida Poison Pill cuando la firma de fondos de cobertura Alden Global Capital LLC reveló una participación del 9,5% en la primera. El acuerdo otorgó a cada accionista común el derecho a comprar una fracción de las acciones preferentes junior al precio de $ 17,50. Las acciones preferidas tendrían términos de voto similares a las acciones ordinarias, diluyendo el control de cualquier accionista que capture una gran participación.

fuente: marketwatch.com

Ventajas y desventajas de la píldora venenosa

| Ventajas | Desventajas |

| Es un mecanismo de defensa sólido para una “empresa objetivo” que le permite identificar adquisiciones fructíferas y desalentar las acciones de los asaltantes corporativos. La "píldora del veneno" también actúa como rompedor de velocidad de posibles incursiones. Los efectos de la escisión suelen ser positivos y podrían hacer que los accionistas obtengan primas más altas si una adquisición es favorable. | Tiene el poder de afectar negativamente el valor para los accionistas. El cambio conduce a más compras a un precio de acción más bajo. Un gran número de acciones impactan en su valoración. Por ejemplo: en 2008, Microsoft ofreció Yahoo! accionistas $ 31 por acción, lo que representa una prima del 62% en ese momento, pero sacó la mano después de ser picado por la “píldora del veneno” Yahoo! Los precios de las acciones sufrieron un golpe ya que esta propuesta y su director Jerry Pinto también perdió su puesto. |

| Las píldoras de veneno generalmente se activan como una táctica de negociación para cerrar un trato más dulce. Permite a la empresa ganar tiempo y conceder a la dirección que dicte los términos de cualquier adquisición de la forma que sea más lucrativa para ellos. |

Valor para los accionistas perdido debido a las píldoras venenosas

Fuente: Foro de la Facultad de Derecho de Harvard

¿Siempre amargo oa veces dulce?

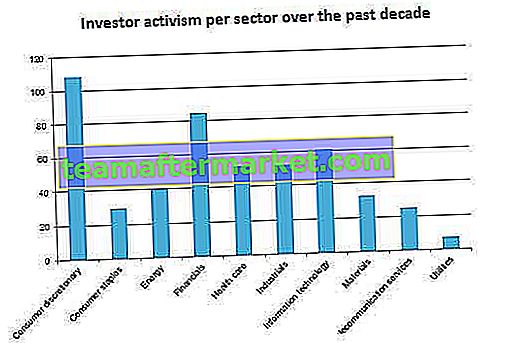

Las adquisiciones hostiles y los mecanismos de defensa no se pueden clasificar en compartimentos en blanco y negro. También hay ciertas áreas grises. No todas las adquisiciones son malas, ni todos los mecanismos de defensa de las adquisiciones responden a los mejores intereses de la empresa. Algunos de estos inversores tienen un conocimiento significativo de la industria y los asuntos de la empresa, a veces mucho mejor que la propia gestión de la empresa. Las redadas corporativas o las adquisiciones hostiles se han manifestado en una forma relativamente constructiva llamada "Activismo de los inversores" en estos días. Cualquier acto de los inversores para influir en los caminos corporativos o los objetivos a largo plazo de los accionistas se considera activismo.

Según S&P Capital IQ, “las agendas varían entre los inversores y se centran en áreas específicas, que incluyen reducciones de costos, reorganizaciones, escisiones corporativas, estructuras de financiamiento renovadas, mayor apalancamiento y usos de efectivo y liquidez más orientados a los accionistas para lograr una mayor capacidad empresarial valor en los mercados públicos ".

Por lo tanto, podemos ver que la práctica que arrasó en el mundo empresarial en la década de 1980 es relevante incluso hoy. S&P Capital IQ declaró que; de 2005 a 2009 ocurrieron 89 acciones de activistas, mientras que en los últimos cinco años, de 2010 a 2014, se realizaron 341 acciones. Ha habido un aumento de volumen cada año desde 2010, y esta tendencia se ha mantenido con fuerza en 2015.

Fuente: S&P Capital IQ basado en datos (empresas con capitalizaciones de mercado individuales de $ 1 mil millones o más) desde el 1 de enero de 2005 al 19 de junio de 2015

Antes de determinar si Poison Pills le está haciendo algún bien a la empresa, debemos entender que cualquier empresa tiene muchas partes interesadas y que cada una de ellas se ve afectada de manera diferente durante una posible adquisición. Los accionistas tienen un interés pecuniario en maximizar el valor de las acciones de la empresa. El consejo de administración tiene diferentes intereses económicos y responsabilidades frente a la empresa y los accionistas. Al mismo tiempo, los ejecutivos corporativos que también tienen la propiedad de la empresa pueden ganar o perder con la adquisición.

Otros empleados de la empresa, normalmente de nivel medio y bajo, pueden perder la mayor parte del tiempo como resultado de las fusiones. Las noticias de adquisiciones de empresas que anuncian despidos masivos durante las fusiones tampoco son desconocidas.

Conclusión

Es difícil concluir si una píldora venenosa es realmente beneficiosa o no. Todo depende de los objetivos a largo plazo de ambas empresas. Comprender cómo responde una empresa a adquisiciones hostiles con una píldora venenosa u otra defensa puede revelar grandes verdades sobre cómo una empresa aborda problemas críticos relacionados con la administración y con ella misma.