¿Cuáles son las acciones en circulación?

Las acciones en circulación son las acciones disponibles con los accionistas de la empresa en el momento dado después de excluir las acciones que son recompradas por la empresa y se muestran como la parte del patrimonio del propietario en el pasivo del balance de la empresa. empresa.

Una empresa también suele mantener una parte de sus acciones en circulación en su tesorería, tanto de la emisión inicial de acciones como de la recompra de acciones. Se denominan “acciones en tesorería” y no se incluyen en el saldo. El aumento de las acciones en tesorería siempre resultará en disminuciones o (y viceversa).

Acciones en circulación frente a acciones autorizadas

Las acciones en circulación difieren de las acciones autorizadas (acciones emitidas) ya que las acciones autorizadas son el número de acciones que una corporación está legalmente autorizada a emitir. Por el contrario, las acciones en circulación son las que ya se emitieron en el mercado.

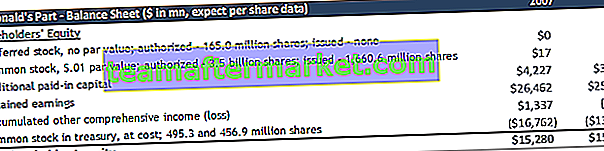

Tomemos un ejemplo de McDonald's.

Aquí observamos que las Acciones Ordinarias Autorizadas son 3,5 mil millones. Sin embargo, las acciones en circulación emitidas son solo 1,66 mil millones.

- Entonces, en un momento dado, el número de acciones en circulación no puede ser mayor que el número de acciones autorizadas. Generalmente, la empresa autoriza más acciones que el tamaño real de la emisión. La razón clave es la eficiencia y la practicidad.

- Si la empresa emite todas las acciones autorizadas, pero luego necesita otorgar más acciones en el futuro, la empresa deberá autorizar más acciones en ese momento.

- Requiere una votación de la junta y los accionistas, y luego se debe presentar un documento. Este proceso cuesta dinero (honorarios legales y tarifas de presentación). Sin embargo, si la empresa tiene un exceso de acciones autorizadas, puede emitir aquellas con mucho menos esfuerzo, generalmente solo con la aprobación de la junta directiva.

Fórmula de acciones destacadas

A continuación se muestra la fórmula

- El número de acciones en circulación es igual al número de acciones emitidas menos el número de acciones mantenidas en la tesorería de la empresa.

- También es igual a la flotación (acciones disponibles para el público y excluye las acciones restringidas o las acciones en poder de funcionarios de la empresa o personas con información privilegiada) más las acciones restringidas.

Por ejemplo, si una empresa emite un total de 1000 acciones. Se emiten 600 acciones como acciones flotantes para el público en general, 200 acciones se emiten como acciones restringidas a personas con información privilegiada de la empresa y 200 se mantienen en la tesorería de la empresa. En este caso, la empresa tiene un total de 800 acciones en circulación y 200 acciones en tesorería.

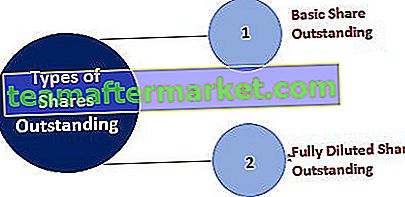

Dos tipos de acciones en circulación

- Compartir básico

- Participación diluida

Las acciones básicas significan el número de acciones en circulación actualmente en circulación, mientras que el número completamente diluido toma en cuenta cosas como warrants, notas de capital y acciones convertibles. En otras palabras, el número totalmente diluido de acciones en circulación le indica cuántas acciones en circulación podría haber potencialmente.

Los warrants son instrumentos que otorgan al tenedor el derecho a comprar más acciones en circulación de la tesorería de la empresa. Siempre que se activan los warrants, las acciones en circulación aumentan mientras que el número de acciones en tesorería disminuye. Por ejemplo, suponga que XYZ emite 100 garantías. Si se activan todos estos warrants, XYZ tendrá que vender 100 acciones de su tesorería a los tenedores de warrants.

¿Por qué las acciones destacadas siguen cambiando?

Las acciones en circulación aumentarán cuando la compañía aumente su capital social mediante la venta de nuevas acciones al público o cuando declare una división de acciones (la compañía divide sus acciones existentes en múltiples acciones para mejorar la liquidez).

Por el contrario, las acciones en circulación disminuirán si una empresa completa una recompra de acciones o una división inversa de acciones (consolidación de las acciones de una corporación de acuerdo con una proporción predeterminada). La recompra es la recompra de sus acciones por parte de la empresa. Disminuye el número de acciones en circulación en el público y aumenta el monto de las acciones en tesorería.

¿Cómo afectan las acciones en circulación a los inversores?

Un mayor número de acciones en circulación significa una empresa más estable dada una mayor estabilidad de precios, ya que se necesitan muchas más acciones negociadas para crear un movimiento significativo en el precio de las acciones. Contrariamente a esto, las acciones con un número mucho menor de acciones en circulación podrían ser más vulnerables a la manipulación de precios, requiriendo que se negocien mucho menos acciones hacia arriba o hacia abajo para mover el precio de las acciones.

Varias acciones en circulación son un valor esencial para cualquier inversionista, ya que se incluye en el último cálculo de capitalización de mercado y ganancia por acción, como se muestra a continuación:

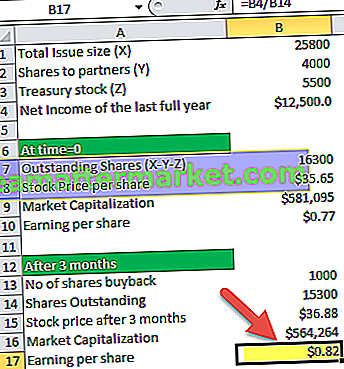

La Compañía A ha emitido 25.800 acciones y ha ofrecido 2.000 acciones a dos socios, y ha retenido 5.500 acciones en tesorería.

- Acciones en circulación Fórmula: Acciones emitidas - acciones en tesorería - acciones restringidas = 25.800 - 5.500 - (2 x 2.000) = 16.300.

- Supongamos que las acciones se encuentran actualmente en $ 35,65. Por lo tanto, la capitalización de mercado de la empresa es 16,300 x $ 35.65 = $ 581,095.

- La empresa A tiene un ingreso neto de $ 12,500 según las últimas finanzas. Por lo tanto, las ganancias por acción de la empresa son $ 12,500 / 16,300 = $ 0,77.

Después de tres meses, la dirección de la empresa decide una recompra de 1.000 acciones. El precio de las acciones después de 3 meses es de $ 36,88.

- Por lo tanto, existencias en circulación después de tres meses = 16,300 - 1,000 = 15,300.

- Capitalización de mercado después de tres meses = 15,300 x $ 36.88 = $ 564,264

- BPA después de tres meses = $ 12,500 / 15,300 = 0.82

- A medida que el número de acciones en circulación se reduce en 1.000, el BPA de la empresa aumenta en un 6,54%.

- Además, las existencias en circulación son un parámetro importante que se utiliza en el cálculo del precio al valor en libros (relación P / B), que es un indicador de cuánto están pagando los accionistas por los activos netos de una empresa.

Conclusión

Las acciones en circulación son las acciones de propiedad de accionistas, funcionarios de la empresa e inversores del dominio público, incluidos inversores minoristas, inversores institucionales y personas con información privilegiada. Sin embargo, las acciones en circulación no incluyen acciones propias.