Estado de resultados de varios pasos es el estado de resultados de la empresa que segrega los ingresos operativos totales de la empresa de los ingresos no operativos y los gastos operativos totales de la empresa de los gastos no operativos, separando así los ingresos y gastos totales de un período en particular en dos subcategorías diferentes, es decir, operativa y no operativa.

¿Qué es la declaración de ingresos de varios pasos?

Una declaración de ingresos de varios pasos es una declaración que diferencia entre los ingresos, gastos, ganancias y pérdidas en dos subcategorías importantes que se conocen como elementos operativos y elementos no operativos.

El estado de resultados de varios pasos enumera todos estos elementos en diferentes secciones o categorías, lo que hace que sea conveniente para los usuarios obtener una mejor comprensión de las operaciones comerciales principales. Por otro lado, el formato del estado de resultados de un solo paso, todos los ingresos se combinan bajo un encabezado principal, es decir, la lista de ingresos y todos los gastos se agrupan bajo el encabezado Gastos.

Formato de una declaración de ingresos de varios pasos

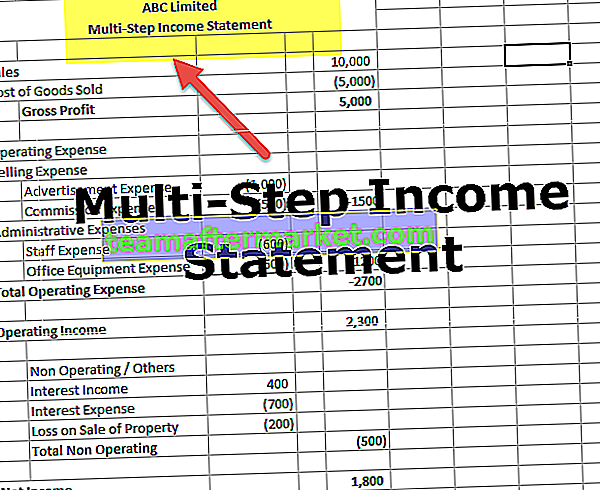

A continuación se muestra el formato de la declaración de ingresos de varios pasos. Se divide en dos encabezados principales: cabezal operativo y cabezal no operativo

El jefe de operaciones se divide además en dos encabezados importantes, que enumeran los ingresos y gastos de la empresa principal. Por lo general, también se conoce como cuenta comercial, donde se mencionan los ingresos y gastos directos.

# 1 - Jefe operativo - Beneficio bruto

El formato del estado de resultados de varios pasos contiene la Utilidad bruta como la primera sección. El cálculo de la primera sección muestra el beneficio bruto del negocio deduciendo el costo de los bienes vendidos (COGS) de las ventas totales. Es una figura importante para los acreedores, los inversores y la administración interna, ya que describe cuán rentable es una empresa al vender los bienes o fabricar los productos.

Por ejemplo, el estado de resultados de varios pasos del minorista tendrá la cifra de ventas totales que incluye todas las ventas de mercancías que se realizan durante ese período, y el costo de los bienes vendidos incluye todos los gastos incurridos durante la compra, el envío o el transporte. y preparar la mercancía para la venta. El margen bruto es la cantidad que la empresa ganó por la venta de su mercancía. Lo que hay que señalar es que todavía no se incluyen otros gastos. Es simplemente Entrada de efectivo de las ventas de mercancías y Salida de efectivo de la compra de la mercancía. Esta sección ayuda a medir la salud del negocio más la rentabilidad de las actividades comerciales principales.

# 2 - Jefe de operaciones - Gastos de administración y ventas

El formato del estado de resultados de varios pasos contiene Gastos de administración y ventas como la segunda sección. Anota todos los gastos operativos de una empresa en dos categorías diferentes que son Vendedores y Administrativos.

- Gastos de venta : gastos incurridos para vender los productos. Los gastos como publicidad, el salario de un vendedor, fletes y comisiones se incluyen en los gastos de venta.

- Gastos administrativos: los gastos que están indirectamente relacionados con la venta del producto, como el salario del personal de oficina, el alquiler y los suministros, se tratan como

Los gastos administrativos y de venta se suman para calcular los gastos operativos totales. Y el ingreso operativo de la Compañía se calcula deduciendo estos gastos operativos totales de la utilidad bruta calculada anteriormente en la primera sección.

# 3 - Cabezal no operativo

El formato del estado de resultados de varios pasos contiene Jefe no operativo como tercera sección. El encabezado no operativo y el otro encabezan una lista de todo tipo de ingresos y gastos comerciales que no están relacionados con las actividades principales de una empresa. Digamos, por ejemplo, que un minorista no está en el negocio de los seguros y un automóvil golpeó su tienda. La compañía de seguros pagó una cantidad del acuerdo para que los ingresos recibidos de la compañía de seguros no se consideren en las ventas totales; más bien, será un ingreso no operativo. Por lo tanto, vendrá en las cabezas no operativas y otras.

- Otros rendimientos y gastos como liquidaciones de demandas, intereses, pérdidas y ganancias de inversiones y cualquier elemento extraordinario se incluyen en este encabezado. No hay subcategorías en el encabezado no operativo, ya que estaban debajo del encabezado operativo. Simplemente enumera todo tipo de actividades y las suma al final.

- Una vez que se suman todos los conceptos de Cabecera no operativa, se calcula la utilidad neta del período deduciendo o sumando el total de la cabecera no operativa de o al ingreso de operaciones.

Ejemplo de declaración de ingresos de varios pasos

Preparemos un estado de resultados de varios pasos con la ayuda de un ejemplo

Paso # 1 - Prepare la sección de ganancias brutas

La siguiente tabla muestra el cálculo de la utilidad bruta

Beneficio bruto = Ventas totales - Costo de bienes vendidos

- Dado que, beneficio bruto = $ 50.000.000 - 40.000.000

- Beneficio bruto = $ 10,000,000

Paso 2 - Jefe operativo - Prepare la segunda sección que muestre los ingresos / ganancias operativos :

La siguiente tabla muestra el cálculo de los ingresos operativos

Ingresos operativos = Utilidad bruta - Gastos operativos totales

- Desde, ingreso operativo = $ 10,000,000 - 5,200,000

- Ingresos operativos = $ 4,800,000

Paso 3: preparar todos los cabezales no operativos

La siguiente tabla muestra el cálculo de la utilidad neta

Ingresos netos = Ingresos de operaciones + Total de jefes no operativos y otros

- Dado que, ingreso neto = $ 4,800,000 + $ 500,000

- Ingreso neto = $ 5,300,000

Beneficios del estado de resultados de varios pasos

- Una declaración de ingresos de varios pasos ayuda a analizar el desempeño general de una empresa. Los acreedores e inversores pueden evaluar la eficiencia con la que trabaja y se desempeña una organización.

- Uno puede juzgar fácilmente cómo una empresa está desempeñando sus funciones importantes, independientemente de las otras actividades realizadas por la empresa.

- Al igual que en el ejemplo del estado de resultados de varios pasos, la función principal de un minorista es vender su mercancía, y los acreedores y los inversores están interesados en saber qué tan bien y cómodamente ese minorista puede vender su mercancía sin ninguna dilución en números junto con las otras ganancias y las pérdidas de las ventas no relacionadas con mercancías. Ahora, para verificarlos, todos los gastos e ingresos no pueden agruparse, sino que deben enumerarse por separado en algunos encabezados adecuados, que son significativos y fáciles de entender. Para este propósito, una declaración de ingresos de varios pasos es una solución.

Conclusión

El formato de declaración de ingresos de varios pasos es cualquier día mejor que una declaración de un solo paso, ya que proporciona los detalles adecuados. Pero, si no se prepara correctamente, puede resultar engañoso. La gerencia de la empresa podría trasladar los gastos del costo de los bienes vendidos a las operaciones para mejorar sus márgenes de manera artificial. Básicamente, es muy importante ver los estados financieros comparativos a lo largo del tiempo, de modo que uno pueda ver y juzgar las tendencias y luego posiblemente detectar la ubicación engañosa de los gastos.