¿Fórmula para calcular la fórmula de volatilidad implícita?

La volatilidad implícita es uno de los parámetros importantes y un componente vital del modelo Black-Scholes, que es un modelo de valoración de opciones que dará el precio de mercado de la opción o el valor de mercado. La fórmula de volatilidad implícita describirá dónde debería estar la volatilidad del subyacente en cuestión en el futuro y cómo los ve el mercado.

Cuando uno hace ingeniería inversa en la fórmula negra y de Scholes no para calcular el valor del valor de la opción, sino que toma datos como el precio de mercado de la opción, que será el valor intrínseco de la opción y luego tiene que trabajar hacia atrás y luego calcular la volatilidad. La volatilidad implícita en el precio de la opción se denomina volatilidad implícita.

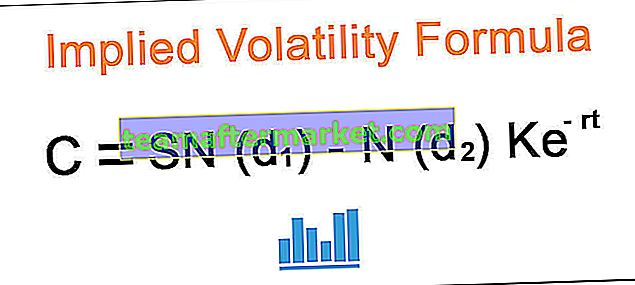

C = SN (d 1 ) - N (d 2 ) Ke -rt

Dónde,

- C es la opción Premium

- S es el precio de la acción

- K es el precio de ejercicio

- r es la tasa libre de riesgo

- es el momento de la madurez

- e es el término exponencial

Uno tiene que trabajar hacia atrás en la fórmula anterior para calcular la volatilidad implícita.

Cálculo de la volatilidad implícita (paso a paso)

El cálculo de la volatilidad implícita se puede realizar en los siguientes pasos:

- Paso 1: recopiló los datos del modelo de Black and Scholes, como el precio de mercado del subyacente, que podría ser una acción, el precio de mercado de la opción, el precio de ejercicio del subyacente, el tiempo de vencimiento y la tasa libre de riesgo. .

- Paso 2 - Ahora, uno tiene que ingresar los datos anteriores en el Modelo de Black and Scholes.

- Paso 3: una vez que se completan los pasos anteriores, es necesario comenzar a hacer una búsqueda iterativa haciendo prueba y error.

- Paso 4: también se puede hacer una interpolación que podría estar cerca de la volatilidad implícita y, al hacer esto, se puede obtener una volatilidad implícita cercana aproximada.

- Paso 5: esto no es fácil de calcular, ya que requiere cuidado en cada etapa para calcular lo mismo.

Ejemplos

Puede descargar esta plantilla de Excel de fórmula de volatilidad implícita aquí - Plantilla de Excel de fórmula de volatilidad implícitaEjemplo 1

Suponga que al precio de call es 3.23, el precio de mercado del subyacente es 83.11 y el precio de ejercicio del subyacente es 80. Sólo queda un día para el vencimiento y suponga que la tasa libre de riesgo es 0.25%. Con base en la información proporcionada, debe calcular la volatilidad implícita.

Solución

Podemos utilizar la fórmula de Black y Scholes a continuación para calcular la volatilidad implícita aproximada.

Utilice los datos proporcionados a continuación para el cálculo de la volatilidad implícita.

= SN (d 1 ) - N (d 2 ) Ke -rt

3,23 = 83,11 x N (d1) - N (d2) x 80 x e-0,25% *

Utilizando el método iterativo y de prueba y error, podemos intentar calcular la Volatilidad implícita, digamos en 0.3, donde el valor será 3.113 y en 0.60 el valor será 3.24, por lo tanto, el volumen se encuentra entre 30% y 60%.

Método de prueba y error: precio de llamada al 30%

= $ 83.11 * e (-0.00% * 0.0027)) * 0.99260- $ 80.00 * e (-0.25% * 0.0027) * 0.99227

= $ 3.11374

Método de prueba y error: precio de llamada al 60%

- = $ 83.11 * e (-0.00% * 0.0027)) * 0.89071- $ 80.00 * e (-0.25% * 0.0027) * 0.88472

- = $ 3.24995

Ahora podemos usar el método de interpolación para calcular la volatilidad implícita en la que existirá:

- = 30% + (3,23 - 3,11374) / (3,24995 - 3,11374) x (60% - 30%)

- = 55,61%

Por lo tanto, el Vol implícito será del 55,61%.

Ejemplo # 2

La acción XYZ se cotiza a 119 dólares. El Sr. A ha comprado la opción de compra a $ 3, que le quedan 12 días para vencer. La opción tenía el precio de ejercicio de $ 117 y puede asumir la tasa libre de riesgo al 0,50%. El Sr. A, que es un comerciante, desea calcular la volatilidad implícita basándose en la información anterior que se le proporcionó.

Solución

Podemos utilizar la siguiente fórmula de Black y Scholes para calcular la volatilidad implícita aproximada.

Utilice los datos proporcionados a continuación para el cálculo de la volatilidad implícita.

= SN (d 1 ) - N (d 2 ) Ke -rt

3,00 = 119 x N (d1) - N (d2) x 117 x e-0,25% * 12/365

Usando el método iterativo y de prueba y error, podemos intentar calcular en Volatilidad Implícita, digamos en 0.21, donde el valor será 2.97 y en 0.22 el valor será 3.05, por lo tanto, el volumen se encuentra entre 21% y 22%.

Método de prueba y error: precio de llamada al 21%

- = $ 119,00 * e (-0,00% * 0,0329)) * 0,68028- $ 117 * e (-0,50% * 0,0329) * 0,66655

- = $ 2.97986

Método de prueba y error: precio de llamada al 22%

- = $ 119,00 * e (-0,00% * 0,0329)) * 0,67327- $ 117 * e (-0,50% * 0,0329) * 0,65876

- = $ 3.05734

Ahora podemos usar el método de interpolación para calcular la volatilidad implícita en la que existirá:

- = 21% + (3. - 2.97986) /(3.05734 - 2.97986) x (22% - 21%)

- = 21,260%

Por tanto, el Vol implícito será 21,26%

Ejemplo # 3

Suponga que el precio de las acciones de Kindle es de $ 450 y su opción de compra está disponible a $ 45 por el precio de ejercicio de $ 410 con una tasa libre de riesgo del 2% y hay 3 meses para el vencimiento de la misma. Con base en la información anterior, debe calcular la volatilidad implícita.

Solución:

Podemos utilizar la siguiente fórmula de Black y Scholes para calcular la volatilidad implícita aproximada.

Utilice los datos proporcionados a continuación para el cálculo de la volatilidad implícita.

= SN (d 1 ) - N (d 2 ) Ke -rt

45,00= 450 x N (d1) - N (d2) x 410 x e-2.00% * (2 * 30/365)

Utilizando el método iterativo y de prueba y error, podemos intentar calcular en Volatilidad implícita, digamos en 0,18, donde el valor será 44,66 y en 0,19 el valor será 45,14, por lo que el volumen se encuentra entre 18% y 19%.

Método de prueba y error: precio de llamada al 18%

- = $ 450,00 * e (-0,00% * 0,2466)) * 0,87314- $ 410 * e (-2,00% * 0,2466) * 0,85360

- = $ 44.66054

Método de prueba y error: precio de llamada al 19%

- = $ 450,00 * e (-0,00% * 0,2466)) * 0,86129- $ 410 * e (-2,00% * 0,2466) * 0,83935

- = $ 45.14028

Ahora podemos usar el método de interpolación para calcular la volatilidad implícita en la que existirá:

- = 18,00% + (45,00 - 44,66054) / (45,14028– 44,66054) x (19% - 18%)

- = 18,7076

Por lo tanto, el Vol implícito será 18,7076%.

Consulte la hoja de Excel proporcionada anteriormente para obtener un cálculo detallado.

Relevancia y usos

Al ser una volatilidad implícita prospectiva, ayudará a evaluar el sentimiento sobre la volatilidad del mercado o de una acción. Sin embargo, debe tenerse en cuenta que la volatilidad implícita no pronostica en qué dirección se está inclinando una opción. Esta volatilidad implícita se puede utilizar para comparar con la volatilidad histórica y, por lo tanto, se pueden tomar decisiones basadas en esos casos. Esta podría ser la medida de riesgo que está asumiendo el comerciante.