¿Qué es la transacción comercial?

Una transacción comercial es un término contable que se relaciona con los eventos que ocurren con terceros (es decir, clientes, proveedores, etc.), que tienen valor monetario y tienen un valor económico tangible para la economía de la empresa, además de impactar la posición financiera de la compañia.

Explicación

En términos más simples, las transacciones comerciales se definen como el evento que ocurre con un tercero, que es medible en consideraciones monetarias y que tiene un efecto financiero en la empresa. Por ejemplo, en el caso de una empresa de fabricación, la empresa necesita comprar materias primas para utilizarlas en la producción de productos terminados. Por lo mismo, la empresa celebrará una transacción con el proveedor, que tendrá un valor monetario; esto afectará las finanzas de la empresa.

Caracteristicas

- Estas transacciones se pueden medir en términos monetarios.

- Se trata de un evento que ocurre entre la organización y un tercero.

- La transacción se ingresa para la entidad, no para un propósito individual.

- Están respaldados por los documentos autorizados y legítimos relacionados con el evento o la transacción ingresada, por ejemplo, en caso de una venta, la orden de venta y la factura se considerarán documentos legales para respaldar el trato.

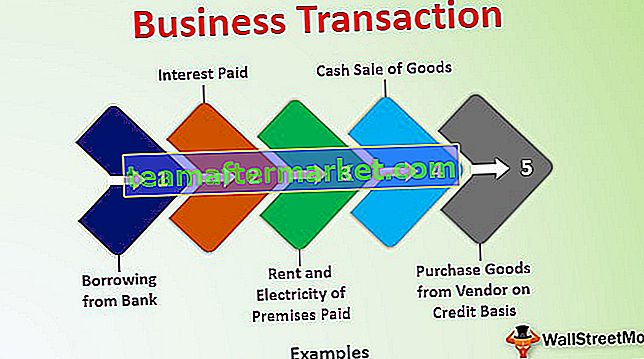

Ejemplos de transacciones comerciales

# 1 - Préstamo bancario

Esta transacción afectará a dos cuentas, una es Efectivo / Cuenta bancaria (Activo) y la segunda es Cuenta de préstamo (Pasivo)

# 2 - Compre bienes del vendedor a crédito

Esta transacción tendrá un efecto en dos cuentas, una es la Cuenta de Compra y la segunda es la Cuenta del Proveedor (Pasivo), esta transacción también afectará el inventario ya que el stock del inventario aumentará (Activos).

# 3 - Alquiler y electricidad de los locales pagados

Esta transacción afectará a dos cuentas, una es Caja / Cuenta bancaria (Activo) y la segunda es Cuenta de alquiler y electricidad (Gastos).

# 4 - Venta de bienes en efectivo

Esta transacción afectará a dos cuentas; uno es Efectivo / Cuenta bancaria (Activos) y el segundo es Cuenta de venta (Ingresos), esta transacción también afectará el inventario ya que el stock de inventario disminuirá (Activos).

# 5 - Intereses pagados

Esta transacción afectará a dos cuentas, una es Efectivo / Cuenta bancaria (Activos) y la segunda es Cuenta de intereses (Gastos).

Tipos de transacciones comerciales

Estas transacciones se pueden clasificar en dos bases. Estas bases se describen a continuación:

# 1 - Transacción en efectivo y transacción de crédito

- Transacción en efectivo: una transacción en la que se involucra efectivo significa que el pago se recibe o se paga en el momento en que se produce la transacción. Por ejemplo, el Sr. A pagó 10000 rupias como el alquiler de su local en efectivo. Esta es una transacción en efectivo porque implica un pago en efectivo en el momento de la transacción. Del mismo modo, el Sr. A compró papelería por Rs. 5000 y pagado en efectivo como contraprestación.

- Transacción de crédito: en las transacciones de crédito, el efectivo no está involucrado en el momento de la transacción; en cambio, la contraprestación pagada es después de un tiempo determinado (denominado período de crédito). Por ejemplo, el Sr. A vendió productos a un cliente a crédito y le otorgó un período de crédito de 30 días. Entonces, en esta transacción, el efectivo no está involucrado en el momento de la venta, pero el cliente lo pagará después de un período de crédito de 30 días.

# 2 - Transacción interna y transacción externa

- Transacción interna: en una transacción interna, no hay una parte externa involucrada. Estas transacciones no involucran ningún intercambio de valor con la otra parte externa, pero tiene términos o valor monetario, es decir, deterioro del activo fijo. Reduce el valor de los activos fijos.

- Transacción externa: en una transacción externa, hay dos o más partes involucradas en la transacción. Son las transacciones habituales que se producen a diario. Por ejemplo, compra de bienes, venta, gastos de alquiler, gastos de electricidad pagados, etc.

Importancia

Son transacciones del día a día y pueden ocurrir una vez al año o más de una vez al año. Pero mientras dirige un negocio, es probable que lo sea varias veces. Porque, si no habrá transacción, entonces significa que la entidad no está funcionando y está en un nivel obsoleto y eventualmente se cerrará. Entonces, tener estas transacciones implica que la entidad está funcionando.

También depende de las transacciones que si la entidad tiene una desventaja o está creciendo. Si hay pocas transacciones en la entidad, significa que está funcionando, pero si hay muchas transacciones en la entidad, significa que está creciendo. Por lo tanto, estas transacciones mantienen a la empresa en existencia y, con frecuencia, las transacciones que pueden estar relacionadas con prácticas comerciales más competitivas y la interacción comercial con el entorno externo e interno del negocio.

Transacciones comerciales frente a transacciones de inversión

- Las transacciones comerciales son generalmente las transacciones que realiza la organización y son como comercio, comercio o fabricación. Las transacciones de inversión se realizan para la venta o compra de valores negociables y otros activos que pueden o no estar conectados directamente con el negocio.

- Las transacciones comerciales generan ingresos, que se denominan ingresos de la empresa y están sujetos a impuestos en la sección "Beneficios y ganancias de la propiedad comercial". Por el contrario, las transacciones de inversión generan una ganancia de capital, que está sujeta a impuestos bajo el título "Ingresos por ganancias de capital".

- Si la compra y venta de un activo es lo mismo que el negocio comercial general del tasado, estas transacciones se considerarán transacciones comerciales, mientras que si la compra y venta de un activo es una actividad independiente del curso normal de los negocios. Las transacciones se considerarán una transacción de inversión.

- En general, la frecuencia de estas transacciones es enorme, ya que se ingresan en el curso del negocio en comparación con las transacciones de inversión ingresadas, ya que son transacciones independientes.

Beneficios

- El registro de estas transacciones ayuda a evaluar la efectividad del negocio y la generación de ganancias por parte de la entidad durante el período respectivo.

- El registro de transacciones ayuda a bifurcar la producción de ingresos de las actividades comerciales de los otros ingresos, que pueden combinarse con una ganancia de capital, ingresos de lotería, ingresos salariales, etc.

- Se registran, y al cierre del ejercicio o por un período determinado, a través de ellas se elaboran Cuentas Finales para determinar la situación financiera del tasado.

- Ayuda al evaluador a registrar y presentar sus declaraciones de impuestos sobre la renta según las normas legales con una bifurcación adecuada de sus ingresos y gastos en los encabezados correspondientes.

Conclusión

Las transacciones comerciales son las transacciones ingresadas por el tasado con el propósito comercial con el tercero; medido en consideración monetaria; registrado en los libros de cuentas del tasador. El registro de estas transacciones en los libros de cuentas del tasado depende de los documentos relacionados con el evento, que brindan el soporte adecuado para justificar las transacciones. El registro de transacciones comerciales ayuda al evaluado a evaluar sus ingresos comerciales por separado de otros ingresos. La bifurcación ayuda al tasador a presentar sus declaraciones de impuestos sobre la renta (ITR) por el período requerido según las normas estatutarias.