¿Qué es el riesgo de auditoría?

El riesgo de auditoría es la probabilidad de que los estados financieros de la empresa contengan el error material para la empresa a pesar de que el mismo haya sido verificado y auditado por el auditor de la empresa sin ninguna salvedad al respecto.

En términos simples, el riesgo de auditoría se define como el riesgo de que los estados financieros no sean verdaderamente representativos de una situación financiera real de la organización o un intento deliberado de ocultar los hechos aunque la opinión de auditoría confirme que los estados están libres de errores materiales. Este riesgo puede afectar a los accionistas, acreedores y posibles inversores.

- Este riesgo puede surgir debido a uno o ambos de los dos: Clientes o Auditores.

- Este riesgo puede deberse a dos razones: errores / errores o una incorrección deliberada.

Los 3 tipos principales de riesgos de auditoría

Los siguientes son los 3 tipos principales:

# 1 - Riesgos inherentes

El riesgo inherente es el riesgo que no se pudo prevenir debido a factores incontrolables, y tampoco se encuentra en Auditoría.

Ejemplo: las transacciones que involucran un monto de efectivo de alto valor conllevan un riesgo inherente más que la transacción que involucra cheques de alto valor.

Fuentes de riesgo inherente:

- Transacciones comerciales complejas que involucran instrumentos derivados;

- Transacciones que requieren un alto nivel de juicio y que pueden conducir al riesgo de no ser identificadas;

- La industria que tiene desarrollos tecnológicos frecuentes puede exponer a las empresas al riesgo de obsolescencia de la tecnología.

- Una empresa que ya ha informado erróneamente sobre determinadas cifras en el pasado puede tener más probabilidades de volver a informar sobre ellas.

# 2 - Riesgos de control

El riesgo de control es el riesgo de error o incorrección en los estados financieros debido a la falla de los controles internos.

Ejemplo: Incumplimiento por parte de la gerencia para controlar y prevenir transacciones realizadas por personal que no está autorizado para realizar esas transacciones en primer lugar.

Fuentes de riesgo de control:

- Fracaso de la administración para inculcar un control interno adecuado y efectivo para los informes financieros.

- No garantizar la separación adecuada de funciones entre las personas responsables de la presentación de informes financieros;

- La inexistencia de una cultura de documentación y archivo adecuados;

# 3 - Riesgos de detección

El riesgo de detección es el riesgo de que el auditor no detecte errores o incorrecciones en los estados financieros, dando así una opinión incorrecta sobre los estados financieros de la firma.

Ejemplo: Fracaso de los auditores para identificar la continua información errónea de los estados financieros por parte de la empresa.

Fuentes de riesgo de detección:

- Planificación deficiente de la auditoría, selección de procedimientos de auditoría incorrectos por parte del auditor;

- Mala interacción y compromiso con la gestión de auditoría por parte del auditor;

- Falta de comprensión del negocio del cliente y complejidad de los estados financieros;

- Selección incorrecta del tamaño de la muestra.

Fórmula de riesgo de auditoría

En general, el riesgo se calcula combinando los tres tipos de riesgos de auditoría anteriores. La fórmula es la siguiente:

Riesgo de auditoría = Riesgo inherente * Riesgo de control * Riesgo de detecciónCon base en los factores de riesgo anteriores, los Auditores pueden llegar al nivel de riesgo y decidir la estrategia para enfrentarlo.

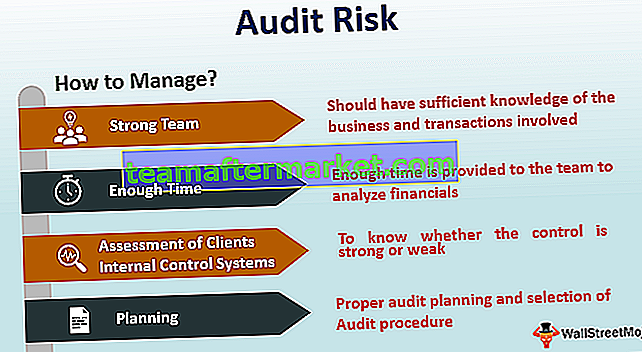

¿Cómo minimizar el riesgo de auditoría?

- Tener un sólido equipo de auditoría que tenga suficiente conocimiento del negocio y las transacciones involucradas;

- Se proporciona suficiente tiempo al equipo para analizar las finanzas;

- Asegurar un fuerte compromiso con la administración de la empresa cliente para comprender la filosofía y las prácticas comerciales;

- Asegurar técnicas de muestreo adecuadas y adecuadas;

- Evaluación precisa de los sistemas de control interno del cliente para saber si el control es fuerte o débil;

- Planificación adecuada de la auditoría y selección del procedimiento de auditoría;