¿Qué es el margen de contribución por unidad?

El margen de contribución unitario es el monto del precio de venta del producto por encima del costo variable por unidad, para decirlo en palabras simples, es el precio de venta del producto menos el costo variable en el que se incurrió para producir el producto.

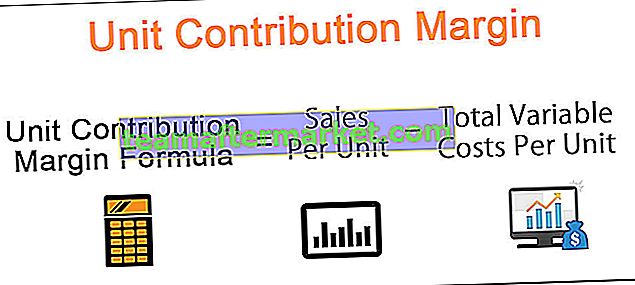

¿Cómo calcular el margen de contribución unitario?

La fórmula es la siguiente:

Aquí, los costos variables por unidad se refieren a todos aquellos costos incurridos por la empresa durante la producción del producto. Estos incluyen costos variables de fabricación, venta y generales y administrativos, por ejemplo, materias primas, mano de obra y facturas de electricidad. Los costos variables son aquellos costos que cambian a medida que se produce un cambio en la venta. Un aumento del 10% en las ventas resulta en un aumento del 10% en los costos variables.

Ejemplos de margen de contribución unitaria

Ejemplo 1

Comencemos tomando un ejemplo de la introducción. Además, supongamos que el precio de venta de un solo cupcake es de 20 dólares. La parte del costo variable de hacer un solo cupcake es de $ 10. Por lo tanto, el margen de contribución por unidad adicional del cupcake será:

$ 20 - $ 10 = $ 10

Simplemente significa que al vender este cupcake, el ingreso o beneficio neto aumenta en $ 10.

Un punto importante a señalar aquí es que los costos fijos no se consideran al evaluar el margen de contribución por unidad. En realidad, habrá una contribución negativa al margen de contribución por unidad del componente de costos fijos.

Ejemplo # 2

Veamos otro ejemplo en el que una empresa fabrica juegos de muebles. Los datos requeridos son los siguientes:

- El precio de venta del juego de muebles = $ 150

- Costo de fabricación variable = $ 80

- Costo de mano de obra variable = $ 30

- Costo variable de venta y administración = $ 10

- Número de unidades vendidas durante el período contable = 2500

Como fórmula de margen de contribución unitaria = Ventas por unidad - Costos variables totales por unidad

= $ [150 - (80 + 30 + 10)]

= $ [150-120] = $ 30

En el ejemplo anterior, el margen de contribución total se calcularía de la siguiente manera:

- Margen de contribución total = Ingresos por ventas - Gastos variables totales

- Ingresos por ventas = (Precio de venta) * (No de unidades vendidas) = 150 * 2500

Los ingresos por ventas serán:

- Gasto variable total = (Costos variables totales por unidad) * (No. de unidades vendidas)

- = (80 + 30 + 10) * (2500)

Entonces, el gasto variable total será:

Entonces, margen de contribución total = 375000-30000 = $ 75000

El margen de contribución total será:

Ejemplo # 3

En este ejemplo, consideraremos un caso en el que una corporación se dedica a la fabricación de múltiples productos. Considere la siguiente tabla para los datos comerciales requeridos:

Costo variable total para A = 75000 + 1150

Costo variable total para B = 150000 + 2500

Costo variable total para C = 8000 + 250

Y,

Margen de contribución total para A = $ (100000-76150) = $ 23850

Margen de contribución total para B = $ (185000-152500) = $ 32500

Margen de contribución total para C = $ (75000-8250) = $ 66750

Entonces,

Margen de contribución de A = $ (23850) / (no. De unidades de A vendidas) = $ 23850/300 = $ 79,5

Margen de contribución de B = $ (23850) / (número de unidades de B vendidas) = $ 32500/250 = $ 130

Margen de contribución de C = $ (23850) / (número de unidades de C vendidas) = $ 66750/250 = $ 267

Nota: Como podemos ver aquí, si bien la participación en los ingresos es mayor para el Producto B, es el Producto C el que tiene el mayor margen de contribución por unidad. En efecto, es el producto C el que tiene la mayor rentabilidad.

¿Cómo es útil el margen de contribución por unidad para una empresa?

- Nos ayuda a determinar cómo una unidad adicional de un producto afecta las ganancias de la empresa. Se obtiene restando los costos variables incurridos al producir esa unidad adicional de producto de la venta del producto en sí.

- Ayuda a una empresa a comprender qué tan rentable es a nivel de producto. Brinda a los gerentes una visión esencial de varios aspectos del negocio y los ayuda a tomar decisiones mejor informadas. Nuevamente, con referencia a nuestro ejemplo anterior, conocer el margen de contribución unitario de cada uno de los productos vendidos en la panadería ayudará al gerente a tomar varias decisiones.

- Estas decisiones pueden ir desde decidir qué producto continuar o dejar de producir y vender, cuántas unidades adicionales de un producto se producirán, cómo establecer el precio del producto o cómo determinar las comisiones sobre las ventas.

Conclusión

Si bien la fórmula del margen de contribución por unidad es una matriz beneficiosa para que los gerentes la consideren mientras maximizan sus ganancias, tomar decisiones basadas únicamente en ella, o incluso recortar los productos que tienen el margen de contribución más bajo, puede no ser siempre lo correcto. Los gerentes también deben considerar el costo fijo asociado con la producción.

En general, proporciona información valiosa cuando se utiliza con otros parámetros para tomar decisiones comerciales importantes.