Causas de depreciación

La depreciación es la reducción del valor en el valor en libros del activo fijo (o propiedad, planta y equipo) de un período a otro, que se carga en el estado de ganancias y pérdidas de la organización para el mismo período para proporcionar el costo razonable del activo que se ha utilizado durante ese período. Las causas comunes de depreciación incluyen el desgaste debido al uso, el cumplimiento de las normas contables, los avances tecnológicos, etc.

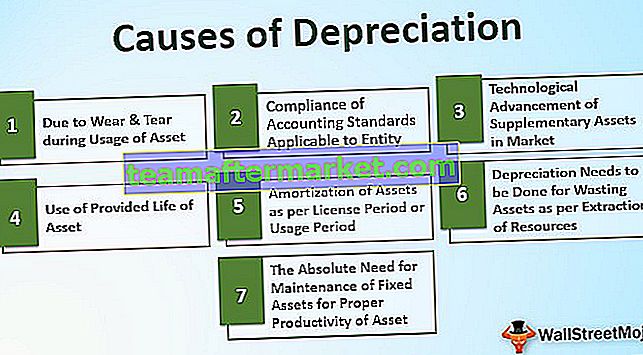

La reducción del valor en libros de los activos fijos durante el período de su vida útil se debe a muchas razones. Algunos de ellos son los siguientes:

Las 7 principales causas de depreciación

# 1 - Debido al desgaste y rotura durante el uso del activo

Es una de las principales razones de la depreciación de los activos. La mayoría de los activos se desgastan o se deterioran debido al uso continuo del activo. Como la planta y la maquinaria utilizada para la producción de bienes, edificios, vehículos, etc. el valor de la maquinaria también disminuye en el mercado. Entonces, para la presentación razonable de la situación financiera de la entidad, es necesario reducir el valor proporcional de la maquinaria en los libros.

# 2 - Cumplimiento de las normas contables aplicables a la entidad

De acuerdo con la aplicabilidad de las normas contables en la entidad, la entidad debe seguir las disposiciones mencionadas en las normas. Se realiza según el concepto de concordancia que debe seguirse en la contabilidad de la entidad. De acuerdo con el concepto de casación, la depreciación se cargará por lo respectivo ya que los ingresos a través del activo también se han registrado para el período mencionado anteriormente en los libros de cuentas.

# 3 - Avance tecnológico de activos complementarios en el mercado

El valor de los activos fijos utilizados por la empresa disminuye gradualmente en el mercado en caso de que la nueva versión mejorada del activo con las mejores características tecnológicas avanzadas esté presente en el mercado, brindando más beneficios al cliente en comparación con la antigua versión obsoleta de el activo. En tal caso, el requerimiento del activo antiguo disminuye gradualmente, al igual que su monto recuperable en el mercado. Por lo tanto, es necesario mostrar el valor del activo a un monto razonable o un monto razonable en las finanzas.

# 4 - Uso de la vida útil de los activos

En algunos de los casos de activos fijos, la vida útil de los activos se proporciona en unidades de consumo como un activo 'X' funcionará durante 10000 horas. Por lo tanto, la asignación del costo del activo es según el consumo o su uso en horas.

# 5 - Amortización de activos según el período de licencia o período de uso

Algunos de los activos, como licencias, patentes, derechos de autor, propiedades arrendadas, etc., solo se pueden usar durante el período de tiempo proporcionado. Transcurrido ese tiempo, el activo no se pudo utilizar. Por lo tanto, su costo debe asignarse o amortizarse según el período de uso de los activos. Al final del período útil, los activos deben darse de baja de los libros de contabilidad.

# 6 - Debe realizarse la depreciación para desperdiciar activos según la extracción de recursos

En caso de desperdicio, los activos como minas de carbón, pozo de petróleo, etc. se amortizan y utilizan según la extracción de los recursos naturales que se hace de ellos durante el período. En el caso de tales tipos de activos desperdiciados, existen recursos limitados que una entidad puede extraer de dichos activos para uso de la organización. De acuerdo con la extracción total estimada que se realizará del activo desaprovechado y el monto ya extraído, durante el período respectivo se considerará la depreciación del activo durante ese período.

# 7 - La necesidad absoluta de mantenimiento de activos fijos para una productividad adecuada de los activos

La planta y la maquinaria utilizadas en la fabricación de productos en una empresa de fabricación necesitan un mantenimiento regular durante algún tiempo para que se obtenga productividad a tiempo completo del uso de dicha maquinaria. Incluso después de un período determinado, algunas partes esenciales de la maquinaria deben reemplazarse por partes nuevas. Para ello, la depreciación debe cargarse para que las piezas que se reemplazarán en el futuro se contabilicen y cancelen adecuadamente durante el período de su vida.

Conclusión

La depreciación y amortización están permitidas por la ley de sociedades o las leyes estatutarias. Se aplica a la entidad para cancelar la parte utilizada o el costo del activo en el estado de la cuenta de pérdidas y ganancias de la entidad para el período mencionado anteriormente según el principio de concordancia en contabilidad. Hay muchas causas o razones para realizar dicho tratamiento. Este concepto de conciliación proporciona una presentación fiel de los estados financieros de una entidad, ya que la entrada de efectivo generada por el activo se ha registrado y el costo de uso respectivo del activo también se cancela durante el mismo período según el concepto de conciliación en contabilidad. Las leyes del impuesto sobre la renta, así como las leyes estatutarias (incluidas las normas contables), exigen el tratamiento y la imputación de la depreciación en los libros de cuentas para el período respectivo.