Los 5 tipos principales de análisis de razones

El Análisis de Razón se realiza para analizar la situación financiera de la Compañía y la tendencia de los resultados de la empresa durante un período de años en el que existen principalmente cinco categorías amplias de índices como índices de liquidez, índices de solvencia, índices de rentabilidad, índice de eficiencia, índice de cobertura que indica el desempeño de la empresa y varios ejemplos de estas razones incluyen la razón corriente, el rendimiento del capital, la razón deuda-capital, la razón de pago de dividendos y la razón precio-ganancias.

El numerador y el denominador de la razón a calcular se toman de los estados financieros, expresando así una relación entre sí.

Es una herramienta fundamental que es utilizada por todas las empresas para conocer la liquidez financiera, la carga de la deuda y la rentabilidad de la empresa y qué tan bien se coloca en el mercado en comparación con sus pares.

Los 5 tipos principales de análisis de razones

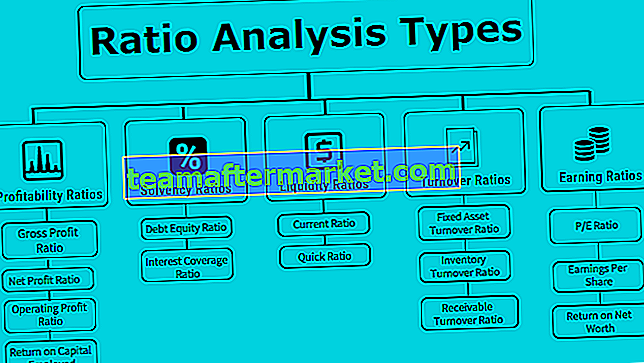

Existen diferentes tipos de análisis de ratios que han sido calculados por cada empresa para evaluar el desempeño comercial. Simplemente podemos dividirlo de la siguiente manera:

Tipo # 1 - Ratios de rentabilidad

Este tipo de análisis de ratios sugiere las Rendimientos que se generan del Negocio con el Capital Invertido.

Ratio de beneficio bruto

Representa la utilidad operativa de la empresa luego de ajustar el costo de los bienes que se venden. Cuanto mayor sea el índice de utilidad bruta, menor será el costo de los bienes vendidos y mayor satisfacción para la gerencia.

Fórmula del índice de beneficio bruto = Beneficio bruto / Ventas netas * 100.Ratio de beneficio neto

Representa la rentabilidad general de la empresa después de deducir todo el efectivo y ningún gasto en efectivo: cuanto mayor es el índice de beneficio neto, mayor es el patrimonio neto y más sólido es el balance.

Fórmula del índice de beneficio neto = Beneficio neto / Ventas netas * 100Ratio de beneficio operativo

Representa la solidez de la empresa y la capacidad de pagar sus obligaciones de deuda.

Fórmula del índice de beneficio operativo = Ebit / Ventas netas * 100Rendimiento del capital invertido

ROCE representa la rentabilidad de la empresa con el capital invertido en el negocio.

Fórmula de rendimiento sobre el capital empleado = Ebit / Capital empleadoTipo # 2 - Ratios de solvencia

Estos tipos de análisis de razón sugieren si la empresa es solvente y puede pagar las deudas de los prestamistas o no.

Ratio de capital de la deuda

Esta relación representa el apalancamiento de la empresa. Una relación d / e baja significa que la empresa tiene una menor cantidad de deuda en sus libros y un capital más diluido. Un 2: 1 es una relación deuda-capital ideal que debe mantener cualquier empresa.

Fórmula del índice de capital de deuda = Deuda total / Fondo de accionistas.Donde, deuda total = largo plazo + corto plazo + otros pagos fijos fondos de accionistas = capital social + reservas + capital social preferencial - activos ficticios.

Porcentaje de cobertura de intereses

Representa cuántas veces las ganancias de la empresa son capaces de cubrir sus gastos por intereses. También significa la solvencia de la empresa en el futuro cercano, ya que cuanto mayor sea el ratio, mayor comodidad para los accionistas y prestamistas en cuanto al servicio de las obligaciones de la deuda y el buen funcionamiento de las operaciones comerciales de la empresa.

Fórmula del índice de cobertura de intereses = Ebit / Gastos por interesesTipo # 3 - Ratios de liquidez

Estos índices representan si la empresa tiene suficiente liquidez para cumplir con sus obligaciones a corto plazo o no. Los índices de liquidez más altos hacen que la empresa genere más efectivo.

Radio actual

Representa la liquidez de la empresa para cumplir con sus obligaciones en los próximos 12 meses. Cuanto mayor sea la razón corriente, más fuerte será la empresa para pagar sus pasivos corrientes. Sin embargo, una razón corriente muy alta significa que hay mucho dinero atascado en cuentas por cobrar que podrían no realizarse en el futuro.

Fórmula de razón corriente = Activo corriente / Pasivo corrienteRazón rápida

Representa cuán rica en efectivo es la empresa para pagar sus pasivos inmediatos en el corto plazo.

Fórmula de razón rápida = Efectivo y equivalentes de efectivo + Valores negociables + Cuentas por cobrar / Pasivo corrienteTipo # 4 - Tasas de rotación

Estas proporciones indican la eficacia con la que se utilizan los activos y pasivos de la empresa para generar ingresos.

Ratio de rotación de activos fijos

La rotación de activos fijos representa la eficiencia de la empresa para generar ingresos a partir de sus activos. En términos simples, es un retorno de la inversión en activos fijos. Ventas netas = Ventas brutas - Devoluciones. Activos fijos netos = Activos fijos brutos - Depreciación acumulada.

Activos fijos netos promedio = (Saldo inicial de activos fijos netos + Saldo final de activos fijos netos) / 2.

Fórmula del índice de rotación de activos fijos = Ventas netas / Activos fijos promedioÍndice de rotación de inventario

El índice de rotación de inventario representa la rapidez con la que la empresa puede convertir su inventario en ventas. Se calcula en días, lo que significa el tiempo necesario para vender las acciones en promedio. En esta fórmula se considera el inventario promedio ya que el inventario de la empresa sigue fluctuando a lo largo del año.

Fórmula del índice de rotación de inventario = costo de los bienes vendidos / inventarios promedioRatio de rotación de cuentas por cobrar

El índice de rotación de cuentas por cobrar refleja la eficiencia de la empresa para cobrar sus cuentas por cobrar. Significa cuántas veces las cuentas por cobrar se convierten en efectivo. Un índice de rotación de cuentas por cobrar más alto también indica que la empresa está recaudando dinero en efectivo.

Fórmula del índice de rotación de cuentas por cobrar = Ventas netas a crédito / Cuentas por cobrar promedio# 5 - Ratios de ganancias

Este tipo de análisis de ratios habla de los rendimientos que la empresa genera para sus accionistas o inversores.

Relación P / E

PE Ratio representa el múltiplo de ganancias de la empresa, el valor de mercado de las acciones basado en el múltiplo pe. Una relación P / E alta es una señal positiva para la empresa, ya que obtiene una alta valoración en el mercado de la oportunidad de fusiones y adquisiciones.

Fórmula de relación P / E = Precio de mercado por acción / Ganancias por acciónGanancias por acción

Las ganancias por acción representan el valor monetario de las ganancias de cada accionista. Es uno de los componentes principales que considera el analista al invertir en mercados de valores.

Fórmula de ganancias por acción = (Ingresos netos - Dividendos preferentes) / (Promedio ponderado de acciones en circulación)Rentabilidad del patrimonio neto

Representa cuántas ganancias generó la empresa con el capital invertido tanto de los accionistas de capital como de los accionistas preferentes.

Fórmula de rendimiento sobre el patrimonio neto = Beneficio neto / Fondos propios de los accionistas. Fondos de capital = Capital + Preferencia + Reservas -Activos ficticios.Conclusión

Los mencionados anteriormente son algunos de los tipos de análisis de ratios que puede utilizar la empresa para su análisis financiero. De esta forma, el análisis de ratios es una herramienta muy importante para cualquier tipo de planificación empresarial estratégica por parte de la alta dirección de la empresa.