¿Qué es FCFE (Free Cash Flow to Equity)?

El flujo de efectivo libre a capital es la cantidad total de efectivo disponible para los inversores; es decir, los accionistas de capital de la empresa, que es la cantidad que tiene la empresa después de liquidar todas las inversiones, deudas e intereses.

Explicado

FCFE o Free Cash Flow to Equity es uno de los enfoques de valoración del flujo de efectivo descontado (junto con el FCFF) para calcular el precio justo de las acciones. Mide cuánto “efectivo” puede devolver una empresa a sus accionistas y se calcula después de hacerse cargo de los impuestos, el gasto de capital y los flujos de caja de la deuda.

Además, el modelo Free Cash Flow to Equity es muy similar al DDM ( que calcula directamente el Equity Value de la empresa). Desafortunadamente, el modelo FCFE tiene varias limitaciones, como el modelo de descuento de dividendos. Por ejemplo, solo es útil en los casos en que el apalancamiento de la empresa no es volátil y no se puede aplicar a empresas con apalancamiento de deuda cambiante.

Lo más importante: descargue la plantilla de Excel de FCFE

Aprenda a calcular FCFE en Excel junto con la valoración de FCFE de Alibaba

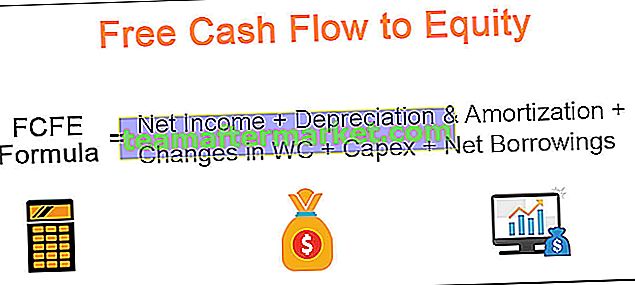

Fórmula FCFE

Fórmula de flujo de caja libre a capital que comienza con el ingreso neto.

Fórmula FCFE = Ingresos netos + Depreciación y amortización + Cambios en WC + Capex + Deuda neta

| Fórmula FCFE | Comentarios adicionales |

| Lngresos netos |

|

| (+) Depreciación y Amortización |

|

| (+/-) Cambios en el capital de trabajo |

|

| (-) Capex |

|

| (+/-) Deuda neta |

|

Fórmula de flujo de caja libre a capital a partir de EBIT

Fórmula FCFE = EBIT - Intereses - Impuestos + Depreciación y Amortización + Cambios en WC + Capex + Deuda neta

Fórmula de flujo de caja libre a capital a partir de FCFF

Fórmula FCFE = FCFF - [Interés x (1 impuesto)] + Deuda neta

Ejemplo de FCFE: Excel

Ahora que sabemos cuál es la fórmula FCFE, veamos un ejemplo para calcular el flujo de efectivo libre a capital.

En este ejemplo a continuación, se le proporciona el balance general y el estado de resultados de dos años: 2015 y 2016. Puede descargar el ejemplo de FCFE en Excel desde aquí.

Calcule el flujo de caja libre a la equidad para 2016

Solución -

Resolvamos este problema usando la fórmula de FCFE de ingreso neto

Fórmula FCFE = Ingresos netos + Depreciación y amortización + Cambios en WC + Capex + Deuda neta

1) Encuentre el ingreso neto

El ingreso neto se proporciona en el ejemplo = $ 168

2) Encuentre depreciación y amortización

La depreciación y amortización se proporciona en el estado de resultados. Necesitamos sumar la cifra de depreciación de 2016 = $ 150

3) Cambios en el capital de trabajo

A continuación se muestra el cálculo del capital de trabajo.

- De los Activos Corrientes, tomamos Cuentas por Cobrar e Inventario.

- De Pasivos Corrientes, incluimos las Cuentas por Pagar.

- Tenga en cuenta que aquí no tomamos efectivo ni deuda a corto plazo en nuestros cálculos.

4) Gastos de capital

- Gastos de capital = cambio en la propiedad bruta, planta y equipo (PPE bruto) = $ 1200 - $ 900 = $ 300.

- Tenga en cuenta que este es un impacto de efectivo será una salida de 300

5) Deuda neta

Los préstamos incluirán tanto la deuda a corto como a largo plazo.

- Deuda a corto plazo = $ 60 - $ 30 = $ 30

- Deuda a largo plazo = $ 342 - $ 300 = $ 42

- Total de préstamos netos = $ 30 + $ 42 = $ 72

El flujo de caja libre a capital para 2016 resulta ser el siguiente:

Como observamos anteriormente, calcular el flujo de caja libre a la equidad es bastante sencillo.

¿Por qué no calcula el flujo de caja libre a la equidad usando las otras dos fórmulas de FCFE - 1) Comenzando con EBIT 2) Comenzando con FCFF?

Determinación del precio de las acciones usando el flujo de caja libre para el capital

En uno de mis análisis de modelos financieros anteriores en Excel, hice una valoración de Alibaba IPO Valuation. Aunque el modelo ahora está un poco anticuado, todavía es útil al menos desde el punto de vista de aprender FCFE y cómo se pueden encontrar los precios de las acciones utilizando la metodología FCFE.

Puede descargar Alibaba FCFE para seguir el ejemplo de flujo de caja libre a capital a continuación.

Paso 1: prepare un modelo financiero integrado completo para Alibaba.

Para aprender Modelado financiero, puede consultar este Curso de modelado financiero.

Paso 2: busque FCFE proyectado para Alibaba

- Una vez que haya preparado el modelo financiero, puede preparar la plantilla como se muestra a continuación para el cálculo de FCFE.

- En nuestro caso, utilizamos la fórmula de FCFE de ingreso neto.

- Una vez que haya proyectado todas las líneas de pedido mediante el modelo financiero, es muy sencillo vincularlas (ver más abajo)

Paso 3 - Encuentre el valor presente del flujo de caja libre a capital expreso pronosticado.

- Para encontrar el valor de Alibaba de 2015-2022, debe encontrar el valor actual del FCFE proyectado.

- Para encontrar el valor presente, asumimos que el costo de capital de Alibaba es del 12%. Tenga en cuenta que he tomado esto como una cifra aleatoria para demostrar la metodología Free Cash Flow to Equity. Para obtener más información sobre el costo de capital, consulte el CAPM de costo de capital.

- Aquí, puede utilizar la fórmula NPV para calcular el NPV fácilmente.

Paso 4 - Encuentra el valor terminal

- El valor terminal aquí capturará el valor de perpetuidad después de 2022.

- La fórmula para el valor terminal usando el flujo de efectivo libre a la equidad es FCFF (2022) x (1 + crecimiento) / (barril)

- La tasa de crecimiento es el crecimiento perpetuo del flujo de caja libre a la equidad. En nuestro modelo, hemos asumido que esta tasa de crecimiento es del 3%.

- Una vez que calcule el valor terminal, busque el valor actual del valor terminal.

Paso 5 - Encuentre el valor actual

- Agregue el VPN de un período explícito y el valor terminal para encontrar el valor patrimonial.

- Tenga en cuenta que cuando realizamos un análisis FCFF, la adición de estos dos elementos nos proporciona un valor empresarial.

- Al valor patrimonial anterior, agregamos efectivo y otras inversiones para encontrar el valor patrimonial ajustado.

- Divida el valor patrimonial ajustado por el número total de acciones en circulación para encontrar el precio de la acción

- Además, tenga en cuenta que mi valoración utilizando el enfoque FCFF ($ 191 mil millones) y el enfoque FCFE ($ 134,5 mil millones) están resultando ser diferentes principalmente debido a suposiciones aleatorias de costo de capital (ke) y tasas de crecimiento de FCFE.

Paso 6: realizar un análisis de sensibilidad de los precios de las acciones.

También puede realizar análisis de sensibilidad en Excel de precios de acciones en entradas de FCFE: costo de capital y tasas de crecimiento.

¿Dónde puede utilizar FCFE?

Damodaran informa que Free Cash Flow to Equity se puede utilizar en las siguientes condiciones:

1) Apalancamiento estable: como se muestra en este gráfico a continuación, Starbucks y Kellogs tienen un índice de deuda a capital volátil y, por lo tanto, no podemos aplicar el modelo de valoración de FCFE en estas empresas. Sin embargo, Coca-Cola y P&G tienen una relación de deuda a capital relativamente estable. En tales casos, podemos aplicar el modelo FCFE para valorar la empresa.

fuente: ycharts

2) Los dividendos no están disponibles o los dividendos son muy diferentes del flujo de caja libre a la equidad: en la mayoría de las empresas de alto crecimiento como Facebook, Twitter, etc., no dan dividendos y, por lo tanto, no se puede aplicar el modelo de descuento de dividendos. Puede aplicar el modelo de valoración FCFE para dichas empresas.

¿Qué es FCFE negativo?

Al igual que el ingreso neto, el flujo de caja libre a capital también puede ser negativo. El FCFE negativo puede ocurrir debido a cualquiera o una combinación de los siguientes factores:

- La empresa está reportando enormes pérdidas (la utilidad neta es en gran medida negativa)

- la empresa realiza un gran Capex que resulta en un FCFE negativo

- Cambios en el capital de trabajo que resultan en una salida

- La deuda se paga, lo que genera una gran salida de efectivo

A continuación se muestra un ejemplo en el que encontramos FCFE negativo. Anteriormente había evaluado Box IPO, y puede descargar su modelo financiero de Box aquí.

Observamos que en Box Inc, la causa principal del FCFE negativo son las pérdidas netas.

En qué se diferencian los dividendos del flujo de caja libre al capital

Puede pensar en FCFE como "Dividendos potenciales" en lugar de "Dividendos reales".

Dividendos

- Una parte de las ganancias de cada año puede pagarse al accionista (pago de dividendos), y la empresa retiene el monto restante para el crecimiento futuro.

- Los dividendos dependen de la tasa de pago de dividendos, y las empresas maduras / estables intentan seguir una política de dividendos estable.

Flujo de caja libre a capital

- Básicamente es el efectivo libre disponible después de que se hayan cumplido todas las obligaciones (piense en Capex, deuda, capital de trabajo, etc.).

- El FCFE comienza con la utilidad neta (antes de que se deduzcan los dividendos) y agrega todos los elementos que no son en efectivo, como depreciación y amortización. A partir de entonces, se resta el gasto de capital requerido para el crecimiento de la empresa. Además, los cambios en el capital de trabajo también se contabilizan para que el negocio funcione con éxito en el año operativo. Por último, se suman los préstamos netos (pueden ser negativos o positivos).

- El flujo de caja libre a la equidad es, por lo tanto, "dividendos potenciales" (sobrante después de que se hayan atendido a todas las partes interesadas)