Asiento de diario para gastos acumulados

Entrada de diario de gastos acumulados es la entrada de diario que se pasa para registrar los gastos en los que incurre la empresa durante un período contable pero que no se pagan realmente en ese período contable donde se debitará la cuenta de gastos y se acreditará la cuenta de pasivos acumulados

El gasto acumulado se refiere al gasto en el que ya se ha incurrido pero por el cual no se realiza el pago. Este término entra en juego cuando, en lugar de la documentación de gastos, se realiza un asiento de diario para reconocer un gasto acumulado en el estado de resultados junto con un pasivo correspondiente que generalmente se clasifica como un pasivo corriente en el balance general.

- Si no se crea el asiento de diario, el gasto no aparecerá en absoluto en los estados financieros de la empresa en el período en que se produjo, lo que resultará en una mayor ganancia informada en ese período.

- En resumen, este asiento de diario reconocido en los estados financieros mejora la precisión de los estados. El gasto coincide con los ingresos con los que está asociado.

Ejemplo de asiento de diario de gastos acumulados

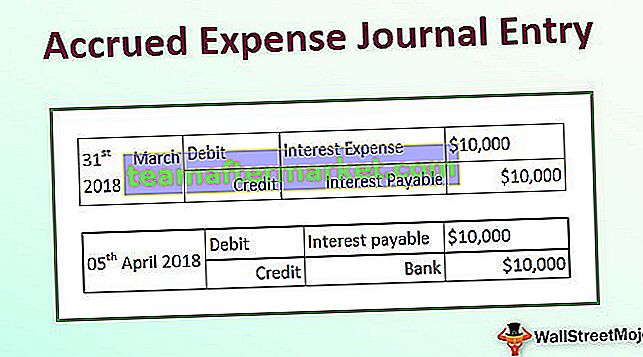

Digamos que una empresa XYZ Ltd ha pagado intereses sobre el préstamo a plazo pendiente de $ 1,000,000 para marzo de 2018 el 5 de abril de 2018. El interés se cobra al 1% mensual. Determine el asiento de diario de gastos devengados para la transacción de ejemplo dado que XYZ Ltd informó el año contable a fines del 31 de marzo de 2018.

Según el concepto de coincidencia, XYZ Ltd registrará el gasto por intereses de $ 10,000 (= 1% * $ 1,000,000) en los estados financieros del año financiero que finaliza el 31 de marzo de 2018, aunque el interés se pagó en el siguiente período contable, porque está relacionado con el período que finaliza el 31 de marzo de 2018. T

El siguiente asiento contable se registrará para contabilizar el gasto por intereses devengados:

El asiento contable se revertirá el día del pago de los intereses, es decir, el 5 de abril de 2018, y el siguiente asiento contable se registrará en el siguiente ejercicio:

Ventajas

- La principal ventaja es la representación precisa de los beneficios de la empresa, que de lo contrario se sobrestimarían.

- Dado que las transacciones financieras se registran inmediatamente a medida que ocurren, las posibilidades de discrepancias o errores son casi nulas. Además, la información permanece fácilmente accesible para auditorías o actividades similares porque todas las transacciones se registran en todo momento. En la contabilidad de acumulación (o devengo), los pasivos se vuelven más transparentes.

- Otra ventaja es que los usuarios del estado financiero pueden ver todas las obligaciones del negocio junto con las fechas en las que vencen. Según la contabilidad de caja, el alcance total de tales transacciones no está del todo claro.

- A diferencia de la contabilidad de caja, la contabilidad de los asientos de diario de gastos acumulados se basa en el sistema de doble entrada. Significa que mientras una cuenta debita, otra cuenta acredita. Como tal, un usuario financiero puede ver que una cuenta disminuye mientras que la otra aumenta. Mejora la precisión del sistema de contabilidad que facilita las cosas durante las auditorías.

- Otro beneficio es el hecho de que GAAP reconoce la contabilidad de acumulación y, como tal, un gran número de empresas siguen la práctica de registrar los gastos devengados.

Desventajas

- Dado que la contabilidad de valores devengados es una tarea difícil de registrar para las empresas, porque cada vez que ocurre una transacción, tiene que haber una entrada en los libros de cuentas. Como tal, el mantenimiento de la contabilidad del asiento de diario de gastos acumulados es un trabajo difícil.

- En el caso de una gran empresa, hay varios cientos y miles de transacciones financieras registradas en un solo día. El mantenimiento de tantos gastos acumulados todos los días, día tras día, es un trabajo difícil para un contador.

Puntos esenciales a tener en cuenta sobre el asiento de diario de gastos acumulados

Una empresa generalmente reconoce un aumento en los gastos acumulados inmediatamente cuando ocurre. Se acredita a los gastos acumulados en el lado del pasivo del balance. El aumento en los gastos devengados se complementa con un aumento en la cuenta de gastos correspondiente en el estado de resultados. Por lo tanto, la empresa debitará la cuenta de gastos y la insertará como una partida de gastos en el estado de resultados. Por lo tanto, un aumento en el gasto acumulado tiene un efecto reductor en el estado de resultados.

Por otro lado, una disminución en los gastos acumulados ocurre cuando una empresa paga sus cuentas por pagar pendientes en una fecha posterior. Para reconocer una disminución en los gastos acumulados, una empresa debitará las cuentas por pagar para disminuir las cuentas por pagar en el lado del pasivo y acreditará la cuenta de efectivo en el lado del activo por la misma cantidad. Cabe señalar que el efectivo pagado en el período actual no es un gasto para este período porque el gasto correspondiente ha ocurrido y posteriormente registrado en el período contable anterior. Por tanto, una disminución en los gastos acumulados no afecta la cuenta de resultados.

Conclusión

Aunque el gasto acumulado no se paga en el mismo período en el que ocurre, se registra en el balance general del período. Es fundamental desde el punto de vista de un contador, ya que le ayuda a mantener un sistema de contabilidad transparente de acuerdo con el principio de correspondencia. Además, desde la perspectiva de un inversor, los gastos acumulados ayudan a determinar la imagen precisa de las ganancias de la empresa.