¿Qué es el flujo de efectivo de las operaciones (actividades operativas)?

El flujo de efectivo de las operaciones es la primera de las tres partes del estado de flujo de efectivo que muestra las entradas y salidas de efectivo del negocio operativo principal en un año contable; Las actividades operativas incluyen el efectivo recibido de Ventas, los gastos en efectivo pagados por costos directos y el pago que se realiza para financiar el capital de trabajo.

Lo más importante: descargue la plantilla de Excel de flujo de caja de operaciones

Descargue ejemplos de Excel para calcular el CFO usando el método directo e indirecto

El 'flujo de efectivo de las operaciones' intenta analizar las entradas y salidas de efectivo causadas por las operaciones comerciales centrales y, a su vez, examina el efectivo generado por los productos y servicios de la empresa. El componente principal que se refleja en esta parte del estado muestra los cambios realizados en el segmento de efectivo, cuentas por cobrar, inventario, depreciación y cuentas por pagar. La comunidad de analistas analiza esta sección con ojo de halcón, ya que muestra la viabilidad del negocio realizado por la empresa.

A largo plazo, si la empresa tiene que seguir siendo solvente en el nivel neto, el flujo de efectivo de las operaciones debe permanecer neto positivo (o en otras palabras, las operaciones deben generar entradas de efectivo positivas).

¿Cómo preparar el flujo de caja de las actividades operativas?

Echemos un vistazo a cómo se prepara esta sección del estado de flujo de efectivo. Comprender el método de preparación nos ayudará a evaluar lo que todos y todos debemos analizar para poder leer las letras pequeñas en esta sección.

El punto de partida de esta sección es la cifra de ingresos netos, que está disponible en el estado de resultados de la empresa. Si todos los ingresos de la empresa fueron en efectivo y no hay gastos no monetarios, esta sigue siendo la cifra principal. Sin embargo, dado que, en realidad, no es cierto, por lo que los cargos no monetarios y las ventas a crédito en el año deben ajustarse. Entendamos esto por medio de un ejemplo hipotético.

Supongamos que el Sr. X comienza un nuevo negocio y ha planeado que al final del mes, preparará sus estados financieros como el estado de resultados, el balance general y el estado de flujo de efectivo.

1er mes : no hubo ingresos en el primer mes y no hubo gastos operativos; por lo tanto, el estado de resultados dará como resultado que los ingresos netos sean cero. En el flujo de caja de la operación, el punto de partida sería el ingreso neto, que será cero. Sin embargo, hay una disminución de efectivo en 700 dólares ya que la empresa decidió comprar algo de inventario.

| Efectivo de actividades operativas (durante el primer mes) | |

| Lngresos netos | PS |

| Incremento de inventario | $ -700,00 |

| Efectivo proporcionado (utilizado) en actividades operativas | $ -700,00 |

2do mes : Durante este mes, la empresa pudo vender 10 unidades de producto a un precio de 80 dólares cada una. La entrega del producto se realizó el día 20 del mes y se entregó al comprador una factura por valor de 800 dólares con vencimiento el día 10 del mes siguiente. El costo de este producto vendido es de 500 dólares. Por lo tanto, según el estado de resultados, el ingreso neto fue de $ 300 para el segundo mes.

| Actividades de CFO (por segundo mes) | |

| Lngresos netos | $ 300,00 |

| Aumento de cuentas por cobrar | $ -800.00 |

| Disminución de inventario | $ 500.00 |

| Efectivo proporcionado (utilizado) en actividades operativas | PS |

Tenga en cuenta que el flujo de efectivo anterior de las actividades operativas es solo para el segundo mes. El flujo de efectivo acumulado durante dos meses sería similar al que se muestra en la tabla siguiente.

| Actividades de CFO (final del segundo mes) | |

| Lngresos netos | $ 300,00 |

| Aumento de cuentas por cobrar | $ -800.00 |

| Incremento de inventario | $ -200.00 |

| Efectivo proporcionado (utilizado) en actividades operativas | $ -700,00 |

Entendiendo este estado de cuenta acumulativo de dos meses: La utilidad neta por los dos meses de operación de la empresa ha sido de 300 dólares. Dado que el monto aún no es recibido por la empresa, se encuentra en cuentas por cobrar (-800 dólares). Durante los dos meses, el inventario ha aumentado en 200 dólares, por lo que se muestra como negativo en el estado acumulado. Como resultado, los flujos de efectivo para el período de dos meses muestran que el efectivo del Sr. X de las actividades operativas es $ 700 negativos . Entonces, en términos simples, una empresa ha traído bienes y los ha pagado; por tanto, se produjo una salida de efectivo. La empresa pudo vender la mercancía, pero aún no se recibe dinero. Por lo tanto, la empresa en un nivel acumulativo se mantiene negativo en CFO.

3er mes: es el mes en el que finaliza el trimestre para la empresa. La empresa compró equipos de oficina a principios de mes por 1100 dólares (contabilizados en actividades operativas). Debido a la compra de la empresa de equipos de oficina también se incurrió en un cargo por depreciación no monetaria de 20 dólares durante el mes.

| Actividades de CFO (por tercer mes) | |

| Lngresos netos | PS |

| Cargo por depreciación agregado nuevamente | 20,00 $ |

| Efectivo proporcionado (utilizado) en actividades operativas | 20,00 $ |

Tenga en cuenta que el CFO anterior es solo por el tercer mes, el flujo de efectivo acumulado para el trimestre se vería como el que se muestra en la tabla a continuación.

| Actividades de CFO (fin de trimestre) | |

| Lngresos netos | $ 300,00 |

| Cargo por depreciación agregado nuevamente | 20,00 $ |

| Aumento de cuentas por cobrar | PS |

| Disminución de inventario | $ -200.00 |

| Efectivo proporcionado (utilizado) en actividades operativas | $ 120.00 |

Comprendiendo este estado de cuenta acumulado del trimestre: La utilidad neta para el trimestre de operación de la empresa ha sido de 300 dólares. Durante los tres meses, el inventario ha aumentado en 200 dólares, por lo que se muestra como negativo en el estado acumulado. Hay un cargo por depreciación de 20 dólares, que se vuelve a agregar. Como resultado, los flujos de efectivo para el período de tres meses muestran que el efectivo de las actividades operativas del Sr. X es de $ 120.

Cálculo del flujo de efectivo de las operaciones: método directo

El cálculo del flujo de efectivo de las operaciones usando el método directo incluye determinar todos los tipos de transacciones en efectivo, incluidos los recibos de efectivo, los pagos en efectivo, los gastos en efectivo, los intereses en efectivo y los impuestos.

Los pasos para calcular el flujo de efectivo de las operaciones usando el método directo se dan a continuación:

A) Recibo de efectivo: representa la cantidad real de efectivo recibido durante el período.

B) Pago en efectivo: representa el monto real de los pagos en efectivo a los proveedores.

C) Los gastos en efectivo pueden incluir ventas, administración, I + D y cambios en otros pasivos operativos.

D) Los intereses en efectivo solo reconocen los gastos por intereses pagados en efectivo.

E) Impuesto en efectivo: Representa solo los impuestos pagados en efectivo.

Fórmula de flujo de efectivo de operaciones (método directo) = Recibos de efectivo - Pagos en efectivo - Gastos en efectivo - Intereses en efectivo - Impuestos en efectivo

Lo más importante: descargue la plantilla de Excel de flujo de caja de operaciones

Descargue ejemplos de Excel para calcular el CFO usando el método directo e indirecto

Flujo de efectivo de las operaciones: ejemplo del método directo

Las ventas del estado de resultados de ABC Corporation fueron de $ 650,000; ganancia bruta de 350.000 dólares; costos administrativos y de venta de $ 140,000; e impuestos sobre la renta de $ 40.000. Los gastos administrativos y de venta incluyeron $ 14,500 por depreciación.

Calcule el flujo de efectivo de las operaciones utilizando el método directo.

La siguiente información adicional está disponible

- Recibo de efectivo = $ 650 000 - ($ 81 000 - $ 65 000) = $ 634 000

- Pago en efectivo = $ 300,000 - ($ 55,000 - $ 42,000) - (45,000 - $ 38,000) = $ 280,000

- Gastos en efectivo = $ 140 000 - $ 14 500 = $ 125 500

- Impuestos en efectivo = $ 40,000

Flujo de efectivo de operaciones usando la fórmula del método directo =

$ 634,000 - $ 320,000 - $ 125,500 - $ 40,000 = $ 188,500

Calcular el flujo de efectivo de las operaciones usando el método indirecto

El cálculo del flujo de efectivo de las operaciones utilizando el método indirecto comienza con la utilidad neta y se ajusta según los cambios en el balance.

A continuación se indican los pasos para calcular el flujo de efectivo de las operaciones utilizando el método indirecto.

Paso 1:

- Comience con los ingresos netos

Paso 2:

- Restar: identifica las ganancias o pérdidas que resultan de la financiación y las inversiones (como las ganancias de la venta de terrenos)

Paso 3:

- Agregue: Cargos no monetarios a los ingresos (como depreciación y amortización del fondo de comercio) y reste todos los componentes de ingresos no monetarios.

Paso 4:

- Sumar o restar cambios a cuentas operativas.

- Activos operativos: Se resta el aumento en los saldos de los activos operativos, mientras que se suma la disminución en esas cuentas.

- Pasivos operativos: se suman los aumentos en los saldos de las cuentas del pasivo operativo, mientras que se restan las disminuciones.

Fórmula de flujo de efectivo de operaciones (método indirecto) = Ingresos netos + Ganancias y pérdidas de financiamiento e inversiones + Cargos distintos de efectivo + cambios en cuentas de operación

Flujo de efectivo de las operaciones - Ejemplo de método indirecto

Trabajemos con el mismo ejemplo de flujo de efectivo de operaciones que usamos para usar el enfoque directo.

Las ventas del estado de resultados de ABC Corporation fueron de $ 650,000; ganancia bruta de 350.000 dólares; costos administrativos y de venta de $ 140,000; e impuestos sobre la renta de $ 40.000. Los gastos administrativos y de venta incluyeron $ 14,500 por depreciación.

Calcule el flujo de efectivo de las operaciones utilizando el método indirecto

La siguiente información adicional está disponible

Dado que no se nos proporciona el estado de resultados, preparemos rápidamente un estado de resultados para lo anterior.

Paso 1: Ingreso neto us $ 170,000

Paso 2: No hay ganancias ni pérdidas por financiamiento e inversiones = $ 0

Paso 3: agregue la depreciación (elemento no monetario) de $ 14,500

Paso 4: agregar o restar cambios a las cuentas operativas

- Salida de efectivo debido a cambios en cuentas por cobrar = 65,000 - 81,000 = -16,000

- Entrada de efectivo debido a cambios en el inventario = 55,000 - 42,000 = 13,000

- Entrada de efectivo debido a cambios en cuentas por pagar = 45,000 - 38,000 = 7,000

- Total de cambios en las cuentas operativas = -16.000 + 13.000 + 7.000 = $ 4.000

Fórmula de flujo de efectivo de operaciones (método indirecto) = $ 170,000 + $ 0 + 14,500 + $ 4000 = $ 188,500

¿Por qué es importante?

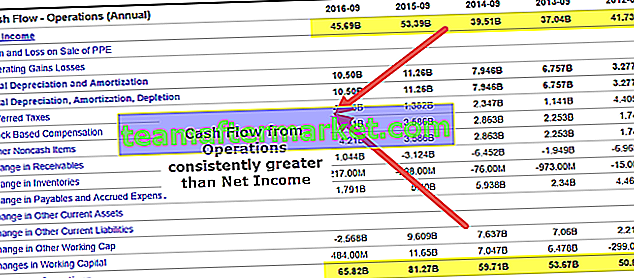

El CFO siempre se compara con los ingresos netos de la empresa. Si es consistentemente más alto que el ingreso neto, se puede asumir con seguridad que la calidad de los ingresos de la empresa es alta. Se ha visto que los analistas levantan una bandera roja cuando el CFO es menor que el ingreso neto. La pregunta, en este caso, es por qué los ingresos netos reportados no se están convirtiendo en efectivo para la empresa.

fuente: ycharts

La razón principal por la que existe una empresa es obtener ingresos y generar ingresos para los accionistas. Esta es la razón principal por la que la evaluación de si la empresa ha podido generar efectivo mediante actividades operativas es un componente importante. Como se indicó anteriormente, podemos ver que Apple Incorporation en el año fiscal 2015 ha generado $ 81,7 mil millones como efectivo de las actividades operativas, de los cuales $ 53,394 mil millones se han generado como ingresos netos.

Echemos ahora un vistazo al flujo de caja de las operaciones de otra empresa y veamos qué habla sobre la empresa. Este es el caso de Box. La compañía durante años no generó ganancias contables, pero los inversores siguieron invirtiendo dinero en la compañía en el contexto de una propuesta comercial sólida.

fuente: ycharts

Nuestro objetivo es hacerle valorar la importancia de los flujos de caja en la empresa y cómo juega un componente crítico en el mundo empresarial. Piense en una compañía farmacéutica que está haciendo una fuerte investigación y desarrollo, y existe la posibilidad de ver el lanzamiento de un fármaco patentado de gran éxito dentro de unos años. Durante este período, los inversores analizarán el hecho de si la empresa tiene suficiente efectivo para continuar las operaciones durante este período.

Conclusión

Como hemos visto a lo largo del artículo, podemos ver que el flujo de efectivo de las operaciones es un gran indicador de las operaciones centrales de la empresa. Puede ayudar a un inversor a evaluar las operaciones de la empresa y ver si las operaciones principales están generando mucho dinero en el negocio. Si la empresa no genera dinero a partir de las operaciones principales, dejará de existir dentro de unos años.

Publicaciones útiles

Original text

- Flujo de caja de finanzas

- Flujo de caja de la inversión

- Comparación de flujo de caja y flujo de caja libre

- Ejemplo de análisis de flujo de efectivo <