Significado de la obligación

Una obligación se define con mayor frecuencia como un instrumento de deuda no garantizado (sin garantía) que tiene un vencimiento que varía de mediano a largo plazo. Es comúnmente utilizado por entidades corporativas y gubernamentales para pedir prestado dinero a tasas de interés fijas o flotantes que luego contribuyen a la estructura de capital de la entidad. Sin embargo, es diferente del capital social.

La forma en que funciona una obligación es más o menos similar a los bonos. El término se usa indistintamente con bonos o notas en algunos países, pero hay algunas diferencias que veremos a continuación.

¿En qué se diferencia de un vínculo típico?

Un bono no garantizado generalmente se conoce como una obligación en la mayoría de los países. Sin embargo, para algunos, los dos términos son intercambiables y, en Gran Bretaña, las obligaciones están garantizadas por los activos de la entidad.

- Los bonos suelen estar respaldados por activos físicos o garantías, mientras que los bonos no garantizados (debentures) están respaldados únicamente por la solvencia del emisor.

- Los bonos no garantizados se emiten normalmente para satisfacer algunas necesidades específicas, como por ejemplo, un próximo proyecto o expansión.

- El bono no garantizado se puede caracterizar por tipos de interés fijos o flotantes, mientras que los bonos son en su mayoría instrumentos de tipo fijo.

- El reembolso del principal puede ser en una sola suma o en cuotas cada año hasta el vencimiento.

Tipos de obligaciones

A continuación se muestran los distintos tipos de obligaciones.

- Convertible: algunos inversores tienen la opción de recibir el valor al vencimiento o convertir sus obligaciones en acciones, una característica que alivia el miedo de invertir en un instrumento no garantizado hasta cierto punto.

- No convertible: los inversores solo reciben el valor de vencimiento junto con los intereses devengados sin posibilidad de conversión de capital.

- Perpetuo: se dice que los bonos no garantizados sin fecha de vencimiento son perpetuos. Se consideran similares a las acciones y no como un instrumento de deuda.

- Tasas flotantes: los pagos de interés fluctúan a medida que varían las tasas.

- Tasa fija: los pagos de intereses siguen siendo los mismos durante la vida útil del bono no garantizado.

Fórmula de valoración de obligaciones con ejemplos

Dependiendo de cómo se reembolse el capital, los bonos no garantizados pueden valorarse utilizando los siguientes métodos:

Puede descargar estas Debentures aquí - Debentures# 1 - Valor de vencimiento completo pagado en la fecha de vencimiento

Este proceso de valoración es exactamente similar a los bonos.

Valor de la obligación = Valor presente de los pagos de intereses futuros + Valor presente del valor al vencimiento

Dónde,

- r = Tasa de descuento también denominada rendimiento al vencimiento (YTM)

- n = Número de períodos hasta el vencimiento

- M = valor de vencimiento

Ejemplo

Un inversionista quiere invertir en una obligación del 6% y $ 1000 canjeable después de 5 años a la par. La tasa de rendimiento requerida por el inversor es del 8%. Calcula el valor de las obligaciones.

- Valor de la obligación = [60 / (1.08) + 60 / (1.08) ^ 2 + 60 / (1.08) ^ 3 + 60 / (1.08) ^ 4 + 60 / (1.08) ^ 5] + 1000 / (1.08) ^ 5

- = $ 920.15

Este valor también se puede calcular en MS Excel usando la función PV en Excel.

# 2 - El capital se paga en cuotas

El monto del capital se reembolsa en cuotas junto con los intereses. Los intereses disminuyen en cada período, ya que se calculan sobre el monto principal pendiente.

Valor de la obligación = (I 1 + P 1 ) / (1 + r) ^ 1 + (I 2 + P 2 ) / (1 + r) ^ 2 + ………. (I 3 + P 3 ) / (1+ r) ^ n

Valor de la obligación = ∑ t = 1to n (I t + P t ) / (1 + r) tDónde,

- I t = Pago de intereses por un período en particular

- P t = Pago de principal para el mismo período

- r = Tasa de rendimiento requerida

Ejemplo

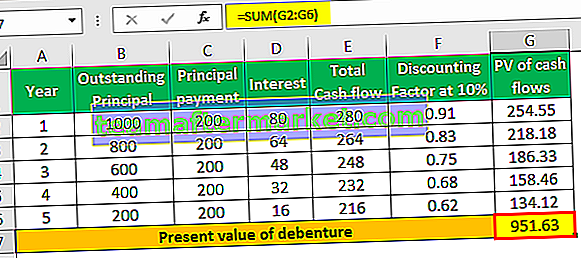

Una entidad está emitiendo una obligación de 5 años, $ 1,000 que se remitirán en cuotas iguales a una tasa de interés del 8%. La tasa de rendimiento mínima requerida es del 10%. Calcule el valor actual de la obligación.

A continuación, se muestra una tabla que muestra los flujos de efectivo descontados en cada período:

# 3 - Obligación perpetua

Se sabe que las obligaciones perpetuas tienen vencimiento infinito. Se valoran descontando los flujos infinitos de flujos de efectivo por intereses. El principal o el valor al vencimiento no se descuenta ya que nunca vencen.

Valor de la obligación = I 1 / (1 + r) ^ 1 + I 2 / (1 + r) ^ 2 +… ..I ∞ / (1 + r) ^ ∞

Valor de la obligación = I / rDónde,

- I = interés

- r = Tasa de rendimiento requerida

Ejemplo:

Una obligación perpetua con un valor nominal de $ 1000 recibe un interés de $ 50 anualmente. Calcular el valor de las obligaciones de la tasa de rendimiento requerida es del 10%.

Cálculo:

- Valor de la obligación = 50/5% = 50 / 0,10

- = $ 500

Ventajas y desventajas de las obligaciones

A continuación se muestran las ventajas y desventajas de las obligaciones.

Ventajas

- Los inversores con aversión al riesgo que desean un ingreso en el que pueden confiar sobre la marcha para obtener un bono sin garantía.

- El financiamiento a través de debentures es rentable para las empresas ya que el pago de intereses está exento de impuestos.

- Excelente fuente de fondos para fines de expansión y relacionados con proyectos sin aumentar el capital social.

- A los tenedores de bonos no garantizados se les paga antes que a los accionistas, por lo que los inversores se sienten más seguros ya que las obligaciones no están aseguradas de todos modos.

- La participación en las utilidades para los accionistas no se reduce ya que los tenedores de bonos no garantizados no tienen derecho a ninguna ganancia.

- En tiempos inflacionarios, las obligaciones de renta fija son una forma viable para las entidades.

Desventajas

- Son de carácter obligatorio para el emisor. Deben pagarse antes de compartir cualquier beneficio con los accionistas.

- Se convierten en una carga durante una desaceleración, al borde de la insolvencia del emisor.

- Los titulares no tienen derecho a beneficios de la empresa.

Limitaciones

La fianza no garantizada tiene algunas limitaciones que en su mayoría explican la desventaja.

Para el Emisor:

- Existe la obligación de pagar intereses.

- Demasiada dependencia de los bonos no garantizados eleva el índice de apalancamiento, lo que no es bueno para la salud financiera de la empresa.

Para el inversor:

- Los titulares no tienen ningún derecho de voto en materia de empresas.

- Las obligaciones pueden tener una opción de compra incorporada, que muchas veces no es atractiva para los inversores.

Conclusión

Las obligaciones no tienen respaldo colateral, sin embargo, se consideran libres de riesgo ya que los pagos son una obligación para el emisor y deben realizarse antes de pagar a los accionistas. Liquidar activos para realizar el pago en caso de que la entidad entre en quiebra tampoco es infrecuente.

Por lo tanto, los bonos no garantizados no son tan inseguros como parecen, aunque las decisiones de inversión siempre deben basarse en la solvencia crediticia y el desempeño pasado del emisor.