Significado de las ventas brutas

La venta bruta es una medida de las ventas totales de la empresa, ya sean productos o servicios, o ambos, informados por una entidad durante un período en particular, excluyendo las devoluciones, bonificaciones, rebajas y descuentos. También se denomina ventas de primera línea. En términos informales, podemos decir que son los ingresos de los productos que se han movido de los estantes y han llegado a los clientes. Es un valor bruto, lo que significa que no toma en consideración ninguno de los ajustes.

¿Cómo calcular las ventas brutas?

Sume el valor de la factura de todos los artículos vendidos durante el período en particular. Calcule el valor de venta en base al precio de venta antes de deducir descuentos, rebajas, devoluciones o cualquier tipo de bonificación. Haciendo esto, llegaremos al valor de ventas de primera línea de la empresa.

La fórmula de ventas brutas se puede representar de la siguiente manera:

Fórmula de ventas brutas = Suma de todos los valores en las facturas de venta

Ejemplos de ventas brutas

Veamos ahora ejemplos para calcular las ventas brutas.

Ejemplo 1

Calcule las ventas brutas a partir de los siguientes detalles de la factura que se indican a continuación:

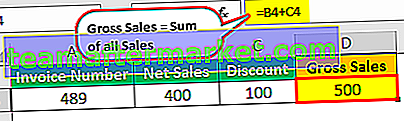

- Factura 489 - Las ventas netas fueron de $ 400 . Sin embargo, se otorgó un descuento de $ 100 en dicha factura.

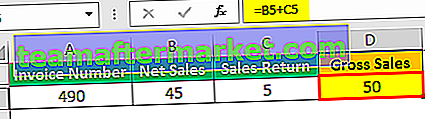

- Factura 490 : las ventas netas después de la devolución de los bienes fueron de $ 45 . Se devolvieron $ 5 de bienes.

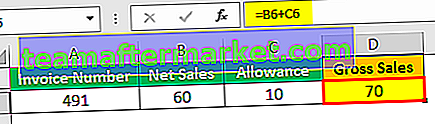

- Factura 491 - Un zapato tenía un pequeño defecto. Después de la asignación otorgada, el monto total pagado por el cliente fue de $ 60. Se le dio al cliente una asignación de $ 10 por el defecto.

Solución:

Primero, calcularemos las ventas para cada factura.

Factura 489

- Ventas brutas (Factura 489) = Ventas netas + Descuento

- = $ 400 + $ 100

- = $ 500

Factura 490

- Ventas brutas (Factura 490) = Ventas netas + Retorno de ventas

- = $ 45 + $ 5

- = $ 50

Factura 491

- Ventas (Factura 491) = Ventas netas + Asignación

- = $ 60 + $ 10

- = $ 70

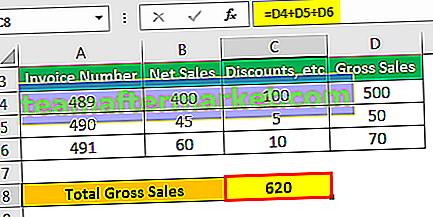

Ahora el total será ...

- = $ 500 + $ 50 + $ 70

- = $ 620

Por lo tanto, las ventas totales son $ 620.

Ejemplo de ventas brutas n. ° 2

Si una empresa registra ingresos por ventas de $ 3 millones como ventas, la empresa lo registrará como ventas de primera línea.

En el mismo ejemplo, si consideramos que la empresa permite un descuento del 1% sobre las ventas, es decir, $ 30.000 y devuelve $ 10.000 por concepto de garantías, devoluciones, etc.

Aquí también, las ventas de primera línea serían las mismas que $ 3 millones, pero la cifra que tomaría en consideración todos los factores anteriores serían las ventas netas. Las ventas netas, por lo tanto, serían = $ 3,000,000 - $ 30,000 - $ 10,000 = 2,960,000.

La mayoría de los inversores suelen confundirse con términos como Ventas brutas, Ingresos y Ventas netas. Analicemos ahora las diferencias entre los tres términos.

Ventas brutas frente a ingresos

Dado que las ventas del bloque principal de los ingresos totales de la empresa, ventas e ingresos son los dos términos que a menudo se usan indistintamente. Pero hay una ligera diferencia. Entendamos esto con la ayuda de una tabla que resume las diferencias entre los dos.

| No Señor | Ventas brutas | Ingresos | |

| 1 | Es el ingreso total generado por una empresa por las ventas de la empresa. | Ingresos totales generados por una empresa; | |

| 2 | Ventas brutas = Unidades vendidas * Precio de venta. | Ingresos = Ventas + Otros ingresos | |

| 3 | Indica la capacidad de venta de la empresa en el mercado. | Los ingresos indican la capacidad de la empresa para asignar recursos, invertir dinero y ganar más dinero. |

Ventas brutas frente a ventas netas

| No Señor | Ventas brutas | Las ventas netas | |

| 1 | Son el valor total de las ventas sin deducciones. | Las ventas netas son el valor total de las ventas después de las deducciones del bruto. | |

| 2 | Es una cifra "bruta" y, por lo tanto, sería de mayor valor en comparación con las ventas netas. | Las ventas netas son el total después de que se hayan deducido los reembolsos, descuentos, bonificaciones, etc. | |

| 3 | No hace falta decir que depende de las ventas que se produjeron durante el año y no de las ventas netas. | Depende de las ventas brutas, ya que se deriva de las ventas netas. | |

| 4 | Ventas brutas = Unidades vendidas * Precio de venta. | Ventas netas = Ventas - Todas las deducciones requeridas | |

| 5 | Las deducciones incluyen los gastos operativos, es decir, se deducen los gastos operativos | Las deducciones incluyen gastos no operativos, es decir, se deducen los gastos no operativos. | |

| 6 | Aunque se denomina ventas de primera línea, proporciona una imagen un poco menos precisa y engañosa de las ventas reales de la empresa. | Ofrece una imagen mucho más precisa de las ventas de la empresa y su realización a partir de las ventas. Esta medida es más adecuada para ser conocida como ventas de primera línea. |

Presentación de ventas brutas en cuentas

- Son el primer título que podemos ver en una cuenta de resultados.

- Se compone de todas las operaciones de compraventa realizadas durante el período que se indica en el epígrafe de la cuenta de resultados, sea mensual, trimestral, semestral o anual.

- Los descuentos, rebajas, devoluciones y bonificaciones de ventas se deducen en la siguiente línea.

- Después de deducir los descuentos de ventas, devoluciones y bonificaciones de las ventas brutas, el saldo se presenta en la tercera línea como ventas netas.

Usos

Algunos de los usos son los siguientes:

- Se utiliza para calcular el volumen de ventas de equilibrio al que los costos se vuelven iguales a los ingresos por ventas.

- Se utiliza para diversas funciones de gestión y contabilidad.

- Los objetivos se establecen para el equipo de ventas y el personal de marketing, a menudo basados en la cifra de ventas brutas.

- Esta medida es importante para que los comercios minoristas presenten declaraciones de impuestos periódicamente.

Limitaciones

Algunas de las limitaciones son las siguientes:

- El valor es engañoso porque la cantidad de cifras de ventas presentadas está exagerada.

- Es una cifra que no está sujeta a ningún ajuste, solo después de lo cual se puede determinar el valor real de las ventas. Por este motivo, no es el valor de venta más buscado para la toma de decisiones o para llegar a alguna conclusión.

- Este valor solo es relevante en la industria de consumo minorista donde se realizan grandes ventas.

- El valor bruto de las ventas evita que los consumidores lo determinen.

Conclusión

La suma de todos los ingresos por ventas de una entidad no afectada por ningún ajuste son las ventas brutas. Aunque tienen su utilidad en la contabilidad, presentación y pago de impuestos, no es de mucha utilidad después de que se han calculado las ventas netas. A primera vista, puede parecer bueno, pero eso puede ser antes de los desorbitados descuentos, reembolsos, devoluciones de ventas y ajustes, después de lo cual puede que no se vea tan bien. Por lo tanto, las ventas netas son una cifra de ventas ligeramente más utilitaria porque representa el valor después de contabilizar los ajustes.