Definición de EWMA (media móvil ponderada exponencialmente)

El promedio móvil ponderado exponencialmente (EWMA) se refiere a un promedio de datos que se utiliza para rastrear el movimiento de la cartera al verificar los resultados y la salida considerando los diferentes factores y dándoles los pesos y luego rastreando los resultados para evaluar el desempeño y para realizar mejoras

El peso de una EWMA se reduce de manera exponencial para cada período que va más allá en el pasado. Además, dado que EWMA contiene el promedio calculado previamente, el resultado del promedio móvil ponderado exponencialmente será acumulativo. Debido a esto, todos los puntos de datos contribuirán al resultado, pero el factor de contribución disminuirá a medida que se calcule el EWMA del próximo período.

Explicación

Esta fórmula EWMA muestra el valor de la media móvil en un tiempo t.

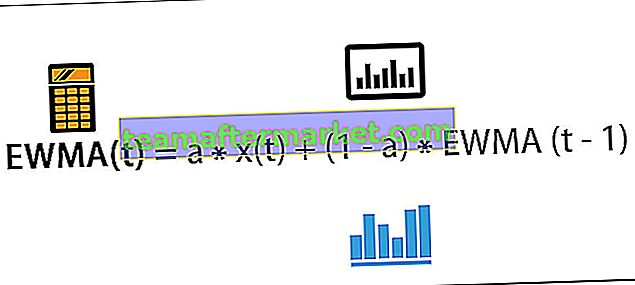

EWMA (t) = a * x (t) + (1-a) * EWMA (t-1)

Dónde

- EWMA (t) = media móvil en el tiempo t

- a = grado de valor del parámetro de mezcla entre 0 y 1

- x (t) = valor de la señal x en el momento t

Esta fórmula establece el valor de la media móvil en el tiempo t. Aquí hay un parámetro que muestra la velocidad a la que se calcularán los datos más antiguos. El valor de a estará entre 0 y 1.

Si a = 1, eso significa que solo se han utilizado los datos más recientes para medir EWMA. Si a se acerca a 0, eso significa que se le da más peso a los datos más antiguos y si a está cerca de 1, significa que a los datos más nuevos se le ha dado más peso.

Ejemplos de EWMA

A continuación se muestran los ejemplos de media móvil ponderada exponencialmente

Puede descargar esta plantilla EWMA Excel aquí - Plantilla EWMA ExcelEjemplo 1

Consideremos 5 puntos de datos según la siguiente tabla:

Y parámetro a = 30% o 0.3

Entonces EWMA (1) = 40

EWMA para el tiempo 2 es el siguiente

- EWMA (2) = 0,3 * 45 + (1-0,3) * 40,00

- = 41,5

De manera similar, calcule la media móvil ponderada exponencialmente para tiempos dados:

- EWMA (3) = 0,3 * 43 + (1-0,3) * 41,5 = 41,95

- EWMA (4) = 0,3 * 31 + (1-0,3) * 41,95 = 38,67

- EWMA (5) = 0,3 * 20 + (1-0,3) * 38,67 = 33,07

Ejemplo # 2

Tenemos la temperatura de una ciudad en grados Celsius de domingo a sábado. Usando a = 10% encontraremos el promedio móvil de temperatura para cada día de la semana.

Usando a = 10% encontraremos una media móvil ponderada exponencialmente para cada día en la siguiente tabla:

A continuación se muestra el gráfico que muestra una comparación entre la temperatura real y EWMA:

Como podemos ver, el suavizado es bastante fuerte usando = 10%. De la misma manera, podemos resolver la media móvil ponderada exponencialmente para muchos tipos de series de tiempo o conjuntos de datos secuenciales.

Ventajas

- Esto se puede usar para encontrar el promedio usando un historial completo de datos o resultados. Todos los demás gráficos tienden a tratar cada dato de forma individual.

- El usuario puede ponderar cada punto de datos según su conveniencia. Este peso se puede cambiar para comparar varios promedios.

- EWMA muestra los datos geométricamente. Debido a que los datos no se ven afectados mucho cuando ocurren valores atípicos.

- Cada punto de datos de la media móvil ponderada exponencialmente representa una media móvil de puntos.

Limitaciones

- Esto solo se puede utilizar cuando se dispone de datos continuos durante el período de tiempo.

- Esto solo se puede usar cuando queremos detectar un pequeño cambio en el proceso.

- Este método se puede utilizar para calcular el promedio. El seguimiento de la varianza requiere que el usuario utilice alguna otra técnica.

Puntos importantes

- Los datos para los que queremos obtener una media móvil ponderada exponencialmente deben estar ordenados por tiempo.

- Esto es muy útil para reducir el ruido en puntos de datos de series de tiempo ruidosos que se pueden llamar suaves.

- A cada salida se le asigna un peso. Los datos más recientes son, el mayor peso que obtendrá.

- Es bastante bueno para detectar cambios más pequeños pero más lento para detectar cambios grandes.

- Puede usarse cuando el tamaño de la muestra del subgrupo es mayor que 1.

- En el mundo real, este método se puede utilizar en procesos químicos y procesos contables diarios.

- También se puede utilizar para mostrar las fluctuaciones de los visitantes del sitio web en los días de la semana.

Conclusión

EWMA es una herramienta para detectar cambios más pequeños en la media del proceso de duración determinada. Una media móvil ponderada exponencialmente también se estudia mucho y se utiliza un modelo para encontrar una media móvil de datos. También es muy útil para pronosticar la base de eventos de datos pasados. La media móvil ponderada exponencialmente es una base asumida de que las observaciones se distribuyen normalmente. Está considerando datos pasados basados en su peso. Como los datos están más en el pasado, su peso para el cálculo se reducirá exponencialmente.

Los usuarios también pueden dar peso a los datos pasados para encontrar un conjunto diferente de pesaje de base EWMA diferente. Además, debido a los datos que se muestran geométricamente, los datos no se ven afectados mucho debido a los valores atípicos, por lo que se pueden lograr datos más suavizados con este método.