¿Qué son los estados financieros?

Los estados financieros son informes escritos preparados por la administración de la empresa para presentar sus asuntos financieros en un período determinado (trimestral, semestral o anual). Estos estados incluyen el balance general, el estado de resultados, los flujos de efectivo y el estado de patrimonio de los accionistas y se preparan siguiendo los principios contables prescritos y estandarizados para que los informes tengan armonía en todos los niveles.

Tipos de estados financieros

Ahora, veamos cada uno de los tipos de estados financieros junto con un ejemplo práctico.

# 1 - Balance general

El balance general es un estado financiero que proporciona una instantánea de los activos, los pasivos y el patrimonio de los accionistas. Muchas empresas utilizan el capital contable como un estado financiero separado. Pero normalmente viene con el balance.

La ecuación que debe recordar al preparar un balance general es la siguiente:

Activos = Pasivos + Capital contable

Echemos un vistazo a un balance general para que podamos entender cómo funciona:

fuente: Colgate SEC Filings

Lo anterior es solo una instantánea de cómo funciona el balance general.

- En el activo circulante, puede considerar efectivo, cuentas por cobrar, alquiler prepago, etc. Bajo el activo no circulante, podemos poner equipo, planta, edificio, etc.

- La idea es seguir una secuencia de más líquido a menos líquido.

- Al mismo tiempo, por otro lado, puede considerar documentos por pagar, cuentas por pagar, impuesto sobre la renta por pagar, salarios pendientes, etc. Como pasivo a largo plazo / no corriente, puede considerar la deuda a largo plazo.

El balance general a veces se vuelve bastante complejo, y los contadores deben asegurarse de que todos los registros se informen correctamente para que los activos totales siempre sean iguales al pasivo total más el capital contable.

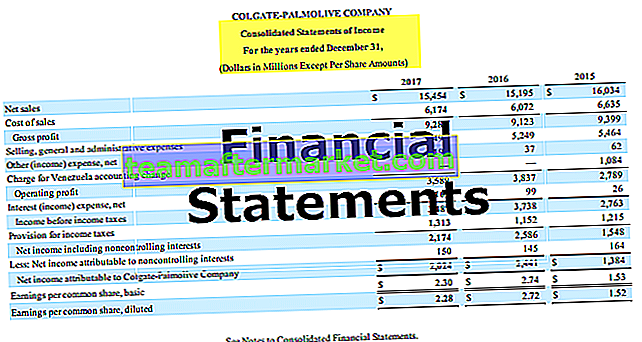

# 2 - Declaración de ingresos

El estado de resultados es el próximo estado financiero que todos deberían mirar. Se ve bastante diferente al balance general. En el estado de resultados, se trata de los ingresos y los gastos.

fuente: Colgate SEC Filings

- Bueno, comienza con las ventas o los ingresos brutos. Luego deducimos cualquier devolución de ventas o descuento de ventas de las ventas brutas para obtener las ventas netas. Esta venta neta es lo que usamos para el análisis de razones.

- De las ventas netas, deducimos los costos de los bienes vendidos y obtenemos la ganancia bruta.

- De la utilidad bruta, deducimos los gastos operativos como los gastos necesarios para los gastos administrativos diarios. Al deducir los gastos operativos, obtenemos el EBIT, es decir, las ganancias antes de intereses e impuestos.

- Del EBIT, deducimos los cargos por intereses pagados o agregamos los intereses recibidos (si los hay), y obtenemos EBT, es decir, ganancias antes de impuestos.

- De EBT, deducimos los impuestos sobre la renta del período y obtenemos la utilidad neta, es decir, la utilidad después de impuestos.

# 3 - Estado de flujo de efectivo

El estado de flujo de efectivo es el tercer estado más importante que todo inversor debe considerar.

Hay tres estados separados de un estado de flujo de efectivo. Estos estados son el flujo de efectivo de las actividades operativas, el flujo de efectivo de las actividades de inversión y el flujo de efectivo de las actividades financieras.

fuente: Colgate SEC Filings

- El flujo de efectivo de las operaciones es el efectivo generado por las operaciones centrales del negocio.

- El flujo de efectivo de las actividades de inversión se relaciona con las entradas y salidas de efectivo relacionadas con la inversión en la empresa, como la compra de propiedades, planta y equipo u otras inversiones.

- El flujo de efectivo de las actividades de financiamiento se relaciona con las entradas o salidas de efectivo relacionadas con la deuda o el capital social de la empresa. Incluye aumento de deuda o capital, amortización de préstamos, recompra de acciones y más.

# 4 - Estado de cambios en el capital contable

El estado de cambios en el patrimonio de los accionistas es un estado financiero que proporciona un resumen de los cambios en el patrimonio de los accionistas en un período determinado.

fuente: Colgate SEC Filings

- Las acciones comunes son el primer y más importante componente del capital social. Los accionistas comunes son los dueños de la empresa.

- Capital pagado adicional significa cuando la empresa recibe una prima sobre las acciones.

- Las ganancias o pérdidas retenidas se acumulan del período anterior. En términos simples, las ganancias retenidas son la cantidad que la empresa conserva después de pagar el dividendo de los ingresos netos.

- Las acciones en tesorería son la suma total de todas las acciones ordinarias que la empresa ha recomprado.

- El Otro resultado integral acumulado contiene ganancias / pérdidas no realizadas que no fluyen a través del estado de resultados.

Conclusión

Los estados financieros proporcionan una instantánea financiera del desempeño de la empresa a lo largo de los años.

- Balance general proporciona los detalles de las fuentes y usos de los fondos de la empresa.

- El estado de resultados proporciona una comprensión de los ingresos y los gastos del negocio.

- Los flujos de efectivo, por otro lado, siguen el movimiento de efectivo en el negocio.

- El estado de cambios en el capital contable proporciona un resumen de las cuentas de los accionistas para un período determinado.

Además de estos cuatro tipos de estados financieros discutidos anteriormente, también es importante que consulte las notas explicativas de las cuentas. Estas notas proporcionan una explicación detallada de las partidas.