Definición de ecuación contable

La ecuación contable establece que la suma de los pasivos totales y el capital del propietario es igual a los activos totales de la empresa y es una de las partes más fundamentales de la contabilidad en la que se basa todo el sistema de contabilidad de partida doble.

La ecuación contable se basa en el sistema de contabilidad de partida doble, lo que significa que todos los activos deben ser iguales a todos los pasivos en el libro de cuentas. Todas las entradas que se realizan en el lado del débito de un balance general deben tener una entrada de crédito correspondiente en el balance. Por lo tanto, también se conoce como la ecuación del balance.

Ecuación contable básica

Rompiendo la ecuación

- Activos: este es el valor de los artículos que posee una empresa; pueden ser tangibles o intangibles pero pertenecen a la empresa.

- Un pasivo: Este es un término para el valor total que se requiere una empresa para pagar en el corto plazo o largo plazo.

- Capital de los accionistas: El capital de los accionistas es la cantidad de dinero que una empresa ha recaudado a través de su emisión de acciones. Alternativamente, también es la cantidad de ganancias retenidas de una empresa. Como los accionistas invierten su dinero en la empresa, se les exige que se les pague con cierta cantidad de rendimientos, por lo que este es un pasivo en los libros de cuentas de la empresa.

Por lo tanto, el activo total debe ser siempre igual al pasivo total en un balance, que forma fundamentalmente la base de todo el sistema contable de cualquier empresa cuando sigue el sistema de contabilidad de partida doble.

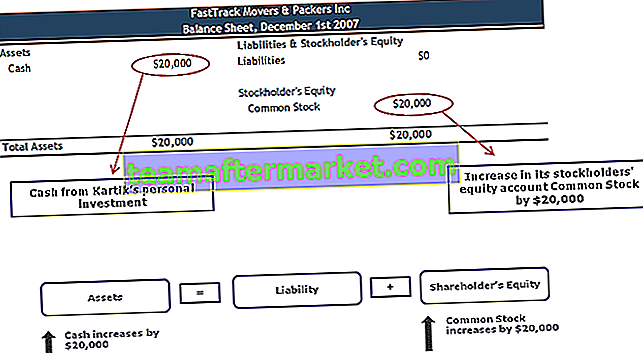

Ejemplo 1

El 1 de diciembre de 2007, Kartik inició su negocio FastTrack Movers and Packers. La primera transacción que Kartik registrará para su empresa es su inversión personal de 20.000 dólares a cambio de 5.000 acciones ordinarias de FastTrack Movers & Packers. No hay ingresos porque la empresa no cobró tarifas de envío el 1 de diciembre y no hubo gastos. ¿Cómo se registrará esta transacción en el balance general?

Efectivo y acciones comunes

- Las acciones ordinarias se incrementarán cuando la corporación emita acciones a cambio de efectivo (o algún otro activo)

- Las ganancias retenidas aumentarán cuando la corporación obtenga una ganancia, y habrá una disminución cuando la corporación tenga una pérdida neta

- Vínculo principal entre el balance y el estado de resultados de una empresa

Ejemplo # 2

El concepto de un sistema de contabilidad de doble entrada nos ayuda a comprender el flujo de cualquier transacción en particular desde el origen hasta el final. Tomemos otro ejemplo básico de ecuación contable ampliada.

Cuando hay una compra de un activo en una empresa, el monto de la compra también debe retirarse de alguna cuenta en la empresa (generalmente cuenta de efectivo). Por lo tanto, se acredita la cuenta desde donde se retira el monto, y debe haber una cuenta debitada por el activo comprado (se debita la cuenta que se relaciona con el activo comprado).

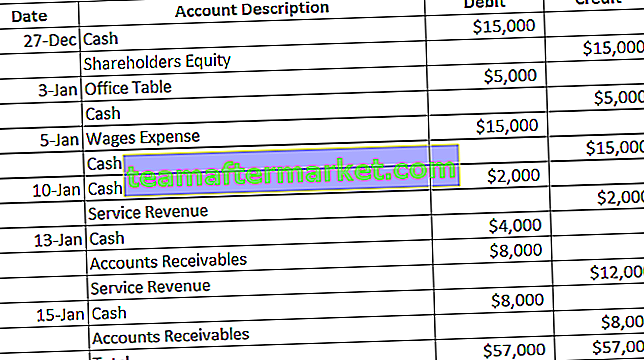

Considere las siguientes entradas:

- El 27 de diciembre, Joe comenzó con una nueva empresa invirtiendo $ 15,000 como capital social en la misma.

- El 3 de enero, Joe compró una mesa de oficina para su empresa, que le costó $ 5,000.

- Pagó salarios a su trabajo el 5 de enero, por un total de $ 15,000.

- El 10 de enero, recibió un contrato de sus clientes y le pagaron $ 2,000.

- El 13 de enero, Joe recibió otro contrato por el cual el cliente pagó $ 4,000 por adelantado.

- El 15 de enero completó el contrato de servicio que se recibió el 13 de enero y el cliente pagó el monto restante de $ 8,000.

Los asientos del diario para las transacciones anteriores son los siguientes:

Los asientos correspondientes en un balance general al 15 de enero deben ser los siguientes:

Se ve que el monto total del crédito es igual al monto total de la deuda. Es el fundamento del sistema de contabilidad de doble entrada, que nos ayuda a entender de la ilustración anterior que los activos totales deben ser iguales al pasivo total.

En esta ilustración, los activos son: efectivo, aire acondicionado de muebles y cuentas por cobrar; Los pasivos son gastos salariales e ingresos por servicios.

Si nos referimos a cualquier balance general, podemos darnos cuenta de que los activos y pasivos, junto con el patrimonio del accionista, están representados a una fecha y hora determinadas. Por lo tanto, al 15 de enero, solo existen 3 cuentas con saldo: efectivo, aire acondicionado para muebles e ingresos por servicios (el resto se liquida durante el período de toda la transacción antes del 15 de enero). Solo las cuentas que existen con un saldo (positivo o negativo) en una fecha determinada se reflejan en el balance.

Alternativamente, también podemos entender que se pueden derivar los pasivos totales si se menciona el único valor del activo, y el patrimonio del propietario también se puede determinar si los activos totales y los pasivos totales están disponibles. La fórmula de la ecuación contable básica también se puede utilizar de la siguiente manera:

Por lo tanto, esto constituye la base de muchos análisis para inversores de mercado, analistas financieros, analistas de investigación y otras instituciones financieras.

Ecuación contable en un estado de resultados

El balance no solo refleja la ecuación contable básica implementada, sino también el estado de resultados.

- Se prepara un estado de resultados para reflejar los gastos totales y los ingresos totales de la empresa para calcular los ingresos netos que se utilizarán para otros fines. Este estado también se prepara en la misma conjunción que el balance general. Sin embargo, se aplicó un poco diferente.

- Aquí, no tenemos activos y pasivos totales. Aún así, el estado de cuenta se prepara de tal manera que si se acredita un gasto, tendrá una entrada igual y opuesta en la deuda en una cuenta del libro mayor relacionada.

- El estado de resultados incluye las cuentas que se refieren directamente a los ingresos o gastos de una empresa, como el costo de los bienes vendidos, los gastos de impuestos y los gastos de intereses a pagar.

Pensamientos finales

Se entiende que el sistema de contabilidad de anotaciones en cuenta por partida doble se sigue globalmente y se adhiere a las reglas de anotaciones de débito y crédito. Estas entradas deben coincidir entre sí al final de un período en particular, y si hay una brecha en los saldos totales, entonces debe investigarse. Este sistema facilita mucho la contabilidad, al hacernos crear una relación entre el gasto / pasivo y la causa del gasto / pasivo (o ingreso / activo y fuente de ingreso / activo). Necesitamos comprender el concepto subyacente y la regla del pulgar de la contabilidad, que se relaciona con las entradas de débito y crédito en el nivel raíz. Por lo tanto, aunque la fórmula de la ecuación contable parece una sola línea, tiene mucho significado y también se puede explorar más a fondo con entradas de gastos complejas.