¿Qué es la base de contabilidad de acumulación?

La contabilidad de devengo es el principio contable más aceptado que establece que los ingresos se reconocen cuando se realiza la venta (independientemente de la venta en efectivo o a crédito) y el gasto se equipara y reconoce junto con los ingresos correspondientes (independientemente de cuándo se pague).

Los devengos en contabilidad son los gastos o ingresos que han sido registrados por la empresa pero que aún no se han realizado. En términos simples, son las transacciones financieras ya estimadas en el ciclo contable actual y cuyo pago se realiza en el futuro.

La razón principal para usar esto es obtener una imagen justa y precisa del negocio en cualquier etapa determinada. Digamos que usted, un inversor, desea saber dónde se encuentra una empresa en un momento dado. Entonces, ¿qué le gustaría saber? Le gustaría saber cómo le está yendo a una empresa en este momento, no qué recibirá una empresa en breve. Si una empresa utiliza la base contable de acumulación (o devengo), entonces, como inversor, no tendrá dudas sobre si la actualidad de la empresa es la más precisa o no.

Muestra exactamente lo que está sucediendo en el negocio, no lo que un negocio logrará en breve. Por ejemplo, si una empresa ha vendido productos a crédito, mostrará lo mismo que las ventas, incluso si la empresa aún no ha recibido el dinero.

Otro punto vital es que es aplicable para empresas que son relativamente medianas a grandes y que obtienen una cantidad decente de flujo de efectivo durante cualquier año.

¿Cómo funciona la contabilidad de devengo?

Veamos algunos ejemplos prácticos de contabilidad de acumulación (o devengo).

Ejemplo # 1 - Cuentas por pagar

Difference Ltd. tiene salarios pagaderos de $ 40,000. ¿Cómo lo trataríamos según la base contable de devengo?

El efecto de esta transacción sería bidimensional. Eso significa que uno necesita registrar esta transacción en dos lugares.

Primero, se registraría como gastos salariales en el estado de resultados. Y luego, se trataría como un pasivo corriente y se registrará en el balance de la empresa.

Veamos ahora un ejemplo práctico. A continuación se muestra la instantánea de los pasivos corrientes de Colgate. Observamos que Colgate ha reportado cuentas por pagar por $ 1,124 millones en 2016 y $ 1,110 millones en 2015. Las cuentas por pagar consisten principalmente en cuentas por pagar de sueldos.

fuente: Colgate SEC Filings

Ejemplo # 2 - Gastos pagados por adelantado

Similar Ltd. tiene salarios pagados por adelantado de $ 100,000. ¿Cómo lo trataríamos según la base contable de devengo?

Esta transacción es lo opuesto al ejemplo anterior.

Registraremos la transacción en dos lugares.

Primero, lo registraremos como gasto salarial en el estado de resultados. Y también registraremos los salarios prepagos en el activo circulante del balance.

A continuación se muestra la instantánea del balance general de Facebook. Observamos que Facebook ha informado de gastos prepagos de $ 959 millones y $ 659 millones en 2016 y 2015, respectivamente.

fuente: Documentos presentados ante la SEC de Facebook

Ejemplo n. ° 3: cuentas por cobrar

Equal Ltd. tiene ventas totales de $ 10, 00,000. Del total de ventas, el 60% es en efectivo. ¿Cómo trataríamos esta transacción en contabilidad devengada?

Aquí, el 40% de las ventas son ventas a crédito. Pero las ventas a crédito también se tratarán como ventas, y la ganancia se generaría al incluir tanto las ventas en efectivo como a crédito y luego deducir el costo de los bienes vendidos y los gastos operativos.

Si fuera contabilidad de caja, no habríamos registrado las ventas a crédito.

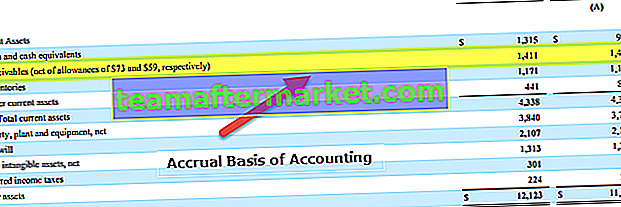

A continuación se muestra nuevamente un ejemplo del Balance de Colgate. Observamos que Colgate ha reportado cuentas por cobrar de $ 1,411 millones sobre $ 1,427 millones en 2016 y 2015, respectivamente.

fuente: Colgate SEC Filings

Ejemplo # 4

Considere una empresa de bienes de consumo masivo que vende productos a las tiendas minoristas. Estos productos son productos terminados y se pueden vender a los consumidores y tienen un valor de 25.000 dólares. Ahora, el minorista no realiza este pago por adelantado, pero promete pagar la cantidad en el próximo trimestre. Consideremos la siguiente tabla, que resume la secuencia de eventos.

Por lo tanto, aunque el monto se recibió el 1 de abril por los bienes entregados el 1 de febrero, dichos devengos se registrarán como cuentas por cobrar el 1 de febrero. Por otro lado, en la contabilidad basada en efectivo, dichos ingresos se contabilizan o registran solo cuando se recibe el pago real.

Ejemplo # 5

Consideremos un ejemplo práctico. Consulte la siguiente captura de pantalla que muestra las finanzas de Amazon.com.

Aquí se puede observar que en el apartado de Cuentas por cobrar, la firma ha registrado algunas cifras. Estos pagos que la empresa espera recibir de sus clientes por los servicios o los bienes entregados. Pero como este pago aún no se recibe, existe un riesgo crediticio involucrado ya que existe un elemento de incertidumbre, y es por eso que la empresa también ha registrado Deudas incobrables o cuentas de cobro dudoso. Ésta es una buena práctica contable y ayuda a eliminar la ambigüedad de los ingresos devengados.

Ventajas

- Es un enfoque holístico: a diferencia de la contabilidad de caja, la contabilidad de acumulación es un sistema de contabilidad integral. Estaría de acuerdo en que un negocio no se trata solo de efectivo. Son muchos los aspectos que conviene tener en cuenta. Bajo el sistema de acumulación, podemos registrar todas las transacciones financieras del negocio (efectivo y otros), y también podemos crear estados financieros como el estado de resultados, el balance general para obtener una visión más holística de cómo le está yendo a una empresa en general.

- Casi no hay discrepancias / errores: dado que la transacción financiera se registra inmediatamente a medida que ocurre, prácticamente no hay posibilidades de discrepancias o inexactitudes. Y dado que todo se registra todo el tiempo, si uno quiere hacer una auditoría, la información está disponible.

- El nivel de precisión es más alto: a diferencia de la contabilidad de caja, la contabilidad de devengo sigue un sistema de doble entrada. Eso significa que se debita una cuenta y se acredita otra cuenta. Como resultado, podemos ver cómo una cuenta se reduce y otra cuenta ha aumentado. Aumenta el nivel de precisión de la contabilidad y, más adelante, durante una auditoría, las cosas se vuelven más fáciles.

- Está reconocida por la Ley de Sociedades: Está reconocida por la Ley de Sociedades, y es por eso que un gran número de empresas la siguen.

Desventajas

- Bastante complejo: la contabilidad de caja es fácil de registrar y de mantener. Pero la contabilidad de acumulación es complicada de registrar, ya que cada vez que ocurre una transacción financiera, debe haber un asiento en los libros de cuentas. Y mantener todo el sistema de contabilidad tampoco es un trabajo fácil.

- Holístico pero difícil de mantener: una empresa tiene diferentes aspectos. Y si una empresa es enorme, en un solo día deben registrarse cientos y miles de transacciones financieras en esta contabilidad. Mantener todo esto todos los días, día tras día, no es un trabajo fácil para un contador.