¿Qué es el costo de la deuda (Kd)?

El costo de la deuda es la tasa de rendimiento esperada para el tenedor de la deuda y generalmente se calcula como la tasa de interés efectiva aplicable al pasivo de una empresa. Es una parte integral del análisis de valuación descontado, que calcula el valor presente de una empresa descontando los flujos de efectivo futuros por la tasa de rendimiento esperada para sus accionistas y tenedores de deuda.

- El costo de la deuda puede determinarse antes de impuestos o después de impuestos.

- El gasto total por intereses incurrido por una empresa en cualquier año en particular es su Kd antes de impuestos.

- El gasto total por intereses sobre la deuda total de que dispone la empresa es la tasa de rendimiento esperada (antes de impuestos).

- Dado que los gastos por intereses son deducibles de los ingresos gravables que generan ahorros para la empresa, que están disponibles para el tenedor de la deuda, el costo de la deuda después de impuestos se considera para determinar la tasa de interés efectiva en la metodología DCF.

- El Kd después de impuestos se determina deduciendo el monto ahorrado en impuestos de los gastos por intereses.

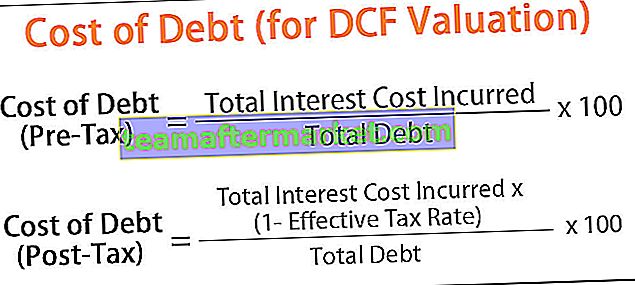

Fórmula del costo de la deuda (Kd)

La fórmula para determinar el Kd antes de impuestos es la siguiente:

Fórmula antes de impuestos del costo de la deuda = (costo de interés total incurrido / deuda total) * 100La fórmula para determinar el costo de la deuda después de impuestos es la siguiente:

Fórmula después de impuestos del costo de la deuda = [(costo de interés total incurrido * (1- Tasa impositiva efectiva)) / deuda total] * 100

Para calcular el costo de la deuda de una empresa, se deben determinar los siguientes componentes:

- Costo total de intereses: total de los gastos por intereses incurridos por una empresa en un año

- Deuda total: deuda agregada al final de un año fiscal

- Tasa impositiva efectiva: tasa promedio a la que se grava a una empresa sobre sus ganancias

Ejemplos

Puede descargar esta plantilla de Excel del costo de la deuda (para la valoración de DCF) aquí - Plantilla de Excel del costo de la deuda (para la valoración de DCF)Ejemplo 1

Por ejemplo, si una empresa ha hecho uso de un préstamo a largo plazo de $ 100 a una tasa de interés del 4% anual, y un bono de $ 200 a una tasa de interés anual del 5%, el costo de la deuda de la empresa antes de impuestos se calcula de la siguiente manera:

(4% * 100 + 5% * 200) / (100 + 200) * 100, es decir, 4,6%.

Suponiendo una tasa impositiva efectiva del 30%, el costo de la deuda después de impuestos se calcula en 4.6% * (1-30%) = 3.26%.

Ejemplo # 2

Veamos un ejemplo práctico para el cálculo del costo de la deuda. Suponga que una empresa ha suscrito un bono de $ 1000 reembolsable en 5 años a una tasa de interés del 5%. El gasto por intereses anual incurrido por la empresa sería el siguiente:

es decir, el gasto por intereses pagado por la empresa en 1 año es de $ 50. Los ahorros en impuestos a una tasa impositiva efectiva del 30% serían los siguientes:

es decir, la empresa ha deducido $ 15 de la renta imponible. Por lo tanto, el gasto por intereses neto de impuestos es de $ 50- $ 15 = $ 35. El costo de la deuda después de impuestos se calcula de la siguiente manera:

Ejemplo # 3

Para la valoración del DCF, se puede considerar la determinación del costo de la deuda con base en la última emisión de bonos / préstamos de la empresa (es decir, la tasa de interés de los bonos versus la deuda disponible). Esto indica el riesgo de la empresa percibido por el mercado y, por lo tanto, es un mejor indicador de los retornos esperados para el tenedor de la deuda.

Cuando el valor de mercado de un bono está disponible, Kd puede determinarse desde el rendimiento hasta el vencimiento (YTM) del bono, que es el valor presente de todos los flujos de efectivo de la emisión del bono, que es equivalente al costo antes de impuestos de deuda.

Por ejemplo, si una empresa ha determinado que podría emitir bonos semestrales de valor nominal $ 1000 y un valor de mercado de $ 1050, con una tasa de cupón del 8% (pagado semestralmente) con vencimiento en 10 años, entonces es el antes- costo fiscal de la deuda. Se calcula resolviendo la ecuación para r.

Precio del bono = PMT / (1 + r) ^ 1 + PMT / (1 + r) ^ 2 +… .. + PMT / (1 + r) ^ n + FV / (1 + r) ^ n

es decir

El pago de intereses semestral es

- = 8% / 2 * $ 1000

- = $ 40

Poniendo este valor en la fórmula dada arriba obtenemos la siguiente ecuación,

1050 = 40 / (1 + r) ^ 1 + 40 / (1 + r) ^ 2 +… .. + 40 / (1 + r) ^ 20 + 1000 / (1 + r) ^ 20

Resolviendo la fórmula anterior usando una calculadora financiera o Excel, obtenemos r = 3.64%

Entonces, Kd (antes de impuestos) es

- = r * 2 (ya que r se calcula para pagos de cupones semestrales)

- = 7,3%

Kd (después de impuestos) se determina como

- 7.3% * (1- tasa impositiva efectiva)

- = 7.3% * (1-30%)

- = 5,1%.

El YTM incorpora el impacto de los cambios en las tasas de mercado sobre el costo de la deuda de una empresa.

Ventajas

- Una combinación óptima de deuda y capital determina los ahorros generales para la empresa. En el ejemplo anterior, si los bonos de $ 1000 se utilizaron en inversiones que generarían un rendimiento superior al 4%, entonces la empresa ha generado ganancias con los fondos disponibles.

- Es un indicador eficaz de la tasa ajustada que pagan las empresas y, por lo tanto, ayuda a tomar decisiones de financiamiento de deuda / capital. La comparación del costo de la deuda con el crecimiento esperado de los ingresos resultante de la inversión de capital proporcionaría una imagen precisa de los rendimientos generales de la actividad de financiación.

Desventajas

- La empresa está obligada a devolver el capital prestado junto con los intereses. La falta de pago de las obligaciones de la deuda da lugar a un gravamen de intereses penales por mora.

- También se le puede requerir a la empresa que asigne efectivo / FD a dichas obligaciones de pago, lo que afectaría los flujos de efectivo disponibles para las operaciones diarias.

- El impago de las obligaciones de la deuda afectaría negativamente la solvencia crediticia general de la empresa.

Limitaciones

- Los cálculos no tienen en cuenta otros cargos incurridos por financiamiento de deuda, como cargos por suscripción de crédito, tarifas, etc.

- La fórmula supone que no habrá cambios en la estructura de capital de la empresa durante el período analizado.

- Para comprender la tasa de rendimiento general para los tenedores de deuda, también se deben considerar los gastos por intereses de los acreedores y los pasivos corrientes.

Un aumento en el costo de la deuda de una empresa es un indicador de un aumento en el riesgo asociado con sus operaciones. Cuanto mayor sea el costo de la deuda, más riesgosa será la empresa.

Para tomar una decisión final sobre la valoración de una empresa, el costo promedio ponderado del capital (que comprende el costo de la deuda y el capital) debe leerse junto con los índices de valoración como el valor empresarial y el valor patrimonial de la empresa.