Definición de análisis de beneficios por volumen de costes (análisis CVP)

El Análisis de Beneficios por Volumen de Costos (CVP) analiza el impacto en el beneficio operativo debido a los diferentes niveles de volumen y los costos y determina un punto de equilibrio para las estructuras de costos con diferentes volúmenes de ventas que ayudarán a los gerentes a tomar decisiones económicas a corto plazo. .

Explicación

- El Análisis de Beneficios por Volumen de Costos incluye el análisis del precio de venta, costos fijos, costos variables, la cantidad de bienes vendidos y cómo afecta la ganancia del negocio.

- El objetivo de una empresa es obtener beneficios y los beneficios dependen de un gran número de factores, entre los que destacan el coste de fabricación y el volumen de ventas. Estos factores son en gran medida interdependientes.

- El volumen de ventas depende del volumen de producción, que a su vez está relacionado con los costos que se ven afectados por el volumen de producción, la combinación de productos, la eficiencia interna del negocio, el método de producción utilizado, etc.

- El análisis CVP ayuda a la gerencia a descubrir la relación entre costos e ingresos para generar ganancias.

- CVP Analysis les ayuda a elaborar la fórmula BEP para diferentes volúmenes de ventas y estructuras de costos.

- Con la información del análisis CVP, la administración puede comprender mejor el desempeño general y determinar qué unidades debe vender para alcanzar el punto de equilibrio o para alcanzar un cierto nivel de ganancias.

Importancia del análisis de beneficios por volumen de costes

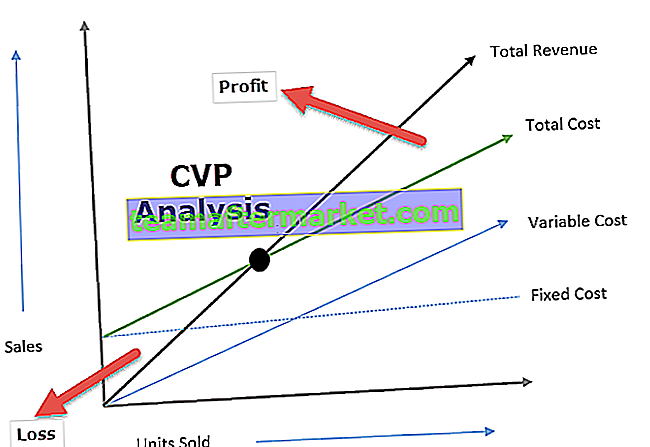

El análisis CVP ayuda a determinar el nivel en el que se recuperan todos los costos relevantes y no hay ganancias o pérdidas, lo que también se denomina punto de equilibrio. Es ese punto en el que el volumen de ventas es igual a los gastos totales (tanto fijos como variables). Por lo tanto, el análisis CVP ayuda a los tomadores de decisiones a comprender el efecto de un cambio en el volumen de ventas, el precio y el costo variable en la ganancia de una entidad, mientras que el costo fijo es incambiable.

El análisis CVP ayuda a comprender la relación entre beneficios y costes, por un lado, y volumen, por otro. El análisis CVP es útil para establecer presupuestos flexibles que indiquen los costos en varios niveles de actividad. El análisis CVP también es útil cuando una empresa está tratando de determinar el nivel de ventas para alcanzar un ingreso específico.

Fórmula de análisis de beneficios por volumen de costes

El cálculo de la fórmula del análisis de beneficios por volumen de costes es el siguiente:

Ejemplos de análisis de beneficios por volumen de costes

Comprendamos ejemplos de análisis de beneficios por volumen de costes con la ayuda de algunos ejemplos:

Ejemplos # 1

XYZ desea obtener una ganancia anual de $ 100000 por la venta de electrodomésticos. Los detalles de la capacidad de fabricación y anual son los siguientes:

Basándonos en la información anterior, conectemos los números en la ecuación CVP:

- 10000 * p = (10000 * 30) + $ 30000 + $ 100000

- 10000p = ($ 300000 + $ 30000 + $ 100000)

- 10000p = 430000 $

- Precio por unidad = ($ 430000/10000) = $ 43

Por lo tanto, el precio por unidad es de $ 43, lo que implica que XYZ tendrá que fijar el precio de su producto en $ 43 y vender 10000 unidades para lograr su beneficio objetivo de $ 100000. Además, podemos ver que el costo fijo permanece constante ($ 30000) independientemente del nivel de ventas.

Ejemplos # 2

ABC Limited ha entrado en el negocio de fabricar ventiladores eléctricos. La dirección de la empresa está interesada en conocer el punto de equilibrio en el que no habrá ganancias / pérdidas. A continuación se muestran los detalles relacionados con el costo incurrido:

No. de unidades vendidas por ABC limitada: ($ 300000 / $ 300) = 1000 unidades

Costo variable por unidad = ($ 240000/1000) = $ 240

- Contribución por unidad = Precio de venta por unidad-Costo variable por unidad

- = ($ 300- $ 240)

- = $ 60 por unidad

Punto de equilibrio = (costo fijo / contribución por unidad)

- = ($ 60000 / $ 60)

- = 10000 unidades

Por lo tanto, ABC limitó la necesidad de vender 10000 unidades de ventiladores eléctricos para alcanzar el equilibrio con la estructura de costos actual.

Beneficios

- El análisis CVP proporciona una comprensión clara y simple del nivel de ventas que se requiere para que una empresa alcance el punto de equilibrio (sin ganancias sin pérdidas), nivel de ventas requerido para lograr la ganancia objetivo.

- El análisis CVP ayuda a la gerencia a comprender los diferentes costos en diferentes niveles de producción / volumen de ventas. El análisis CVP ayuda a los responsables de la toma de decisiones a pronosticar los costos y las ganancias debido al cambio en el volumen.

- CVP Analysis ayuda a las empresas a analizar durante tiempos de recesión los efectos comparativos de cerrar una empresa o continuar con una empresa con pérdidas; ya que claramente bifurca el costo directo e indirecto.

- Los efectos de los cambios en los costos fijos y variables ayudan a la gerencia a decidir el nivel óptimo de producción

Limitaciones del análisis de costo-volumen (CVP)

- El análisis CVP asume que el costo fijo es constante, lo que no siempre es así; más allá de cierto nivel, el costo fijo también cambia.

- Se supone que el costo variable varía proporcionalmente, lo que no sucede en la realidad.

- El análisis de beneficios por volumen de costos asume que los costos son fijos o variables; sin embargo, en realidad, algunos costos son de naturaleza semi-fija. Por ejemplo, los gastos de teléfono comprenden un cargo mensual fijo y un cargo variable en función del número de llamadas realizadas.

Pensamientos finales

Ninguna empresa puede decidir con precisión su nivel esperado de volumen de ventas. Estas decisiones generalmente se basan en estimaciones pasadas y estudios de mercado con respecto a la demanda de productos que ofrece la empresa. CVP Analysis ayuda a la empresa a determinar cuánto necesita vender para alcanzar el punto de equilibrio, es decir, sin ganancias ni pérdidas. El análisis CVP enfatiza el volumen de ventas porque en el corto plazo la mayoría de las estimaciones, como el precio de venta; El costo del material, los salarios se pueden estimar con un buen nivel de precisión y es una herramienta de contabilidad de gestión muy importante.