Pasivos financieros

Los pasivos financieros para empresas son como tarjetas de crédito para un individuo. Son útiles en el sentido de que la empresa puede utilizar para emplear "dinero de otros" para financiar sus actividades relacionadas con el negocio durante un período de tiempo, que dura sólo cuando vence el pasivo. Sin embargo, hay que tener en cuenta que los pasivos financieros excesivos pueden afectar el balance y llevar a la empresa al borde de la quiebra.

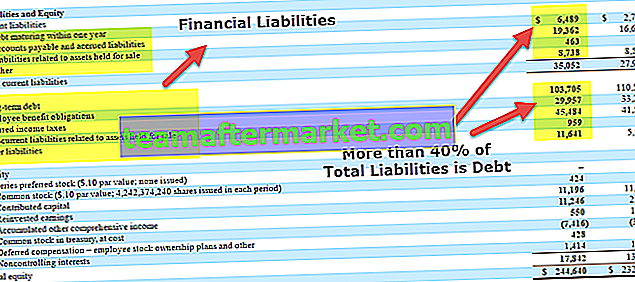

fuente: verizon

Por lo tanto, los analistas financieros y los inversores deben ser conscientes de lo que son y cómo afectan la posición financiera de la empresa.

Discutimos los siguientes pasivos financieros en detalle:

¿Qué son los pasivos financieros?

Una definición de pasivo financiero

Cualquier sacrificio futuro de beneficios económicos que se requiera que una entidad realice como resultado de sus transacciones pasadas o cualquier otra actividad en el pasado. Los futuros sacrificios a realizar por la entidad pueden ser en forma de dinero o servicio adeudado a la otra parte.

- Los pasivos financieros generalmente pueden ser legalmente exigibles debido a un acuerdo firmado entre dos entidades. Pero no siempre son necesariamente exigibles legalmente.

- Pueden basarse en obligaciones equitativas como un deber basado en consideraciones éticas o morales o también pueden ser vinculantes para la entidad como resultado de una obligación implícita, lo que significa una obligación que está implícita en un conjunto de circunstancias en una situación particular, en contraposición a una obligación contractual.

- Los pasivos financieros incluyen básicamente la deuda por pagar y los intereses por pagar que son como resultado del uso del dinero de otros en el pasado, cuentas por pagar a otras partes que son el resultado de compras pasadas, alquileres y arrendamientos pagaderos a los propietarios del espacio que son como como resultado del uso de la propiedad de otros en el pasado y varios impuestos pagaderos que son el resultado del negocio realizado en el pasado.

- Casi todos los pasivos financieros se pueden encontrar listados en el balance de la entidad.

Cursos recomendados

- Capacitación en modelado de analistas financieros

- Capacitación de certificación en línea en finanzas para organizaciones no financieras

Importancia de los pasivos y su impacto en el negocio

Aunque los pasivos son necesariamente obligaciones futuras, son, no obstante, un aspecto vital de las operaciones de una empresa porque se utilizan para financiar operaciones y pagar expansiones significativas.

- Los pasivos también hacen que las transacciones comerciales sean más eficientes de realizar. Por ejemplo, si una empresa necesita pagar por cada pequeña cantidad comprada cada vez que se entrega el material, requeriría varias repeticiones del proceso de pago en un corto período de tiempo.

- Por otro lado, si a la empresa se le facturan todas sus compras a un proveedor en particular durante un mes o un trimestre, liquidaría todos los pagos adeudados al proveedor en un número mínimo de transacciones.

- Sin embargo, todos tienen una fecha de vencimiento, declarada o implícita, en la que vencen. Una vez que los pasivos vencen, pueden ser perjudiciales para el negocio.

- Incumplir o retrasar el pago del pasivo puede agregar más pasivos al balance en forma de multas, impuestos y mayores tasas de interés.

- Además, tales actos también pueden dañar la reputación de la empresa y afectar la medida en que podrá utilizar ese "dinero de otros" en el futuro.

Tipos de pasivos financieros

Los pasivos se clasifican en dos tipos según el período de tiempo dentro del cual vencen y están sujetos a pago a los acreedores. Con base en este criterio, los dos tipos de pasivos son pasivos a corto plazo o circulantes y pasivos a largo plazo.

Deudas a corto plazo

fuente: verizon

- Los pasivos a corto plazo o corrientes son aquellos que se pagan dentro de 1 año (próximos 12 meses) desde el momento en que la empresa recibe el beneficio económico.

- En otras palabras, los pasivos que pertenecen al año en curso se denominan pasivos a corto plazo o pasivos corrientes.

- Por ejemplo, si una empresa tiene que pagar un alquiler anual en virtud de la ocupación de un terreno o un espacio de oficinas, etc., ese alquiler se clasificará en pasivos corrientes o de corto plazo.

- De manera similar, los intereses a pagar y la parte de la deuda a largo plazo, que se paga dentro del año en curso, se incluirán en el pasivo corriente o a corto plazo.

Pasivos a largo plazo

fuente: verizon

- Los pasivos a largo plazo son aquellos que son pagaderos durante un período de tiempo superior a 1 año.

- Por ejemplo, si una empresa contrata una hipoteca pagadera durante 15 años, se incluirá en el pasivo a largo plazo.

- Del mismo modo, toda la deuda que no se deba pagar durante el año en curso también se clasificará como un pasivo a largo plazo.

Pasivos a largo y corto plazo

Para la mayoría de las empresas, los pasivos a largo plazo comprenden principalmente la deuda a largo plazo, que a menudo se paga en períodos incluso superiores a una década. Sin embargo, los otros elementos que pueden clasificarse como pasivos a largo plazo incluyen obligaciones, préstamos, pasivos por impuestos diferidos y obligaciones por pensiones.

Por otro lado, hay muchos elementos además de los intereses y la porción corriente de la deuda a largo plazo que se pueden suscribir como pasivos a corto plazo. Otros pasivos a corto plazo incluyen gastos de nómina y cuentas por pagar, que incluyen dinero adeudado a proveedores, servicios públicos mensuales y gastos similares.

En caso de que una empresa tenga un pasivo a corto plazo que tenga la intención de refinanciar, es probable que surja cierta confusión en su mente con respecto a su clasificación. Para aclarar esta confusión, es necesario identificar si existe alguna intención de refinanciamiento y también si el proceso de refinanciamiento ha comenzado. En caso afirmativo, y si los pasivos a corto plazo refinanciados (deuda en general) van a vencer en un período de tiempo superior a 12 meses debido a la refinanciación, muy bien pueden reclasificarse como pasivos a largo plazo.

Por lo tanto, solo hay un criterio que forma la base de esta clasificación: el próximo período de un año o 12 meses.

Análisis de pasivos financieros

¿Cuál es la necesidad de analizar los pasivos de una empresa?

¿Y quiénes son las personas más afectadas por los pasivos de una empresa?

Bueno, los pasivos, después de todo, resultan en un pago en efectivo o cualquier otro activo en el futuro. De modo que, por sí solo, un pasivo siempre debe considerarse desfavorable. Sin embargo, al analizar los pasivos financieros, no deben considerarse de forma aislada. Es esencial darse cuenta del impacto general de un aumento o disminución de los pasivos y las señales que estas variaciones en los pasivos envían a todos los interesados.

Las personas a las que afectan los pasivos financieros son los inversores y los analistas de investigación de acciones que participan en el negocio de compra, venta y asesoramiento sobre acciones y bonos de una empresa. Son ellos los que tienen que averiguar cuánto valor puede crear una empresa para ellos en el futuro mirando los estados financieros.

Por las razones anteriores, los inversionistas experimentados examinan bien los pasivos mientras analizan la salud financiera de cualquier empresa para invertir en ellos. Como una forma de evaluar rápidamente las empresas en este sentido, los comerciantes han desarrollado varios índices que les ayudan a separar a los prestatarios saludables de los que se están ahogando en deudas.

Ratios de pasivos financieros

Todos los pasivos son similares a la deuda, que debe pagarse en el futuro a los acreedores. Por ello, al hacer el análisis de ratios de los pasivos financieros, los denominamos deuda en general: deuda a largo plazo y deuda a corto plazo. Entonces, siempre que una razón tenga un término con el nombre de deuda, significaría pasivos.

También puede aprender el análisis de estados financieros paso a paso aquí.

Los siguientes ratios se utilizan para analizar los pasivos financieros:

# 1 - Ratio de endeudamiento

El índice de endeudamiento ofrece una comparación de la deuda total de una empresa (largo plazo más corto plazo) con sus activos totales.

Razón de deuda Fórmula = Deuda total / Activos totales = Pasivos totales / Activos totales

- Esta relación da una idea del apalancamiento de la empresa, es decir, el dinero prestado y / o adeudado a otros.

- A veces, los analistas lo utilizan para evaluar si la empresa puede pagar todos sus pasivos si se declara en quiebra y tiene que vender todos sus activos.

- Eso es lo peor que le puede pasar a una empresa. Entonces, si esta relación es mayor que 1, significa que la empresa tiene más deuda que el efectivo que puede tener al vender sus activos.

- Por tanto, cuanto menor sea el valor de esta relación, más sólida será la posición de la empresa. Y por lo tanto, invertir en una empresa de este tipo se vuelve mucho menos riesgoso.

- Sin embargo, por lo general, la parte corriente de los pasivos totales, es decir, los pasivos corrientes (incluidos los pasivos operativos, como las cuentas por pagar y los impuestos por pagar), no es tan riesgoso ya que no es necesario financiarlos vendiendo los activos.

- Una empresa generalmente los financia a través de sus activos corrientes o efectivo.

Por lo tanto, se puede ver una imagen más clara de la posición de la deuda modificando este índice, el "índice de deuda a largo plazo sobre activos".

# 2 - Relación de deuda a capital:

Esta relación también da una idea del apalancamiento de una empresa. Compara los pasivos totales de una empresa con el capital contable total.

Relación deuda / capital = Deuda total / Capital contable

- Esta relación da una idea de cuánto invierten sus proveedores, prestamistas y acreedores en la empresa en comparación con sus accionistas.

- También informa sobre la estructura de capital de la empresa. Cuanto menor sea esta relación, menor será el apalancamiento y más sólida será la posición del capital social de la empresa.

- Nuevamente, puede analizar la deuda a largo plazo contra el capital social eliminando los pasivos corrientes de los pasivos totales. Esa es la elección del analista según lo que exactamente está tratando de analizar.

# 3 - Índice de capitalización:

Este índice compara específicamente la deuda a largo plazo y la capitalización total (es decir, los pasivos de deuda a largo plazo más el capital contable) de una empresa.

Ratio de capitalización = Deuda a largo plazo / (Deuda a largo plazo + Capital contable)

- Esta relación se considera una de las más significativas de las relaciones de "deuda": ofrece información fundamental sobre el uso que hace una empresa del apalancamiento.

- Si esta relación tiene un valor bajo, significaría que la empresa tiene una pequeña deuda a largo plazo y una gran cantidad de capital.

- Y es bien sabido que un bajo nivel de deuda y una proporción saludable de capital en la estructura de capital de una empresa es un indicio de aptitud financiera.

- Por tanto, un inversor considera favorable un valor de capitalización bajo.

# 4 - Relación de flujo de efectivo a deuda total:

Este índice da una idea de la capacidad de una empresa para pagar su deuda total comparándola con el flujo de efectivo generado por sus operaciones durante un período de tiempo determinado.

Ratio de flujo de efectivo a deuda = flujo de efectivo operativo / deuda total.

- La deuda total no pertenece en su totalidad al período dado, ya que también incluye la deuda a largo plazo.

- Aún así, este índice indica si el efectivo generado por las operaciones sería suficiente para pagar la deuda a largo plazo.

- A diferencia de las tres razones anteriores, el número relacionado con la deuda (Deuda total) viene en el denominador aquí.

- Entonces, cuanto mayor sea el flujo de efectivo operativo, mayor será esta relación. Por tanto, un valor mayor de esta relación debe considerarse más favorable.

# 5 - Índice de cobertura de intereses:

Un índice de cobertura de intereses da una idea de la capacidad de una empresa para pagar su deuda utilizando sus ingresos operativos. Es la relación entre las ganancias de una empresa antes de intereses e impuestos (EBIT) y los gastos por intereses de la empresa durante el mismo período.

Ratio de cobertura de intereses = EBIT / Gastos por intereses

- Un valor mayor de esta relación debe tomarse como favorable, mientras que un valor menor debe considerarse desfavorable para la inversión.

- Este índice es bastante diferente de los cuatro índices anteriores en virtud de ser un índice relacionado con el pasivo a corto plazo.

- Solo tiene en cuenta el gasto por intereses, que es esencialmente uno de los pasivos a corto plazo.

- Además, eche un vistazo al índice de cobertura del servicio de la deuda (importante para los analistas de crédito)

# 6 - Relaciones actuales y relaciones rápidas

Entre otras razones significativas que se utilizan para analizar los pasivos a corto plazo, se encuentran la razón corriente y la razón rápida. Ambos ayudan a un analista a determinar si una empresa tiene la capacidad de pagar sus pasivos corrientes.

La razón corriente es la razón entre el activo corriente total y el pasivo corriente total.

Razón circulante = activo circulante total / pasivo circulante total

- El índice actual es un índice de liquidez que mide la capacidad de una empresa para pagar obligaciones a corto y largo plazo.

La razón rápida es la razón entre el activo circulante total menos inventarios y el pasivo circulante.

Razón rápida = (Total activo circulante-inventarios) / Total pasivo circulante

- El índice rápido mide la capacidad de una empresa para cumplir con sus obligaciones a corto plazo con sus activos más líquidos.

Los índices anteriores son algunos de los índices más comunes que se utilizan para analizar los pasivos de una empresa. Sin embargo, no hay límite para el número y tipo de relaciones que se utilizarán.

- Puede tomar cualquier término adecuado y tomar su proporción según el requisito de su análisis. El único objetivo de utilizar las proporciones es tener una idea rápida de los componentes, la magnitud y la calidad de los pasivos de una empresa.

- Además, como ocurre con cualquier tipo de análisis de razón, el tipo de empresa y las normas de la industria deben tenerse en cuenta antes de concluir si es alta o baja en deuda cuando se utilizan las razones anteriores como base. ¡Es un análisis comparativo, después de todo!

- Por ejemplo, las empresas grandes y bien establecidas pueden impulsar el componente de pasivo de su estructura de balance a porcentajes más altos sin meterse en problemas, mientras que las empresas más pequeñas pueden no hacerlo.

Ejemplos de pasivos financieros

Empresas de alta deuda:

En estos días, toda la industria de exploración y producción de petróleo está sufriendo una acumulación de deuda sin precedentes. Exxon, Shell, BP y Chevron tienen deudas combinadas de 184.000 millones de dólares en medio de una caída de dos años. La razón es que los precios del crudo se han mantenido por debajo de los niveles rentables durante demasiado tiempo. Y estas empresas no esperaban que esta recesión se prolongara tanto. Así que se endeudaron demasiado para financiar sus nuevos proyectos y operaciones.

Pero ahora, dado que los nuevos proyectos no se han vuelto rentables, no pueden generar suficientes ingresos o efectivo para pagar esa deuda. Significa que sus ratios de cobertura de ingresos y los ratios de flujo de efectivo a deuda han disminuido gravemente, lo que los hace desfavorables para invertir.

Deuda de Exxon Mobil a capital (gráfico trimestral)

fuente: ycharts

A medida que la inversión se vuelve desfavorable, los inversores retiran su dinero de las acciones. Como resultado, la relación deuda-capital aumenta, como se puede ver en el caso de Exxon Mobil en el gráfico anterior.

Ahora, las compañías petroleras están tratando de generar efectivo vendiendo algunos de sus activos cada trimestre. Entonces, su capacidad para pagar deudas depende actualmente de su índice de endeudamiento. Si tienen suficientes activos, pueden obtener suficiente efectivo vendiéndolos y pagando la deuda a su vencimiento.

Empresas de baja deuda

Por otro lado, hay empresas como Pan American Silver (una minera de plata), que tienen pocas deudas. Pan American tenía una deuda de solo $ 59 millones en comparación con el efectivo, equivalentes de efectivo e inversiones a corto plazo de $ 204 millones al final del trimestre de junio de 2016. Significa que la relación deuda / efectivo, equivalentes de efectivo y Las inversiones a corto plazo son solo 0,29. El efectivo, los equivalentes de efectivo y las inversiones a corto plazo son los activos más líquidos de una empresa. Y la deuda total es solo 0,29 veces mayor. Entonces, desde el punto de vista de la “capacidad para pagar la deuda”, Pan American es una inversión muy favorable en comparación con las petroleras en este momento.

Deuda de plata de Pan America a capital (trimestral)

fuente: ycharts

Ahora, el gráfico anterior de Pan American también muestra un aumento en la relación deuda / capital. Pero mire el valor de esa relación en ambos gráficos. Es 0,261 para Exxon, mientras que solo es 0,040 para Pan American. Esta comparación muestra claramente que invertir en Pan American es mucho menos riesgoso que invertir en Exxon.

Conclusión

No existe un método único para analizar los pasivos financieros. Sin embargo, encontrar ratios significativos y compararlos con otras empresas es un método bien establecido y recomendado para decidir sobre invertir en una empresa. Existen ratios específicos definidos tradicionalmente para este propósito. Pero muy bien puede llegar a sus proporciones dependiendo del propósito del análisis.

Publicaciones útiles

Original text

- Definición de valores negociables

- Líneas de crédito rotativas

- ¿Qué es el beneficio patrimonial del accionista?

- Propósito del estado de resultados <