¿Qué es el coeficiente de capital de trabajo?

El coeficiente de capital de trabajo es el coeficiente que ayuda a evaluar el rendimiento financiero y la salud de la empresa, donde el coeficiente de menos de 1 indica la probabilidad de problemas financieros o de liquidez en el futuro para la empresa y se calcula dividiendo los activos corrientes totales de la empresa con sus pasivos corrientes totales.

Fórmula

Razón de capital de trabajo = Activos corrientes ÷ Pasivos corrientes

En términos generales, se puede interpretar de la siguiente manera:

- Si esta relación ronda entre 1,2 y 1,8, generalmente se dice que es una relación equilibrada y se supone que la empresa está en un estado saludable para pagar sus pasivos.

- Si es menor que 1 - Se conoce como capital de trabajo negativo, lo que generalmente significa que la empresa no puede pagar sus pasivos. Un capital de trabajo constantemente negativo también puede conducir a la quiebra. (La explicación detallada se da en un segmento posterior)

- Si esta proporción es mayor que 2, la Compañía puede tener fondos en exceso e inactivos que no se utilizan bien. No debería ser el caso, ya que el costo de oportunidad de los fondos inactivos también es alto.

Sin embargo, estas proporciones generalmente difieren según el tipo de industria y no siempre tendrán sentido.

Ejemplo

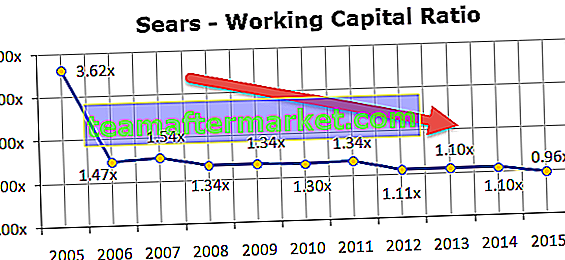

Las acciones de Sears Holding cayeron un 9,8% debido a las continuas pérdidas y los malos resultados trimestrales. El equilibrio de Sears tampoco se ve muy bien. Moneymorning ha nombrado a Sears Holding como una de las cinco empresas que pueden quebrar pronto.

Especialmente si verifica la situación del capital de trabajo de Sears Holdings y calcula el índice de capital de trabajo, notará que este índice ha ido disminuyendo continuamente durante los últimos 10 años aproximadamente. Esta relación por debajo de 1.0x definitivamente no es buena.

Componentes

Veamos los componentes críticos del índice de capital de trabajo: activos corrientes y pasivos corrientes.

Activos circulantes:

En palabras generales, los activos corrientes incluyen efectivo y otros activos que se pueden convertir en efectivo dentro de un año.

fuente: Colgate 2015 10K

Ejemplos de activos corrientes son:

- Inversión a corto plazo en fondos mutuos

- Cuentas por cobrar

- Inventario (consta de materias primas, productos en curso y productos terminados)

- saldo bancario

Pasivo circulante:

Los pasivos corrientes son aquellos que vencerán dentro de un año o tendrán que pagarse en el plazo de un año.

fuente: Colgate 2015 10K

Ejemplos de pasivos corrientes son:

- Cuentas por pagar

- Pagarés (pagaderos dentro de un año)

- Otros gastos generalmente se pagan en el plazo de un mes, como salario, suministro de material, etc.

Calculemos a partir del capital de trabajo de Colgate a partir de las imágenes de arriba.

Aquí, Activo corriente = Efectivo y equivalentes de efectivo + Cuentas por cobrar + Inventarios + Otros activos corrientes

- Activo corriente (2015) = $ 970 + $ 1427 + $ 1180 + $ 807 = $ 4384

Pasivos corrientes = Notas y préstamos por pagar + Porción corriente de la deuda a largo plazo + Cuentas por pagar + Impuestos sobre la renta acumulados + Otras acumulaciones

- Pasivo corriente (2015) = $ 4 + $ 298 + $ 1,110 + $ 277 + $ 1,845 = $ 3,534

Capital de trabajo (2015) = Activo corriente (2015) - Pasivo corriente (2015)

- Capital de trabajo (2015) = $ 4,384 - $ 3,534 = $ 850

- Relación de capital de trabajo (2015) = $ 4,384 / $ 3,534 = 1.24x

Esta relación también se conoce como relación actual

Cambios en el coeficiente de capital de trabajo

Como se explicó anteriormente, el capital de trabajo es una cifra dinámica y sigue cambiando con el cambio en ambos activos / pasivos. La siguiente tabla resume los efectos de los cambios en los componentes individuales del capital de trabajo:

| Componentes del capital de trabajo | Cambio | Efecto sobre el capital circulante |

| Activos circulantes | Incrementar | Incrementar |

| Disminución | Disminución | |

| Pasivo circulante | Incrementar | Disminución |

| Disminución | Incrementar |

Capital de trabajo vs liquidez

Como se discutió anteriormente, el capital de trabajo es la diferencia entre sus activos y pasivos corrientes. Estas son cifras financieras independientes que se pueden obtener del balance de una empresa. No es prueba de la posición de liquidez de una empresa.

Entendamos esto con la ayuda de un ejemplo:

| Informe detallado | WC empresa | Empresa líquida |

| Activos circulantes | 500 | 1000 |

| Pasivo circulante | 500 | 500 |

| Ratio de capital de trabajo | 1: 1 | 2: 1 |

En el caso anterior, Company Liquid parece ser más líquida en comparación con Company WC. Ahora, incluyamos algunos detalles más en la tabla anterior.

| Informe detallado | WC empresa | Empresa líquida |

| Periodo medio de cobro (A / cs por cobrar) | 30 dias | 120 días |

| Periodo de pago medio (A / cs pagaderos) | 60 días | 90 dias |

Tomando las dos estadísticas anteriores, está claro que Company WC podrá generar efectivo de una manera más eficiente en lugar de Company Liquid. El coeficiente de capital de trabajo por sí solo no es suficiente para determinar la liquidez. También se requieren los siguientes otros indicadores financieros:

- Fórmula de días de inventario pendiente = Costo de ventas por día ÷ Inventarios promedio

- Fórmula de días de ventas pendientes = Ventas netas por día ÷ Promedio de cuentas por cobrar

- Fórmula de días por pagar pendientes = Costo de ventas por día ÷ Promedio de cuentas por pagar

Estas miden las rotaciones respectivas, por ejemplo, días de inventario pendiente significa cuántas veces se vendió y reemplazó el inventario en un año determinado.

Los tres indicadores anteriores se pueden utilizar para medir el ciclo de conversión de efectivo (CCC), que indica la cantidad de días que se necesitan para convertir los activos corrientes netos en efectivo. Cuanto más largo es el ciclo, más tiempo utiliza la empresa sus fondos como capital de trabajo sin obtener beneficios. Por lo tanto, la empresa debe apuntar a minimizar el CCC en la medida de lo posible.

Ciclo de conversión de efectivo (CCC) = Días de inventario pendientes + Días de ventas pendientes - Días por pagar pendientes

El ciclo de conversión de efectivo (CCC) será una mejor medida para determinar la liquidez de la empresa en lugar de su índice de capital de trabajo.

Publicación útil

Original text

- Diferencias entre el ratio rápido y el ratio actual

- Fórmula del ciclo de conversión de efectivo

- Significado del índice de rotación de activos

- Ejemplo de índice de rotación de acciones <