Significado de caja chica

Caja chica significa la pequeña cantidad que se destina con el propósito de pagar los pequeños gastos que la empresa produce en su día a día donde no es razonable emitir el cheque y para la gestión de los mismos son nombrados custodios por la empresa.

Toda organización necesita efectivo para sus gastos diarios. No todos los gastos se pueden pagar mediante cheque bancario o transferencia bancaria. Los pequeños gastos deben liquidarse únicamente en efectivo. Al mismo tiempo, pocos recibos deben liquidarse en efectivo, como ventas de chatarra, etc.

En casi todas las organizaciones, la caja chica es una parte integral de la función contable y, en su mayor parte, se ocupa exclusivamente de las cuentas personales.

¿Cómo funciona la caja chica?

La caja chica es una pequeña cantidad de efectivo que debe mantenerse en la oficina para la utilización de pequeños gastos diarios. Una persona que tiene el efectivo en la organización generalmente se llama cajero. La misma persona es responsable de la contabilidad adecuada de cada transacción en efectivo realizada a través de él. Todos los ingresos y gastos que prácticamente no se pueden liquidar a través de un banco deben liquidarse nada menos que en efectivo (no hay transacción de trueque en una economía moderna).

Generalmente, los siguientes gastos se pagan en efectivo;

- Aperitivos del día a día, té para empleados;

- Reembolsos de los empleados: viajes ocasionales, otros reembolsos;

- Gastos bancarios pequeños: franqueo, notario, etc .;

- Para enviar saludos o dulces a clientes o clientes en Diwali u otros festivales;

Pocos ingresos que se pueden convertir en efectivo;

- Ventas de chatarra: pequeñas cantidades a proveedores no organizados.

- Venta de periódicos viejos, etc.

Por lo general, una organización estima su requerimiento periódico de efectivo, es decir, semanal o mensual y de acuerdo a eso aprueba un límite que puede retirarse del banco de vez en cuando para liquidar los gastos en efectivo. Un límite de posesión de efectivo con el cajero no excederá en ningún momento dado, según lo aprobado por la gerencia de la organización. La periodicidad del retiro de un banco puede diferir de una organización a otra según sus requisitos. Un pequeño comerciante necesita más efectivo en lugar de una organización de tamaño mediano o grande, ya que necesita lidiar más con el sector no organizado que solo negocia en efectivo.

Para una transacción sin problemas a través de efectivo, tres personas forman parte de la transacción: preparador (cajero), autorizador (alta gerencia) y receptor (reclamado por).

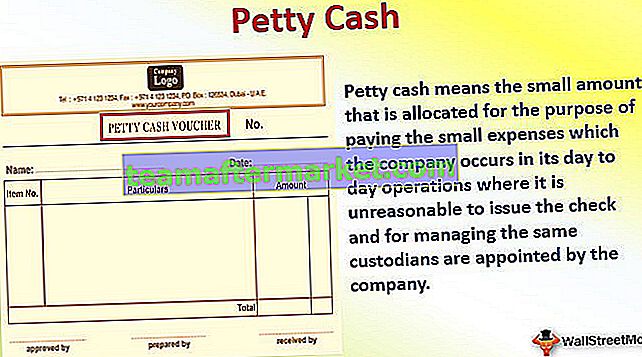

Formato de caja chica

El pago en efectivo no se puede probar si el mismo no se liquida después de tener en cuenta las pruebas adecuadas. Por lo tanto, se creará un formato de comprobante de caja chica para poner evidencia en el proceso y será firmado por el receptor del efectivo en el momento del pago. Una muestra del cupón es la siguiente;

A continuación se muestra una muestra del formato de caja chica:

El comprobante anterior contiene el nombre del preparador, autorizador y receptor del comprobante, ya que los tres son esenciales para la prueba del pago.

¿Cómo hacer la contabilidad de caja chica?

# 1- Creación

El fondo de caja chica se crea retirando efectivo del banco y entregándolo a la persona que mantiene un fondo. En una organización más pequeña, la cantidad recibida del deudor (en efectivo) también formará parte de una

Contra - Caja chica A / c Dr. xxxx

Al banco A / c xxxx

Recibo - Efectivo A / c Dr. xxxx

Al deudor A / c xxxx

# 2 - Desembolso

Cada desembolso no se registra a través de un asiento de diario, ya que puede haber un desembolso de una cantidad muy pequeña para gastos pequeños (es decir, comprar un sello postal), en lugar de un asiento de diario aprobado al final del día o después de un período en particular por el monto total desembolsado.

Pago - Desembolso total (gastos por cabeza) A / c Dr. xxx

A la caja chica A / c xxx

Las narraciones deberán contener el desglose total del pago en efectivo.

# 3 - Reposición

Si el saldo en efectivo es muy bajo, se repone mediante cheque.

Contra - Caja chica A / c Dr. xxxx

Al banco A / c xxxx

Ejemplo de contabilidad de caja chica

: XYZ LLP crea un fondo de caja chica de $ 15,000 / - el 1 de abril de 2016. Durante abril de 2016, se realizaron los siguientes desembolsos del fondo de efectivo:

Té y snacks 1.256 / -

Tasa de peaje 2.450 / -

Impresión y gastos de envío 1,550 / -

Flete 2.300 / -

Limpieza y desempolvado 1,000 / -

Material de oficina 2.800 / -

Pase las entradas del diario para la transacción anterior.

Solución:

1 Caja chica A / c Dr 15,000

Para cobrar en el banco 15.000

(Se crea un fondo de caja chica o se retira la cantidad del banco para el fondo de caja)

- Tés y snacks 1.256

Tasa de peaje 2.450

Impresión y gastos de envío 1,550

Flete 2,300

Limpieza y desempolvado 1,000

Material de oficina 2.800

A caja chica A / c 11,356

(Siendo desembolso del fondo de caja chica)

Entrada de diario para recibos de caja chica:

Caja chica A / c Dr. xxx

Para la venta de chatarra o periódicos xxx

(Ser efectivo recibido por la venta de documentos de desecho / noticias)

¿Cómo reponer el saldo de caja chica?

El saldo de la caja chica se repondrá de vez en cuando para acomodar más gastos en efectivo. Sin embargo, el método de reposición es el más notorio y depende del cajero y su autorizador. Puede haber instrucciones de la alta dirección al respecto, pero en ausencia de dicha guía, el cajero, según su conveniencia, rellene su saldo de efectivo. Hay pocos métodos que pueden ayudar a la administración o al autorizador de una manera o dos;

# 1 - Caja chica flotando

Cuando una organización practica para operar un flotador fijo de efectivo como lo desea una organización, el efectivo no debe caer por debajo de un nivel y debe estar en un rango en el que la cantidad de recarga siempre será la misma. En el momento en que el efectivo tocó el extremo inferior de la escala, el cajero activará y solicitará el retiro del banco. Por ejemplo, si el nivel de flotación es de $ 20 000 / - y se han gastado $ 14 000 / -, el saldo en efectivo restante es de $ 6 000 / - y se necesitan $ 14 000 / - para volver a flotar el saldo al nivel de $ 20 000 / -. Aquí $ 6,000 / - es un límite inferior, y la cantidad de retiro siempre será de $ 14,000 / - solamente.

Esta práctica registra todos los pagos realizados desde la última recarga, como base para solicitar la siguiente recarga al autorizador. El uso de este método ayuda a los signatarios a saber en qué monto se gastó antes de retirar más efectivo del banco.

El rango de efectivo en posesión del departamento de cuentas en un momento determinado es decidido y aprobado por la dirección de la empresa.

# 2 - Caja chica según sea necesario

Pocas empresas pequeñas adoptan una política que dé como resultado el saldo más bajo de efectivo con la empresa, ya que solo retiran cuando es necesario. Por ejemplo, la empresa tiene la política de reembolsar a los empleados cada semana y, por lo tanto, cada semana la empresa llega a saber cuánto efectivo se requiere y esa cantidad solo la retira la empresa.

Este enfoque reduce el riesgo y, dado que casi no habrá saldo en efectivo con la empresa, se pueden evitar pocos costos relacionados con el seguro y la protección del dinero.

# 3 - Gestión de caja chica no organizada

En empresas de capital cerrado, donde los propietarios directamente involucrados en el día a día utilizan este enfoque, mientras que ellos dictan el método de retirar el monto del banco. No existe una política formal para retirar la cantidad y no hay límite sobre la posesión del efectivo. Además, tampoco existe una política formal sobre el efectivo, ya que los propietarios de la organización lo examinan cuidadosamente.

Desde una perspectiva de control y riesgo, es menos arriesgado si el propietario lo controla estrictamente. Desde el punto de vista de las políticas y la contabilidad, es informal y debe evitarse.

La mejor política: de las tres políticas anteriores, los contadores de todo el mundo utilizan y aprecian la flotación, ya que proporciona flexibilidad y control sobre la transacción en efectivo.