¿Qué es la liquidación de dividendos?

Se refiere al pago residual en efectivo u otras formas de activos a los accionistas después de reducir todas las obligaciones de los acreedores y prestamistas cuando el negocio cierra por completo. A menudo se les paga a los accionistas cuando creen que el negocio ya no funciona. Es decir, la empresa no está en condiciones de sobrevivir debido a factores externos o internos por los cuales la dirección está a punto de liquidar la empresa. Esta es la razón por la que también se conoce como liquidación de distribución.

Explicación

Cuando una empresa decide disolver el negocio, es un indicio de que la empresa está a punto de liquidar sus activos. Significa que la empresa vende el inventario y todos los activos, incluida la construcción, la maquinaria que posee. El único objetivo de liquidar los activos es pagar las obligaciones de las deudas con los acreedores garantizados y no garantizados. Finalmente, la empresa distribuye el monto residual a los accionistas como dividendos liquidativos.

Una empresa podría desembolsar dichos dividendos a los accionistas en una o más cuotas. En los Estados Unidos, es un requisito reglamentario que la empresa pague dividendos en liquidación. Ellos refieren el Formulario 1099 Div con los detalles requeridos como tamaño y forma de pago.

Cuando el accionista lo recibe, el monto pagado se informa en el modelo 1099 - DIV. El monto del monto que excede la base del accionista es el capital, gravado como ganancia de capital en manos de los accionistas. El impuesto sobre la plusvalía es de corto o largo plazo en función del plazo durante el cual los accionistas tengan el mismo. La plusvalía se considera a largo plazo si se mantiene durante más de un año. La ganancia de capital es a corto plazo si se mantiene por menos de 1 año. Si los accionistas han comprado acciones en diferentes períodos, el dividendo se divide en corto o largo plazo. Ocurre según el grupo de acciones con respecto a su fecha de compra.

Ejemplo

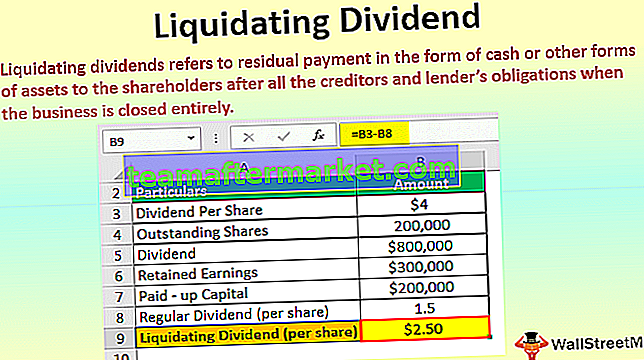

Para ilustrar la liquidación de dividendos, supongamos que el 1 de marzo de 2018, la empresa X declaró $ 4 como dividendo por acción. Las acciones en circulación de la empresa son 200.000. Además, las ganancias retenidas son $ 300,000.00 y la base de capital pagada es de $ 2,000,000.

Solución -

El dividendo se calcula de la siguiente manera:

- = $ 4,00 * 200 000

- = $ 800,000 acciones

El dividendo total calculado es de $ 800,000. Para pagar este dividendo, la empresa X utilizará primero el saldo de las ganancias retenidas $ 300 000,00, y el resto del dividendo ($ 800 000 - $ 300 000) = $ 500 000 se absorberá de la base de capital de la empresa.

Expliquemos el efecto del pago de dividendos anterior con la perspectiva de un accionista. Suponga que el accionista Y posee 1,000 acciones y espera recibir un pago de dividendo de $ 4,000 (1,000 * $ 4).

El monto del dividendo que se representa del dividendo regular se calcula de la siguiente manera:

- = $ 300,000 ganancias retenidas / 200,000 acciones en circulación

- = $ 1,50 por acción

El dividendo liquidativo del dividendo total se calcula de la siguiente manera:

- = $ 4,00 - $ 1,50

- = $ 2.50 por acción

Liquidación de dividendos frente a preferencia de liquidación

Cuando una empresa o negocio decide pagar para liquidar dividendos, se supone que el negocio debe dejar claro el orden y la forma en que los accionistas recibirían los dividendos. Las empresas decidirían liquidar el negocio cuando no esté en condiciones de liquidar las obligaciones legales, o se declare insolvente y esté a punto de enfrentarse a la quiebra. Dado que el negocio está en proceso de liquidación, los activos residuales fluirían hacia los accionistas y acreedores. El pago se realiza según orden preferencial.

Los acreedores garantizados son los que recibirán pagos con prioridad sobre otros, seguidos de los acreedores no garantizados, los tenedores de bonos, el gobierno por los impuestos no pagados y los empleados en caso de que haya sueldos y salarios pendientes. Los accionistas preferentes y los accionistas de capital recibirán los activos residuales, si los hubiera.

Liquidación de dividendos y dividendos ordinarios

El dividendo liquidativo se paga con la base de capital de la empresa a los accionistas con base en su respectivo capital invertido. Su rendimiento sobre el capital está exento de impuestos, por lo que no es gravable para los accionistas. Es diferente de un dividendo ordinario, que se paga a los accionistas solo cuando el negocio va bien y se paga con las ganancias actuales o las ganancias retenidas.

Se realiza con la intención de liquidar total o parcialmente el negocio. No se considera un ingreso por un inversionista en lo que se refiere al tratamiento contable; en cambio, se reconocen como una reducción en el valor en libros de la inversión. Se supone que cualquier persona que posea las acciones ordinarias en la fecha ex-dividendo recibirá la distribución independientemente de quién posea actualmente el valor. La fecha ex-dividendo generalmente se fija 2 días hábiles antes de la fecha de registro debido al sistema de liquidación T + 3 en los mercados financieros que se usa en los Estados Unidos.

En el caso de dividendos ordinarios, la junta directiva declara el dividendo en una fecha particular, lo que se denomina datos de declaraciones, y los mismos lo reciben los propietarios en la fecha de pago cuando los funcionarios envían el cheque y abonan la cuenta del inversionista con el monto de distribución. .

Con el contexto de los dividendos, se requiere distinguir entre la liquidación de dividendos y los dividendos ordinarios, debido a que ambos siguen tratamientos contables diferentes según los requisitos regulatorios. En el caso de los dividendos tradicionales, se registran como ingresos por inversiones. Por el contrario, la liquidación de dividendos no se registra como ingreso, sino la reducción del valor en libros de la inversión o, en otras palabras, se registra como un retorno de la inversión. El dividendo liquidativo está necesariamente previsto como reembolso del capital invertido y se realiza a partir de una base de capital; por lo tanto, el requisito de impuestos también difiere entre el dividendo tradicional y el dividendo liquidativo.

Conclusión

Las ganancias retenidas (ganancias acumuladas) se deducen del dividendo total. Luego, se supone que esta cantidad se divide por el número total de acciones en circulación para obtener el dividendo convencional. Una vez que se paga este dividendo, el saldo restante es lo que llamamos liquidación de dividendos.

En nuestro ejemplo, el accionista Y recibiría un dividendo regular de $ 1,500 ($ 1,5 * 1000) y un dividendo de liquidación de $ 2,500. Es un retorno de la inversión de los accionistas; por lo tanto, no están sujetos a impuestos en manos de los accionistas cuando reciben los mismos.