¿Qué son las provisiones para préstamos incobrables?

Las provisiones para préstamos incobrables son la parte de los reembolsos de préstamos apartados por los bancos para cubrir la parte de la pérdida en los pagos de préstamos en mora, ya que ayuda al banco a equilibrar los ingresos y sobrevivir en tiempos difíciles y se registra en el estado de resultados como gasto en efectivo.

¿Como funciona?

Los préstamos y los préstamos son los principales negocios del sector bancario. Piden prestado dinero a los clientes, llamados depósitos, y lo prestan a personas necesitadas. Los intereses de estos préstamos son la principal fuente de ingresos de los bancos. De acuerdo con el principio de conservadurismo, para una empresa, todas las pérdidas deben contabilizarse, se materialicen o no. Por lo tanto, los bancos anticipan los pagos por incumplimiento de los préstamos y proporcionan una parte de los reembolsos del préstamo para equilibrar la pérdida de los pagos por incumplimiento.

¿Como calcular?

Muchos factores afectan el cálculo de las provisiones para préstamos incobrables. La provisión debe ajustarse con frecuencia según las estimaciones y cálculos disponibles en los informes de reembolso de préstamos de los clientes.

- Datos históricos sobre pagos e impagos : el banco debe consultar y recopilar el registro de impagos y pagos de préstamos por parte de los clientes.

- Gastos de cobranza de préstamos : Los gastos de cobranza de préstamos afectan el cálculo de las provisiones.

- Pérdidas crediticias: la pérdida crediticia por pagos atrasados.

- Condiciones económicas : La recesión económica imperante afecta los cálculos.

- Ciclo económico: el movimiento del PIB también es un factor.

- Tasa de interés: el cambio en la tasa de interés influye en su cálculo.

- Política fiscal: Los cambios en la tasa impositiva.

El ejemplo de provisiones para pérdidas crediticias

- Préstamo impago más de 2 meses = 100000, provisión 10%

- Préstamo impago entre 2 y 6 meses = 250000, provisión 12%

- Si, Préstamo impago más de 6 meses = 400000, provisión 15%

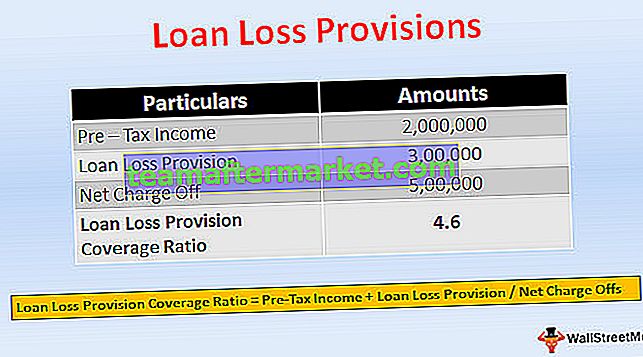

Este índice es un índice que indica la capacidad del banco para asumir la pérdida por préstamos. Una tasa más alta significa una mayor capacidad de los bancos para hacer frente a las pérdidas crediticias.

Coeficiente de cobertura de provisiones para préstamos incobrables = Ingresos antes de impuestos + Provisión para pérdidas crediticias / Cargos netosCargos netos = Pérdidas reales

- Suponga que si un banco proporciona Rs. Préstamo de 1.000.000 a una empresa constructora para la compra de maquinaria. Después de un año, debido a la recesión de la economía, la empresa no puede realizar el reembolso total del préstamo. El banco espera el 70% del reembolso y registra una provisión de 300.000 rupias.

- Pero el banco sólo puede cobrar 500.000 rupias a la empresa y el cargo neto es de 500.000 rupias. Suponga que los ingresos antes de impuestos registrados por el banco son 2.000.000 de rupias.

- = 2,000,000 + 300,000 / 500,000

- = 4,6

Reservas para pérdidas crediticias frente a provisiones para pérdidas crediticias

- En el momento de la emisión del préstamo, el banco estima una reserva para pérdidas crediticias para cubrir el incumplimiento, que se muestra en el lado del activo del balance general deducido del total de préstamos, es un contra activo, lo que reduce el monto del préstamo que necesita ser devuelto. Si el banco cree que necesita aumentar la reserva debido a algunos factores, entonces, para aumentar la reserva para pérdidas crediticias, el banco cobra una cantidad de sus ganancias actuales, son las provisiones para pérdidas crediticias.

- La reserva para pérdidas crediticias se muestra en el lado del activo del balance general como una cuenta de contra activo, deducida del préstamo. Considerando que, la provisión para insolvencias se registra como un gasto no monetario en el estado de resultados.

- La provisión para pérdidas crediticias es un ajuste a la reserva para pérdidas crediticias.

- La reserva para insolvencias es una apropiación de beneficios. La provisión para pérdidas crediticias es un cargo contra las ganancias.

- La reserva para pérdidas crediticias se crea en el momento de otorgar un préstamo. Considerando que, la provisión para préstamos incobrables se carga si existe la necesidad de una reserva aumentada.

- La reserva para pérdidas crediticias se refiere a la retención del monto. La provisión para préstamos incobrables es la cantidad reservada para cumplir con los pagos predeterminados del préstamo.

Impacto

Se trata de pérdidas esperadas del banco por riesgo crediticio, con cargo a utilidades, registradas como gasto en la cuenta de resultados. Afecta el capital regulatorio del banco a través de una cuenta de pérdidas y ganancias.

Conclusión

- La provisión para pérdidas crediticias es la cantidad reservada para cubrir la pérdida crediticia esperada. Es una forma sistemática que utilizan los bancos para cubrir el riesgo. El cálculo de la provisión se basa en estimaciones y cálculos.

- La información sobre las reservas y las provisiones para pérdidas crediticias es útil para los inversores, ya que proporciona información sobre la estabilidad del banco en los préstamos y cómo el banco administra el crédito. El banco también puede tomar decisiones sobre la cantidad de provisión que debe reservarse en función de los ingresos.

- Y puede administrar las ganancias creando grandes provisiones en caso de altos retornos y pequeñas provisiones durante bajos retornos. El banco puede soportar las condiciones económicas cambiantes proporcionando una amplia provisión para cubrir las pérdidas y los gastos.