Significado de empresa en marcha

Cualquier analista que analice una empresa se quedará con un supuesto básico de que la empresa no quiebra, ni se declara en quiebra del capítulo 11 y este supuesto básico que permite al analista pensar que no existe un peligro inmediato para la empresa y que la empresa puede operar. Hasta el infinito se llama como el principio de actividad en marcha .

Explicado

La empresa en marcha es uno de los supuestos contables en los que los estados financieros de las empresas se preparan sobre la base de que la empresa seguirá funcionando en un futuro anticipado y no tiene intención o necesidad de cerrar materialmente sus operaciones.

Por otro lado, si existe alguna intención de la empresa de cerrar su operación, entonces los estados financieros de la empresa se prepararán sobre una base diferente, que la empresa tiene que divulgar. De lo contrario, siempre se asume que la realización de los activos y la liquidación de los pasivos se realizan en el curso normal de las operaciones. Es debido al supuesto de negocio en marcha que una empresa paga por adelantado sus gastos antes de que se devenguen, ya que tenían la intención de que la empresa sobreviviera en el futuro.

Tenga en cuenta que hay tres supuestos contables en la contabilidad: en lo que respecta a la consistencia, y el supuesto de acumulación.

Ejemplo de suposición de empresa en marcha

Suponga que el Sr. A compró una planta y equipo en su negocio pagando $ 400 000 de los $ 500 000 invertidos por él. También pagó los gastos de instalación por valor de $ 2.000. Si todavía está dispuesto a continuar con su negocio, su posición financiera será la siguiente:

Ahora, si el Sr. A decide vender planta y equipo, entonces podría obtener más de $ 402,000 o menos, por lo que cambiará su posición financiera. Sin embargo, si se considera el concepto de empresa en funcionamiento, dicho cambio en el valor de los activos se ignorará a corto plazo. Entonces esto indica que la intención de mantener activos es generar beneficios / ganancias en el futuro y no venderlos en el medio. El cambio de valor, que prevalece en el tiempo libre, no es realizable, por lo que no debe ser considerado por la empresa.

Según el análisis de las diferentes empresas, se observa que a pesar de muchas quiebras de negocio, las empresas tienen una tasa de permanencia relativamente alta, y existen entidades que tienen la existencia de más de un siglo a pesar de que hay un cambio de propiedad. . Por tanto, en la mayoría de los casos, las entidades comerciales son un negocio en marcha en contabilidad, lo que ha demostrado que es útil adoptar el supuesto de continuidad a efectos contables.

La dirección de la empresa decide si están satisfechos siguiendo el supuesto de negocio en marcha o no. Si la gerencia piensa que para su negocio, esta suposición no es apropiada, entonces la gerencia puede preparar los estados financieros utilizando la base de desglose. En una base de desglose, los activos se informan al monto que probablemente se realizará, a partir de la venta y los pasivos al monto que esperan liquidar.

Podemos tomar el ejemplo de una empresa establecida para un propósito particular, como montar una tienda temporalmente para algún trabajo de temporada. Por ejemplo, vender velas y artículos decorativos en época navideña, donde el negocio llega a su fin en cuanto se resuelve el propósito. Aquí, en este caso, esta suposición no se puede seguir ya que el propietario ya sabe que la duración del negocio es solo de uno o dos meses.

Ventajas

- El principio de empresa en funcionamiento proporciona una base sólida para la medición de ingresos o ganancias. Por tanto, el producto que se puede utilizar en el negocio durante más de un año o que tiene beneficios económicos futuros se reconoce como un activo fijo y no como gasto.

- Es por este supuesto que clasificamos los activos y los pasivos en largo o corto plazo.

- Nos dirige a reportar los activos y pasivos en los estados financieros al costo, no al precio de mercado, porque la intención de la entidad no es vender el activo, sino utilizarlo en la promoción del negocio.

- Esta suposición del principio de contabilidad de empresa en funcionamiento ayuda a los inversores asegurándoles que la empresa seguirá funcionando como se espera que realice sus operaciones comerciales, teniendo en cuenta sus objetivos predeterminados.

- En el curso normal de sus negocios, la empresa valora todo su activo corriente al costo o al valor realizable neto, el que sea menor;

Inconvenientes

- Si los estados financieros de la empresa, que probablemente se cerrarán en el futuro, se preparan sobre la base del supuesto de negocio en marcha, la veracidad y equidad de las cuentas financieras se ven obstaculizadas. Desvía a los inversores, ya que la empresa puede cerrarse después de la preparación y publicación de los estados financieros.

- Los pasivos que surgen en el momento de la liquidación se ignoran, lo que da lugar a la no divulgación de información relevante a los acreedores no garantizados.

Posibles indicaciones de problemas de negocio en marcha

- Las tendencias negativas del negocio incluyen la disminución de las ventas, un aumento de los costes, ratios financieros desfavorables, pérdidas recurrentes, etc.

- Pérdida del personal gerencial clave o del personal calificado, dificultades laborales de diversos tipos, como huelgas, etc .;

- La posición de liquidez en declive de la empresa y la falta de arreglos financieros suficientes;

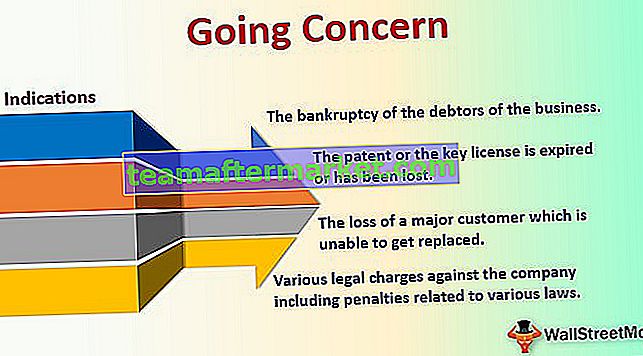

- Varios cargos legales contra la empresa, incluidas las sanciones relacionadas con diferentes leyes;

- El incremento en los préstamos a corto plazo o el límite de sobregiro no aumenta el negocio.

- Las pérdidas comerciales recurrentes como ganancias son el factor vital para el crecimiento y la supervivencia del negocio.

- La quiebra de los deudores del negocio;

- La ineficiencia del negocio trae una nueva gama de productos, ya que la innovación juega un papel crucial en la supervivencia a largo plazo del negocio.

- La patente o la licencia crítica está vencida o se ha perdido.

- La pérdida de un cliente importante que no puede ser reemplazado;

- El incumplimiento en el pago de las cuotas de los préstamos y la imposibilidad de obtener una nueva fuente de financiación.

Conclusión

Los profesionales están de acuerdo en que la evaluación y la divulgación de la empresa en funcionamiento en contabilidad proporcionan una mejora crítica en los estados financieros de la empresa. Proporciona una imagen precisa y completa de la salud financiera de la empresa a los usuarios del estado financiero. Si hay una divulgación adecuada, entonces el estado financiero de la empresa será más comparable, lo que proporcionará más confianza a los inversores de que el riesgo en la empresa se aborda adecuadamente.