¿Qué son los conceptos contables?

Los conceptos contables son las reglas, supuestos y condiciones básicos que definen los parámetros y las limitaciones dentro de los cuales opera la contabilidad. En otras palabras, los conceptos contables son los principios contables generalmente aceptados, que forman la base fundamental de la preparación de la forma universal de estados financieros de manera consistente.

Objetivos de los conceptos contables

- El objetivo principal es lograr uniformidad y consistencia en la preparación y mantenimiento de los estados financieros.

- Actúa como el principio subyacente, que ayuda a los contables en la preparación y mantenimiento de los registros comerciales.

- Su objetivo es lograr un entendimiento común de las reglas o supuestos a seguir por todo tipo de entidades, facilitando así una información financiera completa y comparable.

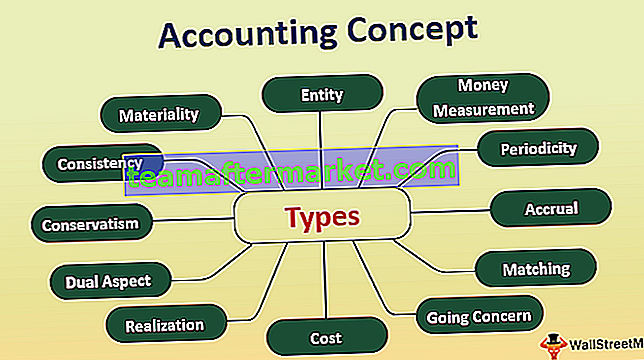

Los 12 conceptos principales de contabilidad

A continuación se mencionan los conceptos contables generalmente aceptados que se utilizan ampliamente en todo el mundo.

# 1 - Concepto de entidad

El concepto de entidad es un concepto que le explica que su empresa es diferente a usted. Le dice que el propietario de la empresa y el propietario son dos entidades separadas. El estatuto reconoce a la entidad como persona jurídica. Se requiere que la entidad prepare su propio conjunto de estados financieros y registre sus transacciones comerciales en consecuencia.

# 2 - Concepto de medición de dinero

El concepto de medición de dinero establece que solo esas transacciones se registran y miden en términos monetarios. En palabras simples, solo las transacciones financieras se registran en los libros de cuentas.

# 3 - Concepto de periodicidad

El concepto de periodicidad establece que la entidad o el negocio necesita llevar a cabo la contabilidad por un período definido, generalmente el año financiero. El período para la elaboración de los estados financieros puede variar de mensual a trimestral o anualmente. Ayuda a identificar cualquier cambio que se produzca en diferentes períodos.

# 4 - Concepto de acumulación

De acuerdo con la Contabilidad de Devengo, la transacción se registra sobre una base mercantil. En otras palabras, las transacciones deben registrarse como y cuando ocurren, no como y cuando el efectivo es recibido o pagado, y para el período al que pertenece la transacción.

# 5 - Concepto a juego

El concepto de emparejamiento está vinculado al concepto de Periodicidad y al concepto de Devengo. El concepto de emparejamiento establece que en el período para el que se han considerado los ingresos, la entidad debe contabilizar los gastos relacionados únicamente con ese período. Significa que la entidad tiene que registrar ingresos y gastos para el mismo período.

# 6 - Concepto de negocio en marcha

El concepto de empresa en marcha es una suposición de que el negocio se llevará a cabo de forma continua. Por lo tanto, los libros de cuentas de la entidad se preparan de manera que el negocio se llevará a cabo durante los próximos años.

# 7 - Concepto de costo

El concepto de costo establece que cualquier activo que registre la entidad se registrará a su valor de costo histórico, es decir, el costo de adquisición del activo.

# 8 - Concepto de realización

Este concepto está relacionado con el concepto de costo. El concepto de realización establece que la entidad debe registrar un activo al costo hasta que, ya menos que, se haya realizado el valor realizable del activo. En la práctica, será correcto decir que la entidad registrará el valor realizado del activo una vez que el activo se haya vendido o enajenado, según sea el caso.

# 9 - Concepto de aspecto dual

Este concepto es la columna vertebral del sistema de contabilidad por partida doble. Afirma que toda transacción tiene dos aspectos, débito y crédito. La entidad tiene que registrar cada transacción y dar efecto a los elementos de débito y crédito.

# 10 - Conservadurismo

Este concepto de conservadurismo establece que la entidad necesita preparar y mantener su libro de cuentas de manera prudente. El conservadurismo dice que la entidad debe prever cualquier pérdida o gasto esperado; sin embargo, no reconoce los ingresos futuros esperados.

# 11 - Consistencia

Las políticas contables se siguen de manera consistente para lograr la intención de comparar los estados financieros de varios períodos o para el caso de múltiples entidades.

# 12 - Materialidad

El concepto de materialidad explica que los estados financieros deben mostrar todos los elementos que tienen un efecto económico significativo en el negocio. Permite ignorar los otros conceptos si el elemento a revelar está teniendo un impacto insignificante en el negocio de la entidad y no vale la pena el esfuerzo que implica registrar el mismo.

Importancia del concepto de contabilidad

- La importancia del concepto contable es visible en el hecho de que su aplicación está involucrada en todos y cada uno de los pasos del registro de una transacción financiera de la entidad.

- Seguir los conceptos de contabilidad generalmente aceptados ayuda a ahorrar tiempo, esfuerzos y energía a los contables, ya que el marco ya está establecido.

- Mejora la calidad de los estados e informes financieros con respecto a la comprensibilidad, confiabilidad, relevancia y comparabilidad de dichos estados e informes financieros.

Concepto de contabilidad vs.Convención

En el lenguaje común, los conceptos contables y las convenciones contables se utilizan indistintamente. Sin embargo, existen bastantes diferencias en ambos términos.

| Conceptos contables | Convenio contable | |

| Se refiere a un conjunto de reglas y suposiciones que se deben seguir al registrar transacciones financieras. | Esto se refiere a las prácticas generalmente aceptadas seguidas por los contables. | |

| Los órganos contables del país establecen las reglas y supuestos a seguir, generalmente en línea con las políticas contables internacionalmente aceptadas. | Las convenciones son básicamente las prácticas contables implícitas seguidas por una entidad. El mismo no se rige por ninguna autoridad contable; sin embargo, existe un acuerdo general entre los órganos contables para la aceptación de los convenios en la práctica. | |

| Se debe seguir en cada paso del registro de las transacciones del negocio. | A seguir en la preparación de los estados financieros de la entidad. | |

| Es un enfoque teórico para la preparación y mantenimiento de libros contables. | Es un enfoque de procedimiento que se incluye en los libros con imágenes que se preparan. |

Ventajas

- Una información financiera detallada y contabilizada proporciona claramente información sobre el activo, a saber. los pasivos de la entidad;

- Información útil para ayudar a la administración de la entidad a tomar una decisión económica;

- Brindar información financiera a los inversionistas y mostrar el estado financiero de la entidad;

- Una comprensión clara de cómo se han registrado todas y cada una de las transacciones comerciales;

- Informe financiero uniformemente aceptado, que ayuda a comprender mejor la información financiera;

Desventajas

- En caso de que el concepto de contabilidad no se siga en cada paso del registro de la transacción financiera,

- Aumentan las posibilidades de omisión y errores de información financiera;

- Difícil de rastrear dónde ha tenido lugar la exclusión;

- Las transacciones financieras informadas incorrectamente dan lugar a problemas en la interpretación y el análisis de la información financiera;

- El informe financiero ya no es confiable;

- Excede el alcance del registro de transacciones no monetarias;

- No prevé la presentación de informes de transacciones que no sean materiales. Sin embargo, el nivel de materialidad es diferente para diferentes entidades y, por lo tanto, puede arruinar el aspecto de comparabilidad de los estados financieros de varias entidades;

- Dado que no permite el reconocimiento de activos a sus valores realizables, los estados financieros no proporcionan la imagen real de la situación financiera de la entidad.

Conclusión

Los conceptos contables son las reglas y supuestos generalmente aceptados que ayudan a los contadores en la preparación de estados financieros. Proporciona el marco para registrar las transacciones financieras de la empresa. En términos simples, son los pilares fundamentales del sistema contable, con el objetivo principal de proporcionar información financiera uniforme y coherente a los inversores relevantes y a todas las partes interesadas.