¿Qué es la práctica contable?

La práctica contable es un procedimiento y controles sistemáticos que utiliza el departamento de contabilidad de la entidad para controlar los registros y entradas contables, ya que, sobre la base de los registros contables, se preparan otros informes como estados financieros, estado de flujo de efectivo, estado de flujo de fondos, nómina, trabajo fiscal, estado de pagos y recibos, etc. y son la base de la confianza del auditor al auditar los estados financieros.

Explicación

- La práctica contable existe como un registro diario de datos contables y financieros. Es el control sobre el registro y el acceso a los registros contables, ya que la contabilidad es una parte importante de cualquier organización y no debe ser manipulada ni utilizada indebidamente por otros. Por lo tanto, aparte de la organización de registro, debe cuidar la parte de autorización. Por ejemplo, los empleados para la entrada de datos no deben tener acceso a vistas de extractos bancarios u otros informes para que los datos no se puedan utilizar indebidamente. Todas las organizaciones deben tener una práctica adecuada, ya que es la base de muchos informes y decisiones externos e internos.

- Es un procedimiento sistemático y controles que son impuestos por cualquier departamento de contabilidad para controlar los registros contables para que los registros contables sean confiables para todos. Es una vista transparente de las cuentas y transacciones de la empresa.

- Hay varios controles que debe imponer una empresa o persona responsable del mantenimiento de los registros contables. Por ejemplo, control de autorización, como facturas que deben ser firmadas solo por una persona autorizada o restricción de entrada en la sala de almacenamiento / inventario, o restricción de acceso a datos para empleados de nivel medio y bajo. La práctica contable no solo implica el registro y el control de acceso, sino que también requiere el registro según la ley y los principios contables generalmente aceptados o según las NIIF o NIIF.

Tipos de práctica contable

Los diferentes tipos son los siguientes:

# 1 - Público

En las cuentas de la práctica contable pública, los servicios relacionados y el registro de registros contables se subcontratan a la empresa independiente, ya que algunos de los documentos financieros y otra información deben ser divulgados al público. Todos los controles sobre los registros contables son realizados por contadores públicos que son CPA (contadores públicos certificados).

# 2 - Privado

En la práctica de la contabilidad privada, una entidad comercial designa a un experto individual para registrar la contabilidad y otra información de manera adecuada y sistemática. Como persona designada es experta; por tanto, todos los controles son aplicados por ese experto dentro de la organización.

# 3 - Gobierno

El gobierno generalmente emplea a los auditores estatales u otras personas elegibles para registrar, planificar, presupuestar y pronosticar la información contable, financiera y adicional. Todos los controles sobre los registros contables son impuestos por personas empleadas por agencias gubernamentales en este nombre.

# 4 - Práctica de auditoría

Los auditores se denominan contables externos. Verifican las prácticas seguidas e impuestas y, en base a eso, deciden el grado de confianza en los registros contables y luego emiten el informe de auditoría.

# 5 - Financiero

Los contadores financieros realizan un seguimiento de las transacciones financieras de la empresa. Producen varios informes relacionados con las finanzas para informar a los accionistas, las autoridades fiscales, la junta de derecho empresarial, la SEBI, el gobierno y el público en general. Todos los controles contables y de otro tipo relacionados con las cuentas financieras son impuestos por contadores financieros. Son expertos como contadores públicos, secretario de la empresa, intermediarios bursátiles y personas con experiencia en finanzas.

# 6 - Gestión

Todos los registros relacionados con la gestión, como sus decisiones, presencia, revisión e implementación de planes por parte de la alta dirección, políticas de evaluación, etc., cada empresa emplea contadores / gerentes de gestión para revisar, imponer controles y monitorear. Los contadores de gestión crean informes que se utilizarán internamente para la toma de decisiones y otras decisiones internas.

# 7 - Forense

Los contables forenses son contables externos como auditores. Los contadores forenses verifican desde el punto de vista de la detección de fraudes y otra incorrección en las cuentas. Verifican los controles en los registros contables. La empresa nombra contables forenses si considera que existe un fraude significativo en la dirección o por parte de ella.

Otros controles

# 1 - Control de acceso

Solo las personas autorizadas pueden ingresar al departamento de cuentas y tener acceso a registros contables físicos como facturas, extractos bancarios, emisión de cheques, etc.

# 2 - Control de autorización

No todas las personas del departamento de contabilidad deben tener acceso a todos los datos e informes. La autorización debe limitarse al trabajo de un empleado. Además, las entradas las realiza el personal de entrada de datos para ser autorizado por el personal superior.

# 3 - Control de procesos

Cada organización tiene un proceso particular para recodificar las facturas y otros registros. Por ejemplo, se emite la primera factura y luego se envían los bienes al deudor. Luego, si se aprueba la aceptación de mercancías, se debe realizar la entrada contable de las ventas. Entonces, debe haber un control de proceso adecuado sobre los registros contables

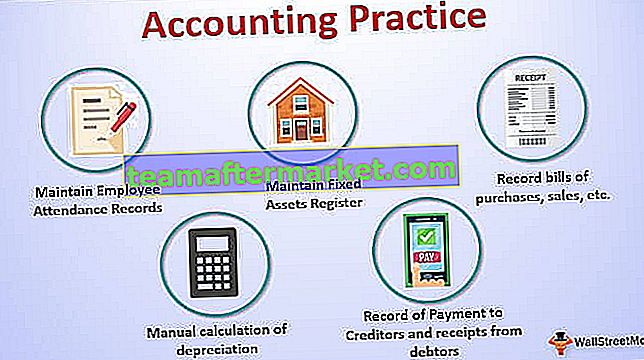

Ejemplo de práctica contable

- Mantenga los registros de asistencia de los empleados, a tiempo, a tiempo fuera para calcular el salario adecuado y las horas extra, etc.

- Mantener registro de activos fijos, registro de inventarios, registro de inversiones, cheques cancelados y registros de cheques emitidos y depositados, registro de accionistas, etc.

- Mantenga en un registro las facturas de compras, ventas, gastos y otros pagos y recibos.

- Registro de Pago a Acreedores y recibos de deudores.

- Sobre una base de prueba, realice un cálculo manual de depreciación, etc.

Importancia

- Vista transparente de los registros contables

- Para conocer el resultado del negocio

- Mantener los registros de gastos, recibos y pagos.

- Para crear una base para otros informes externos e internos

- Mantener la fe de las partes interesadas

- Seguir las prácticas y reglas contables actuales.

- Para realizar un seguimiento de los registros antiguos y compararlos con los registros actuales e identificar la debilidad, etc.

Conclusión

La práctica contable existe como el registro diario de datos contables y financieros según los principios contables generalmente aceptados y según la práctica jurídica actual. Hay varios controles que deben imponer las entidades comerciales para que sus registros contables sean confiables. Los registros contables son la base de muchos informes como, sobre la base de los registros contables, las decisiones internas y externas deben ser tomadas por la dirección de la empresa. Los auditores, después de verificar los controles en los registros contables, crean el grado de confianza en esos registros. Para una buena práctica, las organizaciones deben mantener evidencia física y documental de todos los registros contables. El mantenimiento de registros contables es la necesidad básica de toda organización, ya sea con o sin ánimo de lucro.Toda organización debe tener prácticas contables adecuadas y transparencia en los registros para sobrevivir a largo plazo.