¿Qué es la fórmula de paridad Put-Call?

La fórmula de paridad put-call establece que el rendimiento de tener una opción de compra corta y una opción de compra larga para una acción debe proporcionar un rendimiento igual al que ofrece la celebración de un contrato a plazo para la misma acción. El principio se aplica cuando tanto las opciones como los contratos a plazo son de la misma acción por el mismo precio de ejercicio y la misma fecha de vencimiento.

Este principio es aplicable a las opciones europeas y no a las estadounidenses. Las opciones europeas se pueden ejercer solo en la fecha de vencimiento, mientras que las opciones americanas se pueden ejercer en cualquier momento antes de la fecha de vencimiento.

Según el principio de paridad put-call, el precio de una opción call y el valor actual descontado del precio de ejercicio deben ser iguales al precio de la opción put y al precio actual de mercado de la acción. La relación se explica con la ecuación que se indica a continuación:

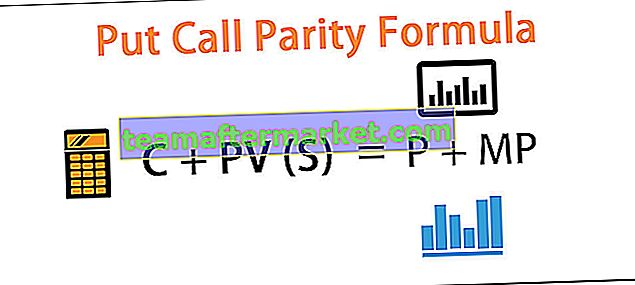

La fórmula para la paridad put-call es:

C + PV (S) = P + MP

En la ecuación anterior, C representa el valor de la llamada. PV (S) es el valor actual del precio de ejercicio descontado utilizando una tasa libre de riesgo. P es el precio de la opción de venta, mientras que MP es el precio actual de mercado de la acción.

Si la ecuación no es válida, existe un ámbito de arbitraje, es decir, beneficio sin riesgo.

Ejemplos

Puede descargar esta plantilla de Excel de fórmula de paridad de llamada aquí - Plantilla de Excel de fórmula de paridad de llamada PutEjemplo 1

Tomemos un ejemplo de una acción de ABC Ltd. La acción de ABC Ltd se cotiza a $ 93 el 1 de enero de 2019. La opción call del precio de ejercicio de $ 100 para el 31 de diciembre de 2019 Vencimiento se cotiza a $ 8. Mientras que el riesgo- La tasa de interés libre en el mercado es del 8%.

Solución:

Utilice los datos proporcionados a continuación para el cálculo de la paridad put-call.

Por lo tanto, para establecer el principio de paridad de llamadas de venta, la siguiente ecuación debería ser válida:

8 + PV de 100 descontado al 8% = P + 93

es decir, 8 + 92,59 = P +93

P = 92,59 + 8 - 93

La ecuación Put Call Parity será -

Precio de la opción de venta = 7,59

Si el precio de mercado real de la opción put no es igual a $ 7,59, habrá una oportunidad de arbitraje.

Esta oportunidad de arbitraje no existe en un mercado real por mucho tiempo. Los árbitros en el mercado aprovechan esta oportunidad rápidamente y los precios de las acciones u opciones se ajustan automáticamente para establecer la paridad put-call.

En este ejemplo, si el precio de mercado real de la opción put es de $ 9, los árbitros comenzarán a vender o acortar la opción put, lo que eventualmente aumentará la oferta de la opción put en proporción a su demanda y, en consecuencia, el precio de la opción put caerá a $ 7,59.

Supusimos el precio de las acciones, el precio de compra y la tasa libre de riesgo en el ejemplo anterior y calculamos el precio de una opción de venta. Sin embargo, también podemos tomar otro ejemplo donde se puede asumir el precio de la opción put y se puede calcular cualquier otro componente de la ecuación.

Ejemplo # 2

En este ejemplo, supongamos el call de las acciones de XYZ Ltd. El precio de ejercicio de $ 350 se cotiza a $ 29 el 1 de enero de 2019. La fecha de vencimiento del mismo es el 31 de diciembre de 2019. Put de las acciones para el mismo ejercicio precio y la misma fecha de vencimiento se negocia $ 15. La tasa de interés libre de riesgo en el mercado es del 10%. Calculemos cuál debería ser el precio de mercado actual de las acciones de XYZ Ltd:

Solución:

Utilice los datos proporcionados a continuación para el cálculo de la paridad put-call.

El cálculo del precio de mercado se puede realizar de la siguiente manera:

C + PV (S) = P + MP

es decir, 29 + PV (350) a una tasa del 10% = 15 + MP

es decir, 29 + 318,18 = 15 + MP

MP = 318,18 + 29-15

El precio de mercado será -

Precio de mercado = 332.18

Si el precio de mercado real de las acciones no es igual a 332,18, habrá una oportunidad de arbitraje.

Ejemplo # 3

Continuando con los supuestos tomados en el ejemplo 2, si el precio de mercado real de la acción es 350, eso significa que la acción se cotiza a un precio más alto o la opción call se cotiza a un precio más bajo o la opción put se cotiza a un precio más alto. Para obtener una ganancia sin riesgo, un árbitro hará lo siguiente:

Solución:

El 1 de enero de 2019

Comprará una opción call invirtiendo $ 29 e invertirá $ 318.18 a una tasa de interés libre de riesgo del 10% durante un año. Venderá opciones de venta a $ 15 y también venderá en corto la acción a 350.

El cálculo de la entrada de efectivo neta se puede realizar de la siguiente manera:

La entrada neta de efectivo en su bolsillo el 1 de enero de 2019 será 350 + 15 - 318.18 - 29.

Entrada neta de efectivo = 17,82

Escenario n. ° 1: suponga que el 31 de diciembre de 2019, las acciones se cotizan a 390 dólares

Su call obtendrá $ 40. de su inversión libre de riesgo de $ 318.18, obtendrá $ 350. No tendrá que pagar nada por la opción de venta. Sin embargo, tendrá que comprar la acción en el mercado actual a 390 dólares, que inicialmente había vendido en corto.

El cálculo de la salida de efectivo neta se puede realizar de la siguiente manera:

La salida / entrada neta de efectivo el 31 de diciembre de 2019 será de 350 + 40 - 390.

Entrada / Salida = 0

Escenario n. ° 2: ahora, supongamos que el precio de las acciones el 31 de diciembre de 2019 es 250

En este caso, su call no obtendrá nada, mientras que tendrá que pagar $ 100 por la opción put. Su inversión libre de riesgo le reportará 350 dólares. Al mismo tiempo, tendrá que comprar la acción en el mercado actual a 250 dólares, que inicialmente había vendido en corto.

El cálculo de la salida de efectivo neta se puede realizar de la siguiente manera:

La salida / entrada neta de efectivo el 31 de diciembre de 2019 será de 350-250-100.

Entrada / Salida = 0

Independientemente del precio de una acción en la fecha de vencimiento, su flujo de efectivo en dicha fecha será 0 mientras que ya había ganado $ 17.82 el 1 de enero de 2019. Fue por la disponibilidad de oportunidades de arbitraje en el mercado. Muy pronto los árbitros presentes en el mercado aprovecharán esta oportunidad y los precios de las acciones y opciones se ajustarán para satisfacer la ecuación de paridad put-call.

Conclusión

Tenga en cuenta que en un mercado maduro, este tipo de oportunidades de arbitraje apenas existen. Además, la tarifa de transacción y los impuestos en el mercado real pueden dificultar o imposibilitar el aprovechamiento de cualquier imparidad de opción de compra, si está disponible. Para analizar la paridad put-call, los precios de las opciones y el precio actual de mercado de las acciones se pueden tomar del mercado de valores. La tasa de interés proporcionada por los bonos del gobierno puede tomarse como una tasa de interés libre de riesgo. Sin embargo, todas las variables y las reglas del mercado se considerarán al analizar la paridad put-call para cualquier acción en particular.