¿Qué es la relación entre el flujo de efectivo y las operaciones?

El índice de flujo de efectivo de las operaciones es el índice que ayuda a medir la adecuación del efectivo generado por las actividades operativas que pueden cubrir sus pasivos corrientes y se calcula dividiendo los flujos de efectivo de las operaciones de la empresa con sus pasivos corrientes totales. .

N. ° 1 - Director financiero empresarial múltiple

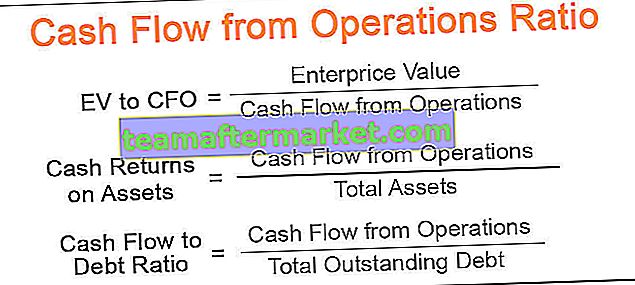

La fórmula de EV a CFO se representa de la siguiente manera,

EV a CFO = Valor empresarial / Flujo de caja de las operacionesOtra fórmula más popular y precisa:

EV / CFO = (Capitalización de mercado + Deuda pendiente - Efectivo disponible con la empresa) / Flujo de efectivo de las operaciones- El valor empresarial, en términos simples, es el valor actual de mercado de la empresa. Identifica el costo de oportunidad del negocio en el momento actual. Es la suma de todos los activos y pasivos a los que tiene derecho la empresa. Es un valor muy dinámico y puede variar mucho con el tiempo.

- A menudo se confunde con la capitalización de mercado de las empresas que cotizan en bolsa, que solo refleja el valor de las acciones ordinarias. Debido al valor integral que proporciona, el valor empresarial suele reemplazar el valor empresarial total.

- El flujo de efectivo de las operaciones incluye el efectivo de las operaciones comerciales principales de la empresa.

Interpretación

- El múltiplo empresarial del CFO ayuda a calcular el número de años que la empresa tardará en comprar todo su negocio utilizando el flujo de caja generado por las actividades comerciales principales de la empresa. En términos simples, cuánto tiempo tomará la empresa para pagar toda la deuda y otros pasivos utilizando el flujo de efectivo de las operaciones sin poner ninguna restricción a los activos de la empresa. Este análisis es útil en fusiones y adquisiciones.

- Esta métrica es muy útil para los inversores que comparan empresas que operan en un negocio similar. Cuanto menor sea la relación, más atractiva es la empresa para la inversión.

Ejemplo de fórmula de EV a CFO

Consideremos una empresa con las siguientes finanzas.

Usando los números anteriores, calculemos el múltiplo empresarial del CFO usando las ecuaciones anteriores

((10,000,000 * 50) + 500,000 - 300,000) / 50,000,000

EV / CFO = 10,004

# 2 - Rendimientos en efectivo sobre la relación de activos

La fórmula de rendimiento en efectivo sobre activos se representa de la siguiente manera,

Rentabilidad en efectivo sobre activos = flujo de efectivo de operaciones / activos totales- Los activos totales incluyen todos los activos y no solo se limitan a los activos fijos y se pueden calcular directamente desde el balance general.

Interpretación

- La rentabilidad en efectivo sobre la relación de activos es una métrica esencial en las empresas intensivas en capital. Ayuda a evaluar la situación financiera de la empresa, cuyas grandes inversiones en activos como la instalación de plantas de fabricación y talleres, la compra de materias primas ya que estas grandes inversiones, debido al gran valor por transacción, pueden alterar en gran medida los estados financieros.

- Es una métrica importante para identificar la oportunidad de inversión y comparar empresas que operan en negocios similares. En general, una relación más alta es mejor cuando se analizan las empresas intensivas en capital como los fabricantes de automóviles o las inmobiliarias.

- Por último, pero el atributo más crucial de esta métrica es que ayuda a identificar la eficiencia con la que la empresa está empleando sus activos. Un valor más alto puede convencer a los inversores de que la empresa tiene una buena eficiencia operativa y puede seguir creciendo a buen ritmo, lo que eventualmente dará mejores rendimientos a sus accionistas.

Ejemplo de rentabilidad en efectivo sobre la relación de activos

Consideremos el ejemplo de un fabricante de automóviles con las siguientes finanzas.

Rentabilidad en efectivo de los activos = flujo de efectivo de las operaciones / Activos totales

= 500.000 $ / 100.000 $

Retorno en efectivo sobre la relación de activos = 5

Esto significa que el fabricante de automóviles genera un flujo de efectivo de 5 $ por cada 1 $ de activos que tiene. Comparándolo con otros fabricantes de automóviles de la economía, un inversor puede identificar cómo son las perspectivas de crecimiento de la empresa.

# 3 - Relación de flujo de efectivo a deuda

La fórmula de la relación entre el flujo de efectivo y la deuda se representa de la siguiente manera,

Ratio de flujo de efectivo a deuda = flujo de efectivo de operaciones / total de deuda pendiente- Deuda total calculada a partir del balance

Interpretación

- Aunque es bastante poco realista y poco práctico para que la administración de una empresa utilice todos sus flujos de efectivo operativos para pagar la deuda pendiente, la relación entre el flujo de efectivo y la deuda proporciona una métrica crítica para analizar el estado financiero de la empresa. Proporciona una instantánea de cuánto tiempo tardará una empresa en pagar toda su deuda utilizando sus actividades operativas, por lo que proporciona un instrumento importante para identificar el rendimiento de la inversión tanto para los accionistas como para otras empresas que buscan adquirirla.

- Además de identificar las oportunidades de crecimiento, también ayuda a los inversores a identificar si la empresa está altamente apalancada o no. Esta medida puede ser útil para los inversores con aversión al riesgo a la hora de tomar decisiones de inversión.

Ejemplo de índice de flujo de efectivo a deuda

Continuemos con nuestro ejemplo anterior del fabricante de automóviles con las siguientes finanzas.

Usando la fórmula anterior, la relación entre el flujo de efectivo y la deuda = 500.000 / 2.000.000

Ratio de flujo de efectivo a deuda = .25 o 25%

# 4 - Índice de gasto de capital

A menudo denominada relación CF / Capex, la relación de gasto de capital mide la capacidad de una empresa para comprar sus activos a largo plazo utilizando el flujo de efectivo generado por las actividades principales de la empresa.

La fórmula del coeficiente de gasto de capital se representa de la siguiente manera,

Razón de gasto de capital = flujo de efectivo de operaciones / gastos de capital.- Capital gastado por la gerencia en la construcción de activos a largo plazo de la empresa;

Interpretación

- El índice de gasto de capital es una métrica esencial para los analistas fundamentales, ya que ayuda a determinar si la empresa está infravalorada o sobrevalorada. En lugar de usarse como una proporción individual, se usa principalmente para comparar empresas similares en una economía.

- Esta métrica también es crucial para la administración, ya que les ayuda a identificar hacia dónde se dirigen exactamente los flujos de efectivo de la empresa. Al conocer estos datos, la administración puede elaborar estrategias para el futuro y dedicar su atención a evaluar proyectos intensivos en capital, como establecer una nueva oficina o ampliar una instalación de producción, lanzar un nuevo conjunto de productos o reestructurar la configuración operativa.