¿Qué son los gastos diversos?

Los gastos varios, también conocidos como gastos varios, son los gastos incurridos por la empresa durante el período contable en consideración, que generalmente es de pequeño valor y no es tan importante como para mencionarse individualmente en la cuenta del libro mayor separada y, por lo tanto, se agrupan. bajo una cabeza.

En palabras simples, los gastos varios son aquellos que se realizan en el curso normal del negocio pero son aleatorios. Estos forman parte de una pequeña cantidad de gastos en comparación con los gastos generales de la empresa, relativamente poco importantes e insignificantes. Dichos gastos son relativamente pequeños e infrecuentes y, como tales, no se asignan a las cuentas del Libro mayor individual, sino que se clasifican colectivamente como un grupo.

- En el negocio normal, hay muchos gastos menores que se generan para el buen funcionamiento del negocio. Sin embargo, estos gastos no son de naturaleza regular ni de cuantía significativa. Además, estos gastos no encajan en otras cuentas del libro mayor general estandarizadas, como salarios, sueldos, publicidad, etc., por nombrar algunas.

- Para registrar dichos gastos sin aumentar las cuentas del libro mayor separadas y la carga de trabajo administrativa del departamento de contabilidad de una organización, dichos gastos se agrupan y agrupan bajo el encabezado de grupo "Gastos varios". También puede denominarse Gastos varios.

- La palabra "Varios" son elementos que son irrelevantes y no importantes para mencionarlos individualmente. Estos gastos son inusuales y aleatorios y no incluyen un gasto comercial, que sea regular o de capital. Estos gastos pueden estar relacionados con un área particular de negocio y, en tales casos, se clasifican como gastos de oficina, gastos de fabricación, etc.

Ejemplos de gastos diversos

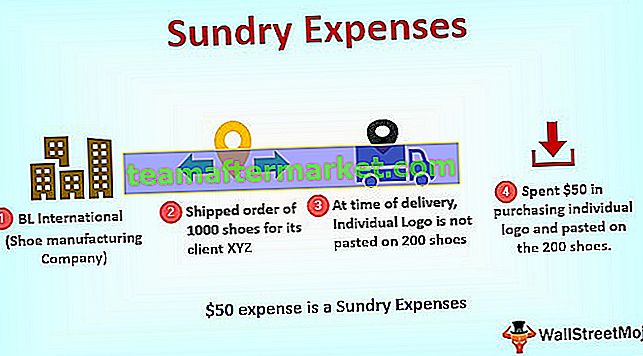

Tomemos un ejemplo para entender este concepto en detalle.

BL International se dedica al negocio de la fabricación de calzado. La empresa incurre en diversos gastos como Materia Prima, Renta, Costo Publicitario, etc., los cuales son gastos habituales en su día a día. En uno de los pedidos enviados recientemente de 1000 zapatos personalizados para su cliente XYZ International, se encontró en el momento de la entrega que un logotipo individual no está pegado en 200 zapatos personalizados. La empresa gastó 50 dólares en la compra de logotipos individuales y lo hizo en los 200 zapatos personalizados.

Este gasto de $ 50 es Gastos varios. No es regular y también es una pequeña cantidad. Por lo tanto, BL International clasificó lo mismo en Gastos varios.

Es importante señalar aquí que varía de una industria a otra, y no hay un elemento en particular que pueda clasificarse, particularmente bajo el encabezado Gastos varios. La regla básica a tener en cuenta al clasificar dicho gasto:

- Gasto aleatorio o poco frecuente

- Inusual en la naturaleza

- Debe ser una pequeña cantidad

- No debe ser de naturaleza regular

Gastos varios frente a gastos generales

Aquí están las diferencias críticas entre gastos varios y generales

| Base de comparación | Gastos varios | Gasto general | ||

| Sentido | Se refiere a cualquier gasto comercial que sea de naturaleza aleatoria, una pequeña cantidad y que no se pueda clasificar como gasto comercial regular. | Es el gasto comercial de naturaleza regular y una cantidad mayor que el gasto diverso. | ||

| Regularidad | Estos son irregulares. | Estos son regulares. | ||

| Cantidad involucrada | Comprende una pequeña cantidad | Por lo general, la cantidad de gastos generales es buena en cuanto a cantidad. Ejemplo: sueldos, costo de publicidad, costo de materia prima |

Cómo registrarlo en los estados financieros

Mostramos este gasto bajo el encabezado Estado de resultados. Dado que es un gasto, lo mostramos en el lado del débito del Estado de resultados.

Asiento de diario para registrar un gasto diverso

Pensamientos finales

Los gastos varios son un elemento de línea de gastos comerciales regulares que se encuentra en el estado de resultados de toda la organización. Su propósito es agrupar todos los gastos de naturaleza irregular, infrecuente y aleatoria que no pueden clasificarse bajo ningún encabezado de gastos comerciales regulares. Estos gastos son pequeños en la denominación y no rutinarios.

La clasificación de un gasto como gasto diverso no es un criterio estándar, ya que lo que lo constituye en una organización o industria puede no serlo en otra. Por lo tanto, siempre que un gasto se clasifique bajo este encabezado, se debe seguir la regla del pulgar que establece que:

- Los gastos deben ser aleatorios o poco frecuentes.

- Debería ser inusual

- Debe ser una pequeña cantidad

- No debe ser de naturaleza regular

A diferencia de los gastos comerciales generales, que se clasifican en encabezados del libro mayor regular, como sueldos, salarios, etc., estos gastos se registran dentro de una cuenta denominada gastos varios. El propósito de usar esta cuenta es ahorrar tiempo y energía al departamento de contabilidad para identificar la naturaleza exacta de estos gastos y asignarlos a otras cuentas definidas con mayor precisión. Sin embargo, es pertinente señalar que una vez que alguno de los gastos clasificados en Gastos varios se vuelve regular y comienza a ocurrir con mayor frecuencia, debe salir de este encabezado. Y en su lugar, informe por separado bajo su nombre que identifique la naturaleza del gasto.