¿Qué son los pasivos a largo plazo en el balance general?

Los pasivos a largo plazo, a menudo denominados pasivos no corrientes, surgen debido a pasivos que no vencen dentro de los próximos 12 meses a partir de la fecha del balance o el ciclo operativo de la empresa y consisten principalmente en deuda a largo plazo.

El término 'Pasivos' en el balance de una empresa significa una cantidad particular que una empresa le debe a alguien (individuo, instituciones o empresas). O, en otras palabras, si una empresa pide prestada una determinada cantidad o se atribuye el crédito por operaciones comerciales, entonces la empresa tiene la obligación de reembolsarla dentro de un plazo estipulado. Con base en el marco de tiempo, se determinan los pasivos a largo plazo y a corto plazo. Los pasivos a largo plazo que deben reembolsarse durante más de un año (doce meses) y todo lo que sea inferior a un año se denominan pasivos a corto plazo.

Por ejemplo, si la Compañía X Ltd. pide prestados $ 5 millones de un banco con una tasa de interés del 5% anual durante 8 meses, entonces la deuda se trataría como pasivo a corto plazo. Si la tenencia se convierte en más de un año, entonces se incluiría en 'Pasivos a largo plazo' en el Balance.

Lista de pasivos a largo plazo en el balance general

Según la naturaleza de los pasivos asumidos por una empresa, aquí está la lista de pasivos a largo plazo en el balance general:

# 1 - Capital de los accionistas

Los accionistas son los verdaderos propietarios de una empresa y se pueden clasificar en dos categorías, como accionistas preferentes y accionistas de capital. A los Accionistas Preferenciales se les da preferencia durante el tiempo de distribución de beneficios (obtiene el dividendo si también hay una pérdida). Por el contrario, los accionistas de capital obtienen dividendos solo cuando hay una ganancia. Por otro lado, los accionistas de capital tienen derecho a voto, a diferencia de los accionistas preferentes. El capital inicial o el 'Financiamiento inicial' requerido para el negocio proviene básicamente del bolsillo del Accionista, y el monto total del capital se puede sumergir en el número total de accionistas en función de sus contribuciones al capital. La relación riesgo-recompensa se asigna según la contribución de capital. Por ejemplo: supongamos que la empresa A ha sido financiada por tres inversores X, Y &Z con la contribución de capital de $ 2000, $ 3000 y $ 5000, y luego la ganancia se compartiría en base a 2: 3: 5.

Reservas y excedentes es otra parte del capital contable, que se ocupa de la parte de Reservas. Si una empresa obtiene beneficios constantes, el montón de beneficios en un momento dado se denominaría "Reservas y excedentes". Por ejemplo, si una unidad de negocio genera beneficios netos después de impuestos (después de distribuir dividendos a los accionistas) durante los primeros tres años a $ 11 000, $ 80 000 y $ 95 000. Entonces, las reservas totales serían $ (11000 + 80000 + 95000) o $ 285,000 después del tercer año financiero.

Por tanto, podemos decir

# 2 - Préstamos a largo plazo

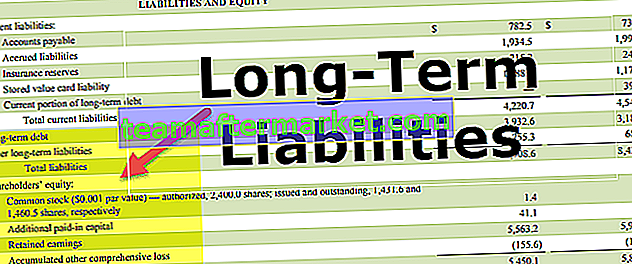

A continuación se muestra el ejemplo de responsabilidad a largo plazo de Starbucks Debt.

fuente: Documentos presentados ante la SEC de Starbucks

Los préstamos son una parte integral de un negocio; la totalidad del capital no puede financiarse únicamente con el capital social. Por lo general, las inversiones de capital alto requieren fondos en diferentes etapas. Por lo tanto, para garantizar un funcionamiento fluido, una unidad de negocio toma un préstamo de una institución financiera o cualquier banco o cualquier individuo o grupo de individuos. Un préstamo que se reembolsa después de 12 meses, junto con los intereses, se conoce como préstamos a largo plazo. Los tipos de préstamos a largo plazo son:

- Los bonos u obligaciones, que devengan una cantidad específica de intereses fijos, generalmente se toman prestados del mercado que devengan una cantidad fija de intereses reembolsables por la Compañía. Los tenedores de bonos no se preocupan por la rentabilidad de la empresa. Están obligados a obtener el dinero hasta que la empresa sea declarada insolvente.

- Aparte de Bonds, el endeudamiento s se pueden hacer de las instituciones o bancos (término como un préstamo) con una fecha pre-decidido. La falta de pago del préstamo dentro del tiempo estipulado, junto con los intereses, podría obligar a la empresa a pagar una multa. Por lo tanto, una cantidad elevada de préstamos suele ser una mala señal para una empresa y empeora si cambia el ciclo económico.

- Los bonos son calificados por agencias de calificación como Moody's, Standard & Poors y Fitch dependiendo de la seguridad del bono: grado de inversión o sin grado de inversión.

# 3 - Pasivos por impuestos diferidos

Las obligaciones fiscales pueden ser términos como el impuesto que una empresa está obligada a pagar en caso de beneficios obtenidos. Por lo tanto, cuando una empresa paga un impuesto menor en un año financiero en particular, el monto debe reembolsarse en el próximo año financiero. Hasta entonces, el pasivo se trata como impuesto diferido, que se reembolsa con el siguiente ejercicio financiero.

Por ejemplo, Company HR Ltd. obtuvo una ganancia de $ 20,000 en el año fiscal 2017-18 y pagó un impuesto de $ 5000 (asumiendo una tasa impositiva del 25%), pero luego la compañía se dio cuenta de que la losa de impuestos era del 28%. Luego, en este caso, se deben pagar $ 600 junto con el pago de impuestos del próximo año.

# 4 - Provisión a largo plazo

El aprovisionamiento de una cierta cantidad generalmente significa la asignación de un cierto gasto o pérdida o deudas incobrables con respecto al curso de acción futuro de la Compañía. El artículo se trata como una pérdida hasta que la empresa la contabiliza. Por ejemplo, - Las empresas farmacéuticas asumen ciertas pérdidas con respecto a los derechos de patente ya que toda la parte de Investigación y Desarrollo está relacionada con la aprobación de la patente de medicamentos. De manera similar, los cargos por demandas y las multas por investigaciones pendientes se encuentran bajo los mismos encabezados en el Balance. Por ejemplo, si un Banco espera una cierta cantidad de Préstamo, que es muy poco probable que se recupere, entonces la cantidad del Préstamo se trataría como 'Deudas incobrables'.

Ejemplo de Hindalco

El ejemplo anterior muestra que la empresa Hindalco Industries está haciendo negocios en la extracción de aluminio, y la fabricación de productos terminados de aluminio ha elevado su base de capital de INR 204,89 Cr. en FY16 a INR 222.72 Cr. En el año fiscal 2017. La entrada de capital anterior resulta de una base de capital más alta, que es un resultado de la acción de capital recién emitida.

Debido a la rentabilidad de la Compañía, el monto de las Reservas se disparó de INR 40401.69 Cr a INR 45836 Cr. Sin embargo, el índice de deuda a largo plazo se ha reducido de INR 57928,93 Cr. a INR 51855,29 Cr. que es casi el 10,5% del año anterior, y es una señal saludable.

Sin embargo, los impuestos diferidos, otros pasivos en el balance y la provisión a largo plazo han disminuido en 2.4%, 2.23% y 5.03%, lo que sugiere que las operaciones han mejorado en términos interanuales.

El riesgo para los inversores frente a los pasivos a largo plazo

El siguiente gráfico nos proporciona los detalles de cuán riesgosos son estos pasivos a largo plazo para los inversores.

- Observamos que las acciones ordinarias son las más riesgosas para el inversor, mientras que los bonos a corto plazo son los menos riesgosos.

- En el medio se encuentran los otros como facilidad garantizada senior, notas garantizadas senior, notas senior no garantizadas, nota subordinada, nota de descuento y acciones preferentes.

Importancia de los pasivos a largo plazo en el balance

- Los pasivos a largo plazo en el balance general determinan la integridad del negocio. Si la parte de la deuda se convierte en más que el capital, entonces es una razón para preocuparse por la eficiencia de las operaciones comerciales. Estos pasivos deben controlarse en un futuro próximo.

- Un mayor aprovisionamiento también indica mayores pérdidas, que no son un factor favorable para la empresa. Un mayor gasto provoca una reducción de las ganancias. Por otro lado, si una empresa asume una provisión más alta que el número real, entonces podemos calificar a la empresa como "defensiva".

- El capital social, junto con las reservas y la deuda, determina el flujo de caja de la empresa. La compra de activos, nuevas sucursales, etc. se puede financiar con capital o deuda.