¿Qué es el coeficiente de efectivo?

El coeficiente de efectivo es el coeficiente que mide la capacidad de la empresa para pagar las deudas a corto plazo con el efectivo o equivalentes de efectivo y se calcula dividiendo el efectivo total y los equivalentes de efectivo de la empresa con sus pasivos corrientes totales.

- Si la relación es mayor a 1, ¿indicaría que hay ineficiencia en la utilización del efectivo para obtener más ganancias o que el mercado se está saturando?

- Si la razón es menor que 1, ¿indicaría que la empresa ha utilizado el efectivo de manera eficiente o no ha realizado suficientes ventas para tener más efectivo?

Si miramos el gráfico a continuación, notamos que Starbucks tiene el índice de efectivo más alto (0.468x en el año fiscal 2016) en comparación con Colgate y Procter & Gamble. Pero, ¿qué significa esta relación? ¿Importa si este ratio de una empresa es superior a 1? Lo averiguaremos en este artículo.

Fórmula de coeficiente de efectivo

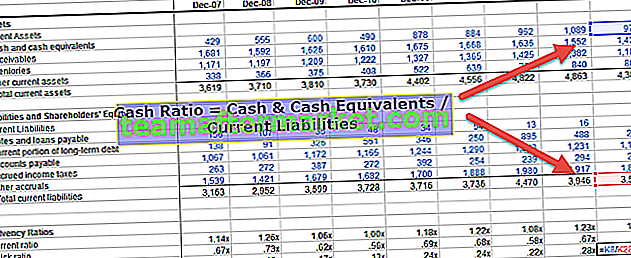

La fórmula es tan simple como puede ser. Simplemente divida el efectivo y los equivalentes de efectivo entre los pasivos corrientes y tendrá su relación.

Fórmula de coeficiente de efectivo = Efectivo + Equivalentes de efectivo / Pasivo corriente total

La mayoría de las empresas muestran el efectivo y el equivalente en efectivo juntos en el balance. Pero pocas empresas muestran el efectivo y el equivalente en efectivo por separado.

Pero, ¿qué significa realmente el equivalente en efectivo?

Según los PCGA, los equivalentes de efectivo son inversiones y otros activos que se pueden convertir en efectivo dentro de los 90 días o menos. Por lo tanto, se incluyen en el índice de cobertura de efectivo.

Los pasivos corrientes son pasivos que vencen en los próximos 12 meses o menos.

Echemos un vistazo al efectivo y equivalentes de efectivo y los pasivos corrientes que cualquier empresa considera incluir en su balance.

Efectivo y Equivalente de Efectivo: Bajo Efectivo, las empresas incluyen monedas y papel moneda, recibos no depositados, cuentas corrientes y giros postales. Y bajo el equivalente de efectivo, las organizaciones tienen en cuenta los fondos mutuos del mercado monetario, los valores del tesoro, las acciones preferentes con vencimiento de 90 días o menos, los certificados de depósito bancarios y el papel comercial.

Pasivos corrientes: En el pasivo corriente, las empresas incluirían cuentas por pagar, impuestos sobre las ventas por pagar, impuestos sobre la renta por pagar, intereses por pagar, sobregiros bancarios, impuestos sobre la nómina por pagar, depósitos de clientes por adelantado, gastos acumulados, préstamos a corto plazo, vencimientos actuales de largo plazo. deuda a plazo, etc.

Interpretación del coeficiente de efectivo

- Digamos que el Efectivo y Equivalente de Efectivo> Pasivos Corrientes ; eso significa que la organización tiene más efectivo (más de 1 en términos de proporción) de lo que necesita para pagar los pasivos corrientes. No siempre es una buena situación en la que estar, ya que denota que la empresa no ha utilizado los activos al máximo.

- Si Efectivo y Equivalente de Efectivo = Pasivos Corrientes, eso significa que la empresa tiene suficiente efectivo para pagar los pasivos corrientes.

- Si Efectivo y Equivalente de Efectivo <Pasivos Corrientes, entonces esta es la situación correcta para estar, en términos de la perspectiva de la empresa. Porque esto significa que la empresa ha utilizado bien sus activos para obtener beneficios.

Incluso si es una proporción útil, ya que elimina todas las incertidumbres (cuentas por cobrar, inventarios, etc. para convertir en efectivo para pagar los pasivos corrientes) de los activos corrientes y se centra solo en efectivo y equivalente en efectivo, la mayoría de los analistas financieros no lo hacen. utilice el coeficiente de efectivo para llegar a una conclusión sobre la posición de liquidez de la empresa.

Ejemplo de coeficiente de efectivo

Ejemplo 1

Tomemos un ejemplo para ilustrar esto. En el siguiente ejemplo, nuestra principal preocupación sería ver la posición de liquidez de la empresa desde dos perspectivas. Primero, veremos qué empresa se encuentra en una mejor situación para pagar la deuda a corto plazo, y segundo, veremos qué empresa ha utilizado mejor sus activos a corto plazo.

| X (en dólares estadounidenses) | Y (en dólares estadounidenses) | |

| Efectivo | 10000 | 3000 |

| Equivalentes de efectivo | 1000 | 500 |

| Cuentas por cobrar | 1000 | 5000 |

| Inventarios | 500 | 6000 |

| Cuentas por pagar | 4000 | 3000 |

| Impuestos actuales a pagar | 5000 | 6000 |

| Pasivos corrientes a largo plazo | 11000 | 9000 |

| índice de cobertura de efectivo | 0,55 | 0,19 |

| Radio actual | 0,63 | 0,81 |

Ahora, a partir del ejemplo anterior, podremos sacar algunas conclusiones.

Primero, ¿qué empresa está en una mejor posición para pagar la deuda a corto plazo con seguridad (sin ninguna incertidumbre)? Seguramente es la Compañía X porque el efectivo y el equivalente en efectivo de la Compañía X es mucho más que la Compañía Y en comparación con sus respectivos pasivos corrientes. Y si miramos la proporción de ambas empresas, veremos que la proporción de la Compañía X es 0.55, mientras que la proporción de cobertura de efectivo de la Compañía Y es solo 0.19.

Si incluimos el coeficiente circulante a la perspectiva (coeficiente circulante = activo circulante / pasivo circulante), la Compañía Y está en una mejor posición para pagar la deuda a corto plazo (si consideramos que las cuentas por cobrar y los inventarios podrían convertirse en efectivo en un corto período de tiempo) ya que su razón corriente es 0,81.

Incluso si la Compañía X tiene más efectivo, tiene menos cuentas por cobrar e inventarios. Desde una perspectiva, es una buena posición para estar ya que nada está bajo llave y la mayor parte se ha liquidado. Pero al mismo tiempo, más la razón de efectivo y menos la razón corriente significa (en comparación con la Compañía Y); La empresa X podría haber utilizado mejor el efectivo para generar activos. Desde esta perspectiva, la Compañía Y ha utilizado mejor su efectivo.

Ejemplo 2 - Nestlé

En esta sección, tomaremos un ejemplo de la industria para que pueda comprender cómo funciona esta relación.

Aquí tendremos en cuenta los datos brutos y calcularemos este ratio durante dos años consecutivos.

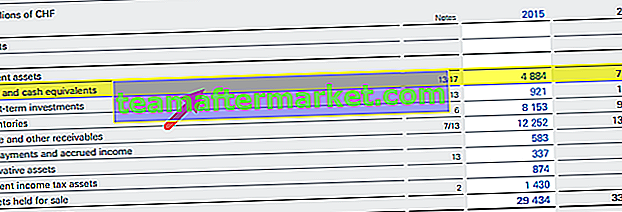

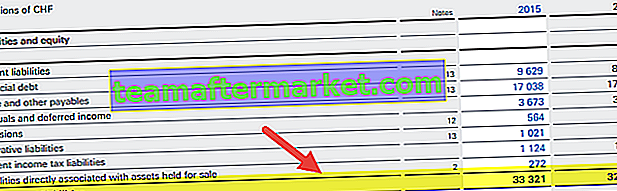

Primero, tendremos en cuenta los datos del balance de Nestlé.

fuente: Informe anual de Nestlé

Si observa el balance general, verá que hay dos conjuntos de información que son importantes para nosotros en términos de determinar el índice de efectivo.

El primero son los datos de dos años de efectivo y equivalente de efectivo (consulte el amarillo resaltado en el balance de arriba), y el segundo dato, que nos es útil, es el total de pasivos corrientes para los años 2014 y 2015.

Ahora, determinaríamos esta razón usando la fórmula simple que mencionamos anteriormente.

En 2014, la relación de Nestlé fue = (7448/32895) = 0,23.

En 2015, Nestlé fue = (4884/33321) = 0.15.

Si comparamos el índice de cobertura de efectivo de estos dos años, veríamos que en 2015, el índice es menor en comparación con 2014. La razón puede ser una mejor utilización del efectivo en la generación de utilidades.

Por otro lado, observamos que en 2014, Nestlé tenía más efectivo para pagar la deuda a corto plazo que en 2015.

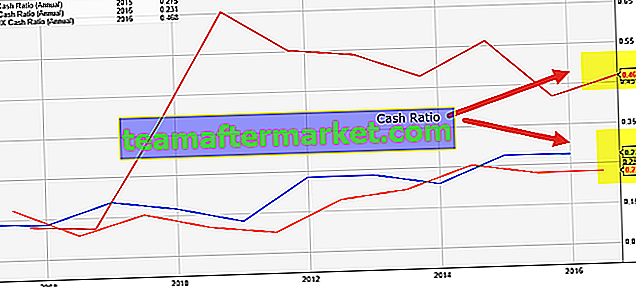

Comparemos ahora cómo se compara el índice de cobertura de efectivo de Nestlé con el de sus competidores: Hershey's y Danone.

fuente: ycharts

- Observamos que el índice de Nestlé ha sido bastante estable, oscilando entre 0.14x - 0.25x durante los últimos 10 años.

- La proporción de Danone es la más baja entre sus competidores con 0.056x

- La proporción de Hershey ha sido variable en los últimos 10 años. El índice de cobertura de efectivo estuvo entre 0.45-0.80x entre 2011 y 2015. Sin embargo, más recientemente, el índice de Hershey se redujo a alrededor de 0.156x.

Ejemplo 3 - Colgate

Tomemos ahora otro ejemplo de Colgate

Original text

fuente: ycharts Colgate ha mantenido una proporción saludable de 0.1xa 0.28x en los últimos 10 años. Con este índice de efectivo más alto, la empresa está en una mejor posición para pagar sus pasivos corrientes.

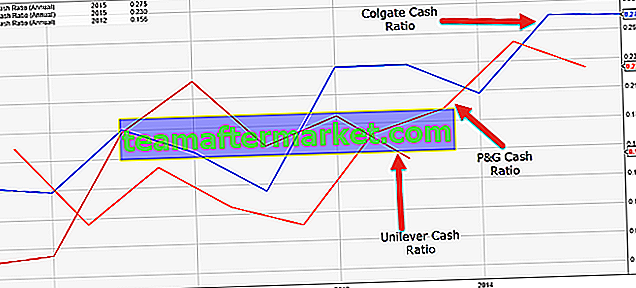

fuente: ycharts Colgate ha mantenido una proporción saludable de 0.1xa 0.28x en los últimos 10 años. Con este índice de efectivo más alto, la empresa está en una mejor posición para pagar sus pasivos corrientes.A continuación se muestra una comparación rápida del índice de cobertura de efectivo de Colgate vs.P&G vs.Unilever

fuente: ycharts

- La relación de Colgate, en comparación con sus pares, parece ser muy superior.

- El índice de Unilever ha ido disminuyendo en los últimos 5-6 años.

- La relación P&G ha mejorado constantemente durante los últimos 3-4 años.

Relevancia y uso

- Es más probable que los acreedores miren el índice de efectivo de la Compañía que los inversionistas, ya que garantiza si la Compañía puede pagar su deuda o no. Dado que el índice no utiliza inventarios ni cuentas por cobrar, los acreedores tienen la seguridad de que su deuda está pagadera si el índice es mayor que 1.

- Las cuentas por cobrar pueden tardar semanas o meses en convertirse en efectivo, y el inventario puede tardar meses en venderse; sin embargo, el efectivo es la mejor forma de activo que se utiliza para pagar los pasivos. Por lo tanto, los acreedores se consuelan y otorgan préstamos a empresas con mejores índices de efectivo.

- Aunque los acreedores prefieren un índice de efectivo más alto, la Compañía no lo mantiene demasiado alto, el índice de efectivo de más de 1 sugiere que la Compañía tiene activos de efectivo demasiado altos. No puede utilizarlo para actividades rentables. Las empresas no mantienen altos activos en efectivo porque el efectivo inactivo en las cuentas bancarias no genera buenos rendimientos. De ahí que intenten utilizarlo para proyectos, adquisición de nuevos negocios, fusiones y adquisiciones, procesos de investigación y desarrollo para generar mejores retornos. Por esta razón, una relación de caja en el rango de 0.5-1 se considera buena.

- Aunque el índice de efectivo es una medida de liquidez estricta, los inversores no miran el índice con mucha frecuencia durante un análisis fundamental de la Compañía. A los inversores les gustaría que la empresa utilizara su efectivo inactivo para generar más ganancias e ingresos.

- Los inversores están mejor si la empresa paga su deuda a tiempo y usa el efectivo inactivo para reinvertir en las actividades comerciales y generar mejores rendimientos.

Limitaciones

De la discusión anterior, está claro que el índice de cobertura de efectivo podría ser una de las cuadrículas de liquidez de mejor medición para una empresa. Pero hay pocas limitaciones de esta relación, que pueden convertirse en la razón de su infame naturaleza.

- En primer lugar, la mayoría de las empresas piensa que la utilidad del índice de cobertura de efectivo es limitada. Incluso una empresa que ha presentado un índice más bajo puede presentar un índice actual y rápido mucho más alto al final del año.

- En algunos países, la proporción de menos de 0,2 es saludable.

- Dado que el índice de cobertura de efectivo presenta dos perspectivas, no es fácil entender qué perspectiva mirar. Si esta relación de una empresa es menor que 1, ¿qué entendería? ¿Ha utilizado bien su efectivo? ¿O tiene más capacidad para saldar deudas a corto plazo? Esa es la razón por la que, en la mayoría de los análisis financieros, el índice de cobertura de efectivo se utiliza junto con otros índices como Quick Ratio y Current Ratio.