Los 3 tipos principales de inventario

Los tres tipos de inventarios son el inventario de material directo, el inventario de trabajo en proceso y el inventario de productos terminados donde el inventario de material directo incluye el stock de materia prima que la empresa ha comprado para su uso en la producción; El inventario de trabajo en curso es el costo acumulado de los bienes que están parcialmente terminados y el inventario de bienes terminados es el stock que ha terminado todas las etapas de producción y ahora está disponible para la venta.

Inventario significa aquellos activos corrientes que se han convertido o se convertirán en productos finales de una empresa para la venta en un futuro próximo. En otras palabras, el inventario representa bienes terminados o bienes en diferentes etapas de producción que una empresa mantiene en sus instalaciones o en ubicaciones de terceros con el interés de propiedad retenido hasta que se venden los bienes. Los tres tipos más importantes de inventario son las materias primas, el inventario de trabajo en curso (WIP) y los productos terminados.

Eche un vistazo al desglose del inventario de Colgate para 2016 y 2015. Hay tres tipos de inventario en la lista: materia prima y suministros, trabajo en progreso y productos terminados. Además, tenga en cuenta que la mayor parte del inventario de Colgate es el inventario de productos terminados.

A continuación se muestran los diferentes tipos de inventario:

# 1 - Inventario de materias primas:

Las materias primas son los materiales básicos que una empresa manufacturera compra a sus proveedores, y que es utilizada por esta para convertirlos en productos finales mediante la aplicación de un conjunto de procesos de fabricación. Por ejemplo, la chatarra de aluminio es la materia prima de una empresa que produce lingotes de aluminio. La harina es la materia prima de una empresa que produce pan o pizza. Del mismo modo, las piezas metálicas y los lingotes son las materias primas que compra una empresa que fabrica automóviles, y el petróleo crudo es la materia prima para una refinería de petróleo.

Es frecuente y fácil observar que los productos finales de una empresa se compran como materias primas para otra empresa. Por ejemplo, muchas empresas de extracción de petróleo producen petróleo crudo como producto final. Por otro lado, el mismo crudo lo compran las empresas refinadoras de petróleo como materia prima para fabricar sus productos finales, es decir, gasolina, queroseno, parafina, etc.

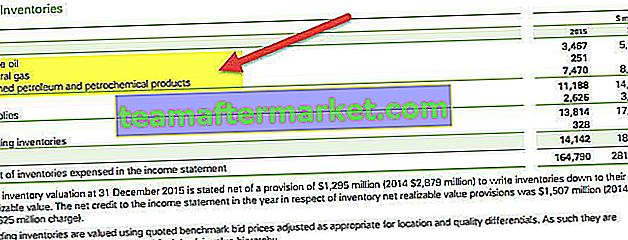

fuente: Informes anuales de BP

Como observamos en el informe anual de BP, el petróleo crudo y el gas natural son los inventarios de materias primas incluidos en los tipos de clasificación de inventarios.

Es fundamental optimizar el inventario de materias primas. Esto se debe a que si una empresa mantiene demasiado inventario de materia prima en stock, incurrirá en mayores costos de mantenimiento y también existe la posibilidad indeseable de que el inventario se vuelva obsoleto. Por ejemplo, en la industria farmacéutica o alimentaria, las materias primas pueden ser perecederas. Si no se usan dentro de un límite de tiempo estipulado, pueden caducar y no se pueden usar en producción. Por otro lado, una empresa debe tener un cierto nivel mínimo de inventario en todo momento para atender los volúmenes de producción, que en su mayoría siguen la tendencia de la demanda del mercado. Por tanto, la optimización del inventario de materias primas es fundamental.

# 2 - Inventario de trabajo en curso (WIP)

El inventario de trabajo en curso también se puede llamar productos semiacabados. Son las materias primas que se han sacado del almacén de materias primas y ahora se encuentran en el proceso de su conversión en los productos finales. Estas son las materias primas parcialmente procesadas que se encuentran en el piso de producción. Y tampoco han llegado a la etapa en la que se hayan convertido en el producto final.

La extensión del inventario bloqueado a medida que el trabajo en progreso es menor, mejor. Es comprensible ya que el inventario en proceso no sirve de nada hasta que se convierte en el producto final. Puede venderse a algún precio, pero no puede venderse para generar ingresos para el negocio principal de la empresa. De hecho, en los sistemas de manufactura esbelta, el inventario de trabajo en progreso se considera desperdicio.

Por lo tanto, es muy deseable que se minimice el volumen de inventario que se encuentra en forma de trabajo en progreso, y el tiempo que se toma para convertirlo en el final, también se minimice para que el valor bloqueado se pueda liberar lo más rápidamente como sea posible. La idea es que este capital, que está bloqueado en forma de inventario de trabajo en curso, se pueda invertir en otro lugar para lograr rendimientos mucho mejores.

# 3 - Inventario de productos terminados:

Los productos terminados son de hecho los productos finales obtenidos después de la aplicación de los procesos de fabricación sobre las materias primas y los productos semiacabados mencionados anteriormente en el artículo. Son vendibles y su venta contribuye plenamente a los ingresos de las operaciones principales de la empresa.

Con respecto al nivel de inventario de productos terminados, hay dos tipos de industrias que debemos considerar. Primero, tomaríamos las industrias en las que los productos terminados se producen en masa y la venta ocurre después de la producción. Ejemplos de tales industrias son la industria de bienes de consumo y la industria del petróleo. Para una empresa en tal industria, el enfoque correcto es mantener el inventario de productos terminados de manera similar a como se mantiene el inventario de materia prima, es decir, a un nivel optimizado según la demanda en el mercado.

fuente: Autonews.com

Ford está reduciendo su inventario de productos terminados recortando la producción. Como señalamos anteriormente, Ford tuvo un suministro de solo 78 días en febrero en comparación con 97 días de stock en enero.

El otro tipo de industria es aquella en la que los bienes se fabrican bajo demanda, es decir, primero se recibe el pedido y luego se inicia la producción. Un ejemplo de tales industrias es la industria de bienes de capital y la industria de bienes personalizados. Para una empresa en una industria de este tipo, no es necesario ni aconsejable mantener ningún inventario de productos terminados porque sus productos terminados que se mantienen listos en stock podrían nunca venderse, incluso si tienen la más mínima desviación de las especificaciones de los nuevos pedidos provenientes del mercado. clientes. Por lo tanto, es posible que nunca obtengan un retorno de su inversión en preparar los productos terminados.

Otros tipos de inventario:

Hay otros dos tipos cruciales de inventario, a saber, el inventario de material de embalaje y el inventario de suministros MRO (mantenimiento, reparación y funcionamiento) .

Como sugiere el nombre, el inventario de empaque es el inventario de los materiales que utiliza la empresa para empacar los productos. Dentro de esta categoría, hay algo llamado inventario de empaque primario e inventario de empaque secundario. El embalaje primario es algo sin el cual la mercancía no se puede utilizar. Por ejemplo, el tubo de una pomada es su empaque primario.

El embalaje secundario es algo que se utiliza para embalar las mercancías de modo que no se dañen durante la manipulación, el transporte, etc. o para que las mercancías parezcan más atractivas para los clientes. Por ejemplo, la caja de cartón utilizada para envasar el tubo de un ungüento es su envase secundario.

Los insumos MRO o simplemente insumos o consumibles son aquellos materiales que se consumen en los procesos de producción pero que no forman parte de los productos terminados ni forman una pequeña parte de los productos terminados. Son un tipo de materiales de soporte para el proceso productivo. Los suministros de mantenimiento y reparación incluyen aceite lubricante, refrigerante, pernos, tuercas, etc. que se utilizan durante la producción de varias máquinas y componentes de máquinas. Los suministros operativos incluyen el material de oficina y el material de oficina que utiliza una empresa.

Otros artículos que te pueden gustar

- Acabando el inventario

- Porcentaje de cobertura de intereses

- Cuentas por cobrar

- Declaración de capital contable

- Fórmula de contracción

Conclusión

Los inventarios son los activos que se convertirán en los productos finales de una empresa. Son de tres tipos principales, a saber, materias primas, productos en curso y productos terminados. La gestión del inventario requiere un nivel óptimo de inventario que se puede mantener mediante la creación de un plan de compra de inventario según la estrategia adoptada por la empresa.