¿Qué es la convexidad de un enlace?

La convexidad de un bono es una medida que muestra la relación entre el precio del bono y el rendimiento del bono, es decir, el cambio en la duración del bono debido a un cambio en la tasa de interés, lo que ayuda a una herramienta de gestión de riesgos a medir y administrar la exposición al riesgo de tasa de interés y riesgo de pérdida de expectativas

Explicación

Como sabemos, el precio del bono y el rendimiento están inversamente relacionados, es decir, a medida que aumenta el rendimiento, el precio disminuye. Sin embargo, esta relación no es una línea recta sino una curva convexa. La convexidad mide la curvatura en esta relación, es decir, cómo cambia la duración con un cambio en el rendimiento del bono.

La duración de un bono es la relación lineal entre el precio del bono y las tasas de interés donde, a medida que aumentan las tasas de interés, el precio del bono disminuye. En pocas palabras, una mayor duración implica que el precio del bono es más sensible a los cambios de tipos. Para un cambio pequeño y repentino en el bono, la duración del rendimiento es una buena medida de la sensibilidad del precio del bono. Sin embargo, para cambios más importantes en el rendimiento, la medida de duración no es efectiva ya que la relación no es lineal y es una curva. Hay cuatro tipos diferentes de medidas de duración, a saber, la duración de Macaulay, la duración modificada, la duración efectiva y la duración de la tasa clave, que miden el tiempo que tardan los flujos de efectivo internos en pagar el precio del bono. Lo que difieren es en cómo tratan los cambios en las tasas de interés, las opciones de bonos incorporados y las opciones de reembolso de bonos. Ellos, sin embargo,no tenga en cuenta la relación no lineal entre precio y rendimiento.

La convexidad mide la sensibilidad de la duración del bono al cambio de rendimiento. La convexidad es una buena medida para los cambios en el precio de los bonos con mayores fluctuaciones en las tasas de interés. Matemáticamente hablando, la convexidad es la segunda derivada de la fórmula del cambio en los precios de los bonos con un cambio en las tasas de interés y una primera derivada de la ecuación de duración.

Fórmula de convexidad de enlace

Ejemplo de cálculo de convexidad

Para un Bono de Valor Nominal USD1,000 con un cupón semestral de 8.0% y un rendimiento del 10% y 6 años de vencimiento y un precio actual de 911.37, la duración es de 4.82 años, la duración modificada es de 4.59 y el cálculo para la convexidad sería:

Convexidad anual: Convexidad semestral / 4 = 26.2643 Convexidad semestral: 105.0573

En el ejemplo anterior, se puede usar una convexidad de 26.2643 para predecir el cambio de precio para un cambio del 1% en el rendimiento:

Si se usa la única duración modificada:

Cambio de precio = - Duración modificada * Cambio de rendimiento

Cambio en el precio por aumento del 1% en el rendimiento = (- 4.59 * 1%) = -4.59%

Entonces el precio disminuiría en 41.83

Para adaptarse a la forma convexa del gráfico, el cambio en la fórmula del precio cambia a:

Cambio en precio = [ - Duración modificada * Cambio en rendimiento ] + [ 1/2 * Convexidad * (cambio en rendimiento) 2 ]

Cambio en el precio para un aumento del 1% en el rendimiento = [ -4.59 * 1% ] + [1/2 * 26.2643 * 1%] = -4.46%

Entonces, el precio disminuiría solo en 40,64 en lugar de 41,83

Esto muestra cómo para el mismo aumento del 1% en el rendimiento, la disminución del precio prevista cambia si se utiliza la única duración frente a cuando también se ajusta la convexidad de la curva de rendimiento del precio.

Por lo tanto, el precio con un aumento del 1% en el rendimiento como lo predice la duración modificada es 869.54 y como se predice usando la duración modificada y la convexidad del bono es 870.74. Esta diferencia de 1,12 en el cambio de precio se debe al hecho de que la curva de rendimiento del precio no es lineal como se supone en la fórmula de duración.

Fórmula de aproximación de la convexidad

Como se ve en el cálculo de la convexidad, puede ser bastante tedioso y largo, especialmente si el bono es a largo plazo y tiene numerosos flujos de efectivo. La fórmula para la aproximación de la convexidad es la siguiente:

Gestión de riesgos y convexidad

Como se puede ver en la fórmula, la convexidad es una función del precio del bono, YTM (rendimiento al vencimiento), tiempo al vencimiento y la suma de los flujos de efectivo. El número de flujos de cupones (flujos de efectivo) cambia la duración y, por lo tanto, la convexidad del bono. La duración de un bono cero es igual a su tiempo hasta el vencimiento, pero como todavía existe una relación convexa entre su precio y rendimiento, los bonos de cupón cero tienen la convexidad más alta y sus precios más sensibles a los cambios en el rendimiento.

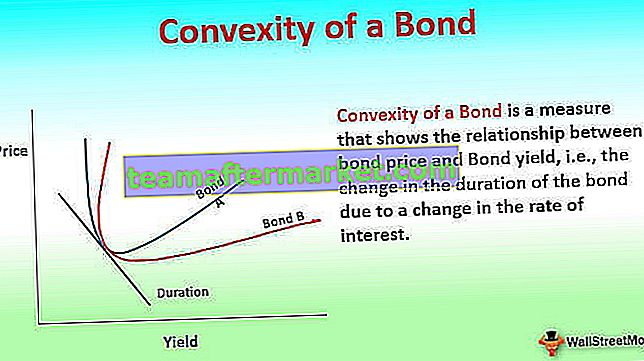

En el gráfico anterior, el Bono A es más convexo que el Bono B, aunque ambos tienen la misma duración y, por lo tanto, el Bono A se ve menos afectado por los cambios en las tasas de interés.

La convexidad es una herramienta de gestión de riesgos que se utiliza para definir qué tan riesgoso es un bono cuanto más la convexidad del bono, más su sensibilidad del precio a los movimientos de las tasas de interés. Un bono con una convexidad más alta tiene un cambio de precio mayor cuando la tasa de interés cae que un bono con una convexidad más baja. Por lo tanto, cuando se evalúan dos bonos similares para la inversión con rendimiento y duración similares, se prefiere el que tiene una convexidad más alta en escenarios de tasas de interés estables o descendentes, ya que el cambio de precio es mayor. En un escenario de tipos de interés a la baja, una convexidad más alta sería mejor ya que la pérdida de precio por un aumento de los tipos de interés sería menor.

Convexidad positiva y negativa

La convexidad puede ser positiva o negativa. Un bono tiene convexidad positiva si el rendimiento y la duración del bono aumentan o disminuyen juntos, es decir, tienen una correlación positiva. La curva de rendimiento para esto generalmente se mueve hacia arriba. Este tipo es para un bono que no tiene una opción de compra ni una opción de prepago. Los bonos tienen una convexidad negativa cuando el rendimiento aumenta, la duración disminuye, es decir, existe una correlación negativa entre el rendimiento y la duración y la curva de rendimiento se mueve hacia abajo. Por lo general, son bonos con opciones de compra, valores respaldados por hipotecas y los bonos que tienen una opción de reembolso. Si el bono con pago anticipado u opción de compra tiene una prima que pagar por la salida anticipada, entonces la convexidad puede volverse positiva.

Los pagos del cupón y la periodicidad de los pagos del bono contribuyen a la convexidad del bono. Si hay más pagos de cupones periódicos durante la vida del bono, la convexidad es mayor, lo que lo hace más inmune a los riesgos de las tasas de interés, ya que los pagos periódicos ayudan a anular el efecto del cambio en las tasas de interés del mercado. Si hay un pago de suma global, la convexidad es la menor, lo que la convierte en una inversión más riesgosa.

Convexidad de una cartera de bonos

Para una cartera de bonos, la convexidad mediría el riesgo de todos los bonos juntos y es el promedio ponderado de los bonos individuales sin bonos o el valor de mercado de los bonos que se utilizan como ponderaciones.

Aunque la Convexidad tiene en cuenta la forma no lineal de la curva precio-rendimiento y se ajusta a la predicción del cambio de precio, todavía queda algo de error, ya que es solo la segunda derivada de la ecuación precio-rendimiento. Para obtener un precio más preciso para un cambio en el rendimiento, agregar la siguiente derivada daría un precio mucho más cercano al precio real del bono. Hoy en día, con modelos informáticos sofisticados que predicen precios, la convexidad es más una medida del riesgo del bono o de la cartera de bonos. Más convexo es el bono o la cartera de bonos, menos riesgoso es, ya que el cambio de precio por una reducción de las tasas de interés es menor. Entonces, el bono que es más convexo tendría un rendimiento más bajo ya que los precios del mercado tienen un riesgo más bajo.

Riesgo de tasa de interés y convexidad

La medición del riesgo de un bono implica varios riesgos. Estos incluyen pero no se limitan a:

- Riesgo de mercado de cambios en la tasa de interés de mercado de manera no rentable

- El riesgo de pago anticipado es que el bono se paga antes de la fecha de vencimiento, lo que interrumpe los flujos de efectivo.

- Riesgo de incumplimiento de que el emisor del bono no pagaría el interés o el monto principal

El riesgo de tasa de interés es un riesgo universal para todos los tenedores de bonos ya que todo aumento en la tasa de interés reduciría los precios y toda disminución en la tasa de interés aumentaría el precio del bono. Este riesgo de tasa de interés se mide por la duración modificada y se refina aún más por la convexidad. La convexidad es una medida del riesgo sistémico, ya que mide el efecto del cambio en el valor de la cartera de bonos con un cambio mayor en la tasa de interés del mercado, mientras que la duración modificada es suficiente para predecir cambios más pequeños en las tasas de interés.

Como se mencionó anteriormente, la convexidad es positiva para los bonos regulares, pero para los bonos con opciones como bonos rescatables, valores respaldados por hipotecas (que tienen opción de pago anticipado), los bonos tienen convexidad negativa a tasas de interés más bajas a medida que aumenta el riesgo de pago anticipado. Para dichos bonos con convexidad negativa, los precios no aumentan significativamente con una disminución en las tasas de interés, ya que los flujos de efectivo cambian debido al pago anticipado y las llamadas anticipadas.

A medida que el flujo de efectivo está más extendido, la convexidad aumenta a medida que aumenta el riesgo de tasa de interés con más brechas entre los flujos de efectivo. Entonces, la convexidad como medida es más útil si los cupones están más esparcidos y son de menor valor. Si tenemos un bono cupón cero y una cartera de bonos cupón cero, la convexidad es la siguiente:

- la duración del bono cupón cero que es igual a su vencimiento (ya que solo hay un flujo de efectivo) y, por lo tanto, su convexidad es muy alta

- mientras que la duración de la cartera de bonos cupón cero puede ajustarse a la de un solo bono cupón cero variando el valor nominal y al vencimiento de los bonos cupón cero dentro de la cartera. Sin embargo, la convexidad de esta cartera es más alta que la del bono único cupón cero. Esto se debe a que los flujos de efectivo de los bonos de la cartera están más dispersos que los de un solo bono cupón cero.

La convexidad de los bonos con una opción de venta es positiva, mientras que la de un bono con una opción de compra es negativa. Esto se debe a que cuando una opción de venta está en el dinero, si el mercado baja, puede colocar el bono o si el mercado sube, conserva todos los flujos de efectivo. Esto hace que la convexidad sea positiva, sin embargo, o un bono con opción de compra, el emisor llamaría al bono si la tasa de interés de mercado disminuye, y si la tasa de mercado aumenta, el flujo de efectivo se conservaría. Debido al posible cambio en los flujos de efectivo, la convexidad del bono es negativa a medida que disminuyen las tasas de interés.

La convexidad medida del bono cuando no hay un cambio esperado en los flujos de efectivo futuros se llama convexidad modificada. Cuando se esperan cambios en los flujos de efectivo futuros, la convexidad que se mide es la convexidad efectiva.

Conclusión

La convexidad surge debido a la forma de la curva precio-rendimiento. Si el gráfico de rendimiento del mercado fuera plano y todos los cambios en los precios fueran cambios paralelos, entonces más convexa la cartera, mejor funcionaría y no habría lugar para el arbitraje. Sin embargo, como el gráfico de rendimiento es curvo, para los bonos a largo plazo, la curva de rendimiento del precio tiene forma de joroba para adaptarse a la convexidad más baja en el último plazo.

Por último, la convexidad es una medida de la sensibilidad a la tasa de interés del bono o de la cartera y debe utilizarse para evaluar la inversión en función del perfil de riesgo del inversor.