¿Qué es el Altman Z Score?

El puntaje Z de Altman es un tipo de puntaje Z, que fue publicado por Edward I. Altman en 1968 como una fórmula de puntaje Z, que se utiliza para predecir las posibilidades de quiebra. Esta metodología se puede utilizar para predecir la posibilidad de que una organización empresarial entre en quiebra en un período de tiempo determinado, que suele ser de unos 2 años.

Este método tiene éxito en predecir el estado de dificultades financieras en cualquier empresa. El puntaje Altman Z puede ayudar a medir la salud financiera de una organización empresarial mediante el uso de múltiples valores de balance e ingresos corporativos.

Fórmula Altman Z Score

Esta fórmula está diseñada básicamente para empresas manufactureras que cotizan en bolsa con valores de más de $ 1 millón de patrimonio neto.

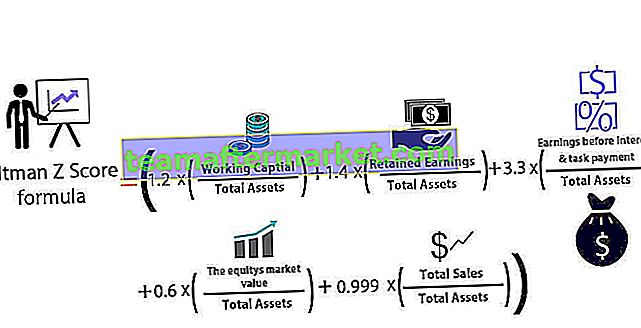

Las 5 razones financieras utilizadas en el cálculo de esta fórmula de puntuación Z de Altman son las siguientes:

| Razón financiera utilizada | La fórmula de la ratio financiera |

| UNA | Capital de trabajo / activos totales |

| si | Utilidades retenidas / activos totales |

| C | Ganancias antes del pago de intereses y tareas / activos totales |

| re | El valor de mercado de las acciones / activos totales |

| mi | Ventas totales / activos totales |

La fórmula de este modelo para determinar la probabilidad de que una empresa cierre la quiebra es:

Fórmula de puntaje Z de Altman = (1.2 x A) + (1.4 x B) + (3.3 x C) + (0.6 x D) + (0.999 x E)

- En este modelo, si el valor Z es mayor que 2,99, entonces se dice que la empresa está en la "zona segura" y tiene una probabilidad insignificante de declararse en quiebra.

- Si el valor Z está entre 2,99 y 1,81, se dice que la empresa se encuentra en la “zona gris” y tiene una probabilidad moderada de quiebra.

- Y finalmente, si el valor Z está por debajo de 1,81, entonces se dice que está en la "zona de peligro" y tiene una probabilidad muy alta de llegar a la etapa de quiebra.

Aplicación de Altman Z Score para predecir la quiebra

- El valor de la puntuación Z de Altman generalmente es de alrededor de 0,25 para las empresas que tienen la mayor probabilidad de quebrar. Por otro lado, para las empresas que tienen la menor probabilidad de enfrentarse a la quiebra, el valor de la puntuación Z de Altman es tan alto como + 4,48.

- Esta fórmula es útil para que los inversores determinen si deberían considerar comprar una acción o vender algunas de las acciones que tienen. Generalmente, el puntaje Altman Z por debajo de 1.8 denota que la empresa está en riesgo de declararse en bancarrota. Por otro lado, se considera que las empresas con un puntaje Altman Z por encima de 3 tienen menos probabilidades de quebrar. Por tanto, un inversor puede decidir comprar una acción si el puntaje Altman Z está más cerca del valor 3 y, de manera similar, puede decidir vender una acción si el valor está más cerca de 1.8.

- En 2007, los valores específicos relacionados con activos habían recibido calificaciones crediticias más altas de lo que debían. Sin embargo, se predijo correctamente que las empresas aumentarían su riesgo financiero y deberían haber ido a la quiebra. Altman calculó que la puntuación media de Altman Z de las empresas en 2007 fue 1,81. Las calificaciones crediticias de estas empresas eran las mismas que las del índice financiero B, que se utiliza en la fórmula de Z anterior. Indicó que casi la mitad de las empresas están recibiendo calificaciones más bajas, están extremadamente angustiadas y tienen una alta probabilidad de llegar a una etapa de quiebra.

- Por lo tanto, los cálculos de Z Score de Altman lo llevaron a creer que se produciría una crisis y que se produciría un colapso en el mercado crediticio. Altman creía que la crisis se derivaría de incumplimientos de la empresa. Sin embargo, el colapso comenzó con los valores respaldados por hipotecas (MBS). Aún así, las empresas incumplieron en breve en 2009 a la segunda tasa más alta de la historia, como predijo el modelo de Altman.

Puntaje Altman Z para empresas privadas:

La fórmula original se modifica para adaptarse al caso de las empresas privadas, y las razones comerciales utilizadas en este caso son:

| Razón financiera utilizada | La fórmula de la ratio financiera |

| UNA | (Activo corriente - Pasivo corriente) / Activo total |

| si | Utilidades retenidas / Activos totales |

| C | Beneficio antes de intereses e impuestos / Activo total |

| re | Valor contable del patrimonio neto / Pasivo total |

| mi | Ventas / Activos totales |

La fórmula real de Altman Z Score para este modelo para determinar la probabilidad de que una empresa cierre la bancarrota es:

Z '= (0,717 x A) + (0,847 x B) + (3,107 x C) + (0,420 x D) + (0,998 x E)

- En este modelo, si el valor Z es mayor que 2,99, entonces se dice que la empresa está en la "zona segura" y tiene una probabilidad insignificante de declararse en quiebra.

- Si el valor Z está entre 2,99 y 1,23, se dice que la empresa se encuentra en la “zona gris” y tiene una probabilidad moderada de quiebra.

- Y finalmente, si el valor Z está por debajo de 1,23, entonces se dice que está en "zona de peligro" y tiene una probabilidad muy alta de llegar a la etapa de quiebra.

Puntaje Altman Z para empresas no manufactureras (mercados desarrollados y emergentes)

La fórmula original está ligeramente modificada para ser utilizada en el caso de empresas que no son manufactureras y operan en los mercados emergentes. Usamos solo cuatro razones financieras en este modelo. Las cuatro proporciones son las siguientes:

| Razones comerciales utilizadas | La fórmula de la relación comercial |

| UNA | (Activo corriente - Pasivo corriente) / Activo total |

| si | Utilidades retenidas / Activos totales |

| C | Beneficio antes de intereses e impuestos / Activo total |

| re | Valor contable del patrimonio neto / Pasivo total |

La fórmula real de Altman Z Score para este modelo para determinar la probabilidad de que una empresa no manufacturera, que opera en mercados desarrollados, se declare en quiebra es la siguiente:

Z '' = (6.56 x A) + (3.26 x B) + (6.72 x C) + (1.05 x D)

La fórmula real de Altman Z Score para este modelo para determinar la probabilidad de que una empresa no manufacturera que opera en mercados emergentes se declare en quiebra es la siguiente:

Z '' = 3,25 + (6,56 x A) + (3,26 x B) + (6,72 x C) + (1,05 x D)

- En este modelo, si el valor Z es mayor que 2.6, entonces se dice que la empresa está en la “zona segura” y tiene una probabilidad insignificante de declararse en quiebra.

- Si el valor Z está entre 2.6 y 1.1, entonces se dice que la empresa está en la “zona gris” y tiene una probabilidad moderada de quiebra.

- Si el valor Z está por debajo de 1,1, se dice que está en la "zona de peligro" y tiene una probabilidad muy alta de llegar a la etapa de quiebra.

Conclusión

El puntaje Z de Alman es una métrica ampliamente utilizada con amplias aplicaciones. Es uno de los varios modelos de calificación crediticia ya en uso que combinan indicadores financieros cuantificables con un pequeño rango de variables, lo que nos ayudará a predecir si una empresa fracasará financieramente o entrará en una etapa de quiebra.

Sin embargo, a lo largo de los años desde su introducción, el Z-Score se ha mejorado para convertirse en uno de los predictores confiables de la quiebra, y muchos analistas hoy en día usan este método por encima de cualquier otro debido a sus amplias aplicaciones. De hecho, una vez que Altman reevaluó sus estrategias al examinar ochenta y seis empresas en dificultades de 1969 a 1975 y luego 110 empresas en quiebra de 1976 a 1995 y más tarde 120 empresas en quiebra de 1996 a 1999. El Z-Score tuvo un nivel de precisión de entre 82% - 94%, que fue más que lo logrado por cualquiera de las metodologías que existían.

Sin embargo, aquí también se aplica el lema de “entrada de basura, salida de basura”. Por lo tanto, si los datos financieros de una empresa o los datos de entrada son engañosos o incorrectos, el Z-Score saldrá mal y no será de ninguna ayuda en nuestro análisis y predicción de quiebras.