¿Qué es el valor terminal?

Durante la evaluación de la empresa utilizando el flujo de efectivo descontado, no se toman todos los flujos de efectivo hasta el infinito y, por lo tanto, después de un cierto número de años, el valor posible de los activos de la empresa o el valor aproximado de los flujos de efectivo futuros se utilizan como valor terminal y el el flujo de caja descontado se lleva a cabo.

Es el valor del flujo de caja libre esperado de una empresa más allá del período de un modelo financiero proyectado explícito.

Este tutorial se centra en las formas en que se calcula el valor terminal en el contexto de la preparación del modelo financiero en Excel. -

- TV de Alibaba (usando el método de crecimiento perpetuo)

Descargas útiles: 1) Plantillas de Excel de valor de terminal gratuitas (utilizadas en la publicación) y 2) Modelo de cálculo de TV IPO de Alibaba

Descargar plantillas de valor de terminal

Calcular valor terminal

El cálculo del valor terminal es un requisito clave del Flujo de caja descontado.

- Es muy difícil proyectar los estados financieros de la empresa que muestren cómo se desarrollarían durante un período de tiempo más largo.

- El nivel de confianza de la proyección de los estados financieros disminuye exponencialmente durante años, que están mucho más lejos de la actualidad.

- Además, las condiciones macroeconómicas que afectan al negocio y al país pueden cambiar estructuralmente.

- Por lo tanto, simplificamos y usamos ciertos supuestos promedio para encontrar el valor de la empresa más allá del período de pronóstico (llamado “ Valor Terminal” ) según lo proporciona el Modelo Financiero.

El siguiente gráfico muestra cómo calcular el valor terminal.

Pasos para calcular el valor terminal

En esta sección, he resumido el enfoque general para realizar los Flujos de efectivo descontados o la valoración DCF de cualquier empresa. Especialmente, tenga en cuenta el Paso # 3, donde calculamos el Valor Terminal de la Firma para encontrar el Valor Razonable de la Acción.

Paso # 1: crear la infraestructura (no se trata en este artículo)

Prepare una hoja de Excel en blanco con el estado de resultados, el balance y los flujos de efectivo separados (últimos 5 años)

Complete los estados financieros históricos (IS, BS, CF) y realice el ajuste necesario para los elementos no recurrentes (gastos o ganancias únicas).

Realice el análisis de razones de años históricos para comprender la empresa

Paso # 2: Proyecte los estados financieros y FCFF (no discutido en este artículo)

- La previsión del estado de resultados (P&L) es más importante para los analistas. Por lo tanto, debes dedicar mucho tiempo a esto. En esto, debe leer el informe anual y otros documentos para obtener una comprensión sólida de la previsión.

- Es aconsejable que también lea los informes de investigación de otras casas de bolsa para comprender cómo han modelado las cifras de ventas.

- Pronosticar los estados financieros para los próximos 5 años (período de pronóstico explícito) - modelo financiero

- Cuando pronostica los estados financieros de la empresa, solo debe proyectar los estados financieros de la empresa durante los próximos 4-5 años y, en general, no más allá de eso.

- Teóricamente podemos proyectar los estados financieros para los próximos 100-200 años; sin embargo, si lo hacemos, introducimos mucha volatilidad basada en supuestos.

Paso # 3: Encuentre el precio justo de las acciones de la empresa descontando el FCFF y la TV

- Calcular FCFF para los próximos 5 años derivado del modelo financiero

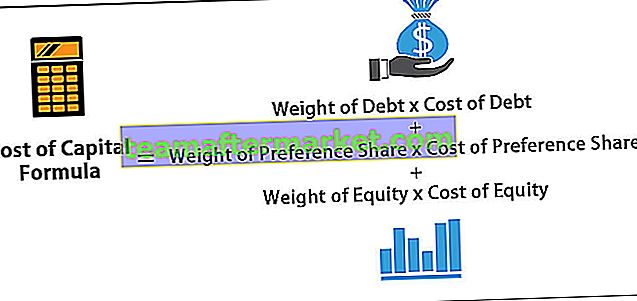

- Aplique un WACC (costo de capital promedio ponderado) adecuado a partir de los cálculos de la estructura de capital.

- Calcular el valor presente del FCFF del período explícito

- Calcule el valor de la empresa (período posterior al período explícito)

- Valor empresarial = valor presente (período explícito FCFF) + valor presente (TV)

- Encuentre el valor patrimonial de la empresa después de deducir la deuda neta.

- Divida el valor patrimonial de la empresa por el número total de acciones para llegar al “valor razonable intrínseco” de la empresa.

- Recomendar si "COMPRAR" o "VENDER"

Además, observe el valor empresarial frente al valor patrimonial

Fórmula de valor terminal

Una suposición importante aquí es la "empresa en marcha" de la empresa. En otras palabras, la empresa no detendrá sus operaciones comerciales después de unos años; sin embargo, seguirá funcionando para siempre. El valor de la empresa (valor empresarial) es básicamente el valor presente de todos los flujos de caja libres futuros para la empresa.

Podemos representar el valor de la empresa usando la fórmula del valor terminal a continuación:

t = tiempo, WACC es el costo promedio ponderado del capital o tasa de descuento, FCFF es el flujo de efectivo libre para la empresa

Podemos dividir la fórmula del valor terminal anterior en dos partes: 1) Valor presente del pronóstico explícito, 2) Valor presente de TV

3 tipos de fórmulas de valor terminal

Hay tres fórmulas para calcular el valor terminal de la empresa. Los dos primeros enfoques asumen que la empresa existirá en funcionamiento en el momento de la estimación de la TV. El tercer enfoque supone que la empresa es absorbida por una empresa más grande, pagando así el precio de adquisición. Veamos estos enfoques en detalle.

1) Método de crecimiento perpetuo o modelo de crecimiento perpetuo de Gordon

Recuerde que el supuesto aquí es el de "empresa en marcha".

Este método es la fórmula preferida para calcular el Valor Terminal de la empresa. Este método asume que el crecimiento de la empresa continuará (tasa de crecimiento estable) y que el rendimiento del capital será mayor que el costo de capital. Descontamos el flujo de caja libre a la empresa más allá de los años proyectados y encontramos el valor terminal.

Usando matemáticas geniales, podemos simplificar la fórmula como se muestra a continuación:

El numerador de la fórmula anterior también se puede escribir como FCFF (6) = FCFF (5) x (1+ tasa de crecimiento)

La fórmula del valor terminal revisada es la siguiente:

Una estimación razonable de la tasa de crecimiento estable aquí es la tasa de crecimiento del PIB del país. El método de crecimiento de Gordon se puede aplicar en empresas maduras y la tasa de crecimiento es relativamente estable. Un ejemplo podrían ser las empresas maduras del sector del automóvil, el sector de bienes de consumo, etc.

2) Modelo sin perpetuidad del crecimiento

¡Esta fórmula asume que la tasa de crecimiento es cero! Este supuesto implica que el rendimiento de las nuevas inversiones es igual al costo de capital.

Fórmula de valor terminal de perpetuidad sin crecimiento

Esta metodología puede ser útil en sectores donde la competencia es alta y la oportunidad de obtener un rendimiento excesivo tiende a reducirse a cero.

3) Salir del método múltiple

Esta fórmula utiliza el supuesto subyacente de que un mercado de bases múltiples es un enfoque justo para valorar un negocio. Un valor se determina típicamente como un múltiplo de EBIT o EBITDA. Para los negocios cíclicos, en lugar de la cantidad de EBITDA o EBIT al final del año n, usamos un EBIT o EBITDA promedio en el transcurso de un ciclo. Por ejemplo, si el sector de metales y minería se cotiza a 8 veces el múltiplo EV / EBITDA, entonces la TV de la empresa implícita al usar este método sería 8 x EBITDA de la empresa.

Ejemplo de cálculo de valor terminal en Excel

En este ejemplo, calculamos el valor razonable de las acciones utilizando los enfoques de cálculo de valor de dos terminales discutidos anteriormente. Puede descargar la plantilla de Excel de valor terminal para el siguiente ejemplo:

Además de la información anterior, tiene la siguiente información:

- Deuda = $ 100

- Efectivo = $ 50

- Número de acciones = 100

Encuentre el valor razonable por acción de las acciones utilizando los dos métodos de cálculo de valor terminal propuestos

Cálculo del precio de las acciones: utilizando el método de crecimiento perpetuo

Paso 1: Calcule el VAN del flujo de caja libre a la empresa para el período de pronóstico explícito (2014-2018)

Paso 2: Calcule el valor terminal de la acción (a fines de 2018) utilizando el método de crecimiento perpetuo

Paso 3: Calcule el valor actual del televisor

Paso 4: Calcule el valor empresarial y el precio de la acción

Tenga en cuenta que en este ejemplo, la contribución del valor terminal al valor de la empresa es del 78%. Esta no es una excepción. Generalmente, observará que contribuye al 60-80% del valor total.

Cálculo del precio de las acciones: utilizando el método de salida múltiple.

Paso 1: Calcule el VAN del flujo de caja libre a la empresa para el período de pronóstico explícito (2014-2018). Consulte el método anterior, donde ya hemos completado este paso.

Paso 2: Calcule el valor terminal de la acción (a fines de 2018) utilizando el método de salida múltiple. Supongamos que en esta industria, las empresas promedio se cotizan a un múltiplo de 7x EV / EBITDA. Podemos aplicar este mismo múltiplo para encontrar la TV de este stock.

Paso 3 : Calcule el valor actual del televisor

Paso 4: Calcule el valor empresarial y el precio de la acción

Tenga en cuenta que en este ejemplo, la contribución de la televisión al valor empresarial es del 77%.

Con ambos métodos, obtenemos precios de las acciones muy próximos entre sí. A veces, puede observar grandes variaciones en los precios de las acciones y, en ese caso, debe validar sus suposiciones para investigar una diferencia tan grande en los precios de las acciones utilizando las dos metodologías.

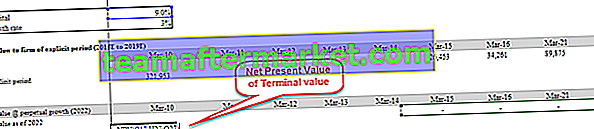

Valor terminal de Alibaba (utilizando el método de crecimiento perpetuo)

Puede descargar el modelo financiero de Alibaba desde aquí. El siguiente diagrama detalla el flujo de caja libre para la empresa de Alibaba y el enfoque para encontrar la valoración justa de la empresa.

Valoración de Alibaba = Valor actual de FCFF (2015-2022) + Valor actual de FCFF (2023 hasta infinito "TV")

Paso 1: Calcule el VAN del flujo de caja libre a la empresa de Alibaba para el período explícito (2015-2022)

Paso 2 - Calcular el valor terminal de Alibaba al final del año 2022 - En este modelo DCF, hemos utilizado el método de Perpetuity Growth para calcular el valor terminal de Alibaba

Paso 3. Calcule el valor actual neto del televisor.

Paso 4: Calcule el valor empresarial y el precio justo de las acciones de Alibaba

Tenga en cuenta que la televisión aporta aproximadamente el 72% del valor empresarial total en el caso de Alibaba

¿Puede el valor terminal ser negativo?

Teóricamente, SÍ, ¡Prácticamente NO!

En teoría, esto puede suceder cuando el valor Terminal se calcula utilizando el método de crecimiento a perpetuidad.

En la fórmula de valor terminal anterior, si asumimos WACC <tasa de crecimiento , entonces el valor derivado de la fórmula será Negativo. Esto es muy difícil de digerir, ya que una empresa de alto crecimiento ahora muestra un valor terminal negativo solo por la fórmula utilizada. Sin embargo, este supuesto de alta tasa de crecimiento es incorrecto. No podemos asumir que una empresa va a crecer a un ritmo muy alto hasta el infinito. Si este es el caso, entonces esta empresa atraerá todo el capital disponible en el mundo. Con el tiempo, la empresa se convertiría en toda la economía y en todas las personas que trabajan para esta empresa (¡Fantástico! ¡Desafortunadamente, esto es poco probable!)

Al hacer una valoración, prácticamente no existe un valor terminal negativo. Sin embargo, si la empresa sufre enormes pérdidas y se declara en quiebra en el futuro, el valor de las acciones será cero. Otra causa podría ser si el producto de la empresa se está volviendo obsoleto, como las máquinas de escribir o los buscapersonas, o Blackberry (?). Aquí también, puede caer en una situación en la que el valor del capital literalmente se acerque a cero.

Limitaciones del valor terminal

- Tenga en cuenta que si utilizamos los métodos múltiples de salida, entonces estamos mezclando el enfoque de flujo de efectivo descontado con el enfoque de valoración relativa, ya que los múltiplos de salida han llegado de empresas comparables.

- Por lo general, aporta más del 75% del valor total. Esto se vuelve un poco arriesgado si tiene en cuenta el hecho de que este valor varía mucho incluso con un cambio del 1% en WACC o Tasas de crecimiento.

- Puede haber empresas como Box, que demuestren flujo de caja libre negativo para la empresa. En este caso, ninguno de los tres enfoques funcionará. Esto implica que no puede aplicar un enfoque de flujo de efectivo descontado. La única forma de valorar una empresa de este tipo será utilizando múltiplos de valoración relativa.

- La tasa de crecimiento no puede ser mayor que WACC. Si ese es el caso, entonces no puede aplicar el método de crecimiento perpetuo para calcular el valor terminal.

Video de valor terminal

Conclusión

El valor terminal es un concepto muy importante en los flujos de caja descontados ya que representa más del 60% -80% de la valoración total de la empresa. Debe poner especial atención en asumir las tasas de crecimiento (g), las tasas de descuento (WACC) y los múltiplos (razón PE, precio a libro, razón PEG, EV / EBITDA o EV / EBIT). También es útil calcular el valor terminal utilizando los dos métodos (método de crecimiento a perpetuidad y métodos múltiples de salida) y validar las suposiciones utilizadas.

¿Que sigue?

Si aprendió algo nuevo o disfrutó de la publicación, deje un comentario a continuación. Déjame saber lo que piensas. Muchas gracias y cuídate. ¡Feliz aprendizaje!

Publicaciones útiles

Original text

- Fórmula de valor empresarial

- Fórmula del modelo de crecimiento de Gordon

- Ejemplos de valor patrimonial

- Ejemplo de FCFF <