¿Qué es el análisis de razones?

El análisis de razones es un método matemático en el que se analizan diferentes razones financieras de una empresa, tomadas de las hojas financieras y otra información disponible públicamente, para obtener información sobre los detalles financieros y operativos de la empresa.

Esta es la guía más completa sobre análisis de razones / análisis de estados financieros.

Esta guía escrita por expertos va más allá del galimatías habitual y explora el análisis práctico de los estados financieros tal como lo utilizan los banqueros de inversión y los analistas de investigación de acciones.

Aquí he tomado el caso de estudio de Colgate y calculado Ratios en Excel desde cero.

Tenga en cuenta que esta guía de Análisis de razones de estados financieros tiene más de 9000 palabras y me tomó 4 semanas completarla. Para guardar esta página para referencia futura y no olvide compartirla :-)

LO MÁS IMPORTANTE : descargue la plantilla de Excel Colgate Ratio para seguir las instrucciones

Descargar la plantilla de Excel de análisis de relación de Colgate

Descargue estas plantillas de Excel de Colgate resueltas y sin resolver

Puede utilizar la siguiente navegación para preseleccionar y conocer el análisis de razones del tema del estado financiero en el que desea centrarse. Además, puede filtrar directamente los conceptos básicos o la aplicación de tipos de análisis en los estudios de caso de Colgate o elegir aprender ambos simultáneamente de los siguientes.

Quiero hacer aprender

Análisis verticalAnálisis horizontalAnálisis de tendencias

Quiero aprender los tipos de análisis de razones.

Índice de solvencia Rendimiento operativo Análisis de riesgos Análisis de crecimiento

Quiero aprender lo siguiente

Estudios de casos de ConceptColgate

| Análisis de ratios en finanzas (léame primero) |

Paso 1: descargue la plantilla de análisis de relación del modelo de Excel de Colgate. Utilizará esta plantilla para el análisis

Descargar la plantilla de análisis de relación de Colgate

Paso 2: tenga en cuenta que obtendrá dos plantillas: 1) Modelo Colgate sin resolver 2) Modelo Colgate resuelto

Paso 3- Debe comenzar con la plantilla de modelo de Colgate sin resolver. Siga las instrucciones de cálculo de Análisis de relación paso a paso para el análisis.

Paso 4 - ¡ Feliz aprendizaje!

Tabla de contenido

He facilitado la navegación para que aprenda los tipos de análisis de relación.

- Índice de liquidez

- Coeficiente de solvencia

- Ratios de rotación

- Desempeño operativo

- Eficiencia operativa

- Rentabilidad operativa

- Análisis de riesgo

- Riesgo del negocio

- Riesgo financiero

- Riesgo de liquidez externa

- Análisis de crecimiento

Propósito del análisis de razones en finanzas

El propósito del Análisis de Razones es evaluar el desempeño de la gerencia en Rentabilidad, Eficiencia y Riesgo

Aunque la información de los estados financieros es histórica, se utiliza para proyectar el desempeño futuro

El análisis de relaciones se puede realizar utilizando tres métodos:

- Análisis vertical (también llamado análisis de declaraciones de tamaño común) : compara cada elemento con el caso base de los estados financieros. Todos los elementos del estado de resultados se expresan como un porcentaje de las ventas. Los elementos del balance general se expresan como un porcentaje de los activos totales o pasivos totales (tenga en cuenta los activos totales = pasivos totales)

- Análisis horizontal: compara los dos estados financieros (estado de resultados, balance general) o determina el cambio absoluto y los cambios porcentuales.

- Análisis de razones : pone en perspectiva las variables comerciales importantes comparándolas con otros números. Proporciona una relación significativa entre los valores individuales en los estados financieros.

Entonces, ¿cuál es el mejor cuando se trata de análisis de razones ?

Por supuesto, no puede elegir un solo método como el mejor y ÚNICO método para hacer el análisis de razón.

Debe realizar los TRES análisis para obtener una imagen completa de la Compañía.

Miremos cada uno de ellos uno por uno.

Análisis vertical

El análisis vertical es una técnica que se utiliza para identificar dónde una empresa ha aplicado sus recursos y en qué proporción esos recursos se distribuyen entre las distintas cuentas del balance y del estado de resultados. El análisis determina el peso relativo de cada cuenta y su participación en los recursos de activos o la generación de ingresos.

Análisis vertical - Estado de resultados

- En el estado de resultados, el análisis vertical es una herramienta universal para medir el desempeño relativo de la empresa de un año a otro en términos de costo y rentabilidad.

- Siempre debe incluirse como parte de cualquier análisis financiero. Aquí, los porcentajes se calculan en relación con las Ventas, que se consideran 100%.

- Este esfuerzo de análisis vertical en el estado de resultados a menudo se conoce como análisis de márgenes, ya que arroja los diferentes márgenes en relación con las ventas.

- También nos ayuda a hacer el análisis de series de tiempo (cómo los márgenes han aumentado / disminuido a lo largo de los años) y también ayuda en el análisis transversal con otras empresas comparables en la industria.

Análisis vertical del estado de resultados: estudio de caso de Colgate

- Para cada año, las partidas del estado de resultados se dividen por el número de línea superior (ventas netas) de su año respectivo.

- Por ejemplo, para Beneficio bruto, es Beneficio bruto / Ventas netas. Lo mismo para otros números

¿Qué podemos interpretar con el análisis vertical de Colgate Palmolive?

- El análisis de relación vertical nos ayuda a analizar las tendencias históricas.

- Tenga en cuenta que a partir del análisis vertical, solo llegamos al punto de hacer las preguntas correctas (identificación de problemas). Sin embargo, aquí no obtenemos respuestas a nuestras preguntas.

- En Colgate, observamos que el margen de utilidad bruta (Utilidad bruta / Ventas netas) ha estado en el rango de 56% -59%. ¿Por qué fluctuante?

- También notamos que los gastos de administración y ventas generales (SG&A) han disminuido de 36.1% en 2007 a 34.1% en el año terminado en 2015. ¿Por qué?

- Además, tenga en cuenta que los ingresos operativos se redujeron significativamente en 2015. ¿Por qué?

- La utilidad neta disminuyó sustancialmente a menos del 10%. ¿Por qué?

- Además, las tasas impositivas efectivas aumentaron al 44% en 2015 (desde 2008 hasta 2014, estuvo en el rango de 32-33%). ¿Por qué?

Análisis vertical - Balance general (¿Relación de tamaño común?)

- El Análisis Vertical del Balance General normaliza el Balance General y expresa cada ítem en el porcentaje del total de activos / pasivos.

- Nos ayuda a comprender cómo se ha movido cada elemento del balance a lo largo de los años. Por ej. ¿Ha aumentado o disminuido la deuda?

- También ayuda en el análisis transversal (comparando la solidez del balance con otras empresas comparables)

Análisis vertical del balance: estudio de caso de Colgate

- Para cada año, las partidas del balance general se dividen por el número de activos principales (o pasivos totales) de su año respectivo.

- Por ejemplo, para Cuentas por cobrar, calculamos como Cuentas por cobrar / Activos totales. Lo mismo ocurre con otras partidas del balance.

Interpretación del análisis vertical de Colgate

- El efectivo y equivalentes de efectivo ha aumentado desde el 4,2% en 2007 y actualmente se sitúa en el 8,1% del activo total. ¿Por qué una acumulación de efectivo?

- Las cuentas por cobrar disminuyeron de 16.6% en 2007 a 11.9% en 2015. ¿Significa esto términos de política crediticia más estrictos?

- Los inventarios también han disminuido, del 11,6% al 9,9% en general. ¿Por qué?

- ¿Qué se incluye en “otros activos corrientes”? Muestra un aumento constante del 3,3% al 6,7% de los activos totales durante los últimos 9 años.

- ¿Qué se incluye en otros activos? ¿Por qué muestra una tendencia fluctuante?

- Por el lado de los pasivos, puede haber muchas observaciones que podemos destacar. Las cuentas por pagar disminuyeron continuamente durante los últimos 9 años y actualmente representan el 9,3% del activo total.

- ¿Por qué ha habido un salto significativo en la Deuda a Largo Plazo hasta el 52,4% en 2015? Para esto, ¿necesitamos investigar esto en el 10K?

- Los intereses minoritarios también han aumentado durante el período de 9 años y ahora se encuentran en 2.1%

Análisis horizontal

El análisis horizontal es una técnica que se utiliza para evaluar las tendencias a lo largo del tiempo calculando los aumentos o disminuciones porcentuales en relación con un año base. Proporciona un vínculo analítico entre cuentas calculadas en diferentes fechas utilizando la moneda con diferente poder adquisitivo. En efecto, este análisis indexa las cuentas y compara la evolución de estas en el tiempo.Al igual que con la metodología de análisis vertical, surgirán problemas que deben investigarse y complementarse con otras técnicas de análisis financiero. El objetivo es buscar síntomas de problemas que puedan diagnosticarse mediante técnicas adicionales. Veamos un ejemplo.

Análisis horizontal del estado de resultados de Colgate

Calculamos la tasa de crecimiento de cada una de las partidas con respecto al año anterior.Por ejemplo, para encontrar la tasa de crecimiento de las ventas netas de 2015, la fórmula es (Ventas netas 2015 - Ventas netas 2014) / Ventas netas 2014

¿Qué podemos interpretar con el análisis horizontal de Colgate Palmolive?

- En los últimos dos años, Colgate ha experimentado una caída en las cifras de ventas netas. En 2015, Colgate experimentó una disminución del -7,2% en 2015. ¿Por qué?

- El costo de ventas, sin embargo, ha disminuido (positivo desde el punto de vista de la empresa). ¿Por qué esto es tan?

- La utilidad neta disminuyó en los últimos tres años, con una disminución de hasta 36.5% en 2015.

Análisis de tendencia

El análisis de tendencias compara el crecimiento general de las partidas clave de los estados financieros a lo largo de los años desde el caso base.

Por ejemplo, en el caso de Colgate, asumimos que 2007 es el caso base y analizamos el desempeño en Ventas y Utilidad neta a lo largo de los años.

- Observamos que las ventas han aumentado solo un 16,3% durante un período de 8 años (2008-2015).

- También observamos que la utilidad neta general ha disminuido en un 20,3% durante el período de 8 años.

Marco para el análisis de razones

El análisis de razones de los estados financieros es otra herramienta que ayuda a identificar cambios en la situación financiera de una empresa. Una sola razón no es suficiente para juzgar adecuadamente la situación financiera de la empresa. Varias razones deben analizarse juntas y compararse con las razones del año anterior, o incluso con otras empresas de la misma industria. Este aspecto comparativo del análisis es extremadamente importante en el análisis financiero. Es importante señalar que las relaciones son parámetros y no medidas precisas o absolutas. Por tanto, las proporciones deben interpretarse con cautela para evitar conclusiones erróneas. Un analista debe intentar ir detrás de los números, colocarlos en su perspectiva adecuada y, si es necesario, hacer las preguntas correctas para otros tipos de análisis de razones.

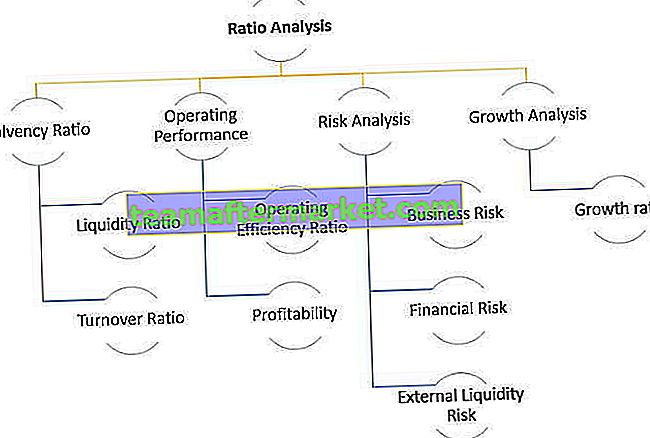

Análisis del coeficiente de solvencia

El tipo de análisis de coeficiente de solvencia se subdivide principalmente en dos partes: análisis de liquidez y análisis de volumen de negocios del estado financiero. Además, se subdividen en 10 proporciones, como se muestra en el diagrama siguiente.

Discutiremos cada subcategoría una por una.

Análisis de ratio de liquidez

El análisis del índice de liquidez mide qué tan líquidos son los activos de la empresa (con qué facilidad se pueden convertir los activos en efectivo) en comparación con sus pasivos corrientes. Hay tres coeficientes de liquidez comunes

- Análisis actual

- Relación de prueba ácida (o activo rápido)

- Ratio de efectivo

# 1 - Relación actual

¿Qué es la relación actual?

El coeficiente circulante es el coeficiente más utilizado para medir la liquidez de la empresa, ya que es una medida rápida, intuitiva y sencilla para comprender la relación entre el activo circulante y el pasivo circulante. Básicamente responde a esta pregunta "¿Cuántos dólares en activos circulantes tiene la empresa para cubrir cada $ de pasivo circulante"?

Fórmula de razón corriente = Activo corriente / Pasivo corrienteTomemos un ejemplo simple de cálculo de razón actual,

Activo corriente = $ 200 Pasivo corriente = $ 100Razón actual = $ 200 / $ 100 = 2.0x

Esto implica que la empresa tiene dos dólares de activo circulante por cada dólar de pasivo circulante.

Interpretación del analista del coeficiente actual

- El coeficiente circulante nos proporciona una estimación aproximada de si la empresa podría "sobrevivir" durante un año o no. Si el Activo corriente es mayor que el Pasivo corriente, interpretamos que la empresa puede liquidar sus activos corrientes y liquidar sus pasivos corrientes y sobrevivir al menos durante un ciclo operativo.

- El coeficiente circulante en sí mismo no nos proporciona detalles completos sobre la calidad de los activos circulantes y si son totalmente realizables.

- Si los activos corrientes consisten principalmente en cuentas por cobrar, deberíamos investigar la posibilidad de cobrar dichas cuentas por cobrar.

- Si los activos corrientes consisten en grandes inventarios, entonces debemos tener en cuenta el hecho de que los inventarios tardarán más en convertirse en efectivo, ya que no se pueden vender fácilmente. Los inventarios son activos mucho menos líquidos que las cuentas por cobrar.

- También deben examinarse los vencimientos medios de los activos y pasivos corrientes. Si los pasivos corrientes vencen en el próximo mes, los activos circulantes que proporcionan liquidez en 180 días pueden no ser de mucha utilidad.

Análisis de razón corriente - Ejemplo de estudio de caso de Colgate

Calculemos ahora las razones actuales para Colgate.

- Colgate ha mantenido un índice circulante saludable de más de 1 en los últimos 10 años.

- La razón circulante de Colgate para 2015 fue de 1.24x. Esto implica que los activos corrientes de Colgate son más que los pasivos corrientes de Colgate.

- Sin embargo, aún necesitamos investigar la calidad y liquidez de los Activos Corrientes. Observamos que alrededor del 45% de los activos circulantes en 2015 consisten en inventarios y otros activos circulantes. Esto puede afectar la posición de liquidez de Colgate.

- Al investigar el inventario de Colgate, observamos que la mayor parte del inventario consiste en productos terminados (que es mejor en liquidez que los suministros de materias primas y el trabajo en curso).

fuente: Informe Colgate 2015 10K, Pg - 100

A continuación se muestra una comparación rápida de la relación actual de Colgate frente a P&G frente a Unilever

fuente: ycharts

- El coeficiente actual de Colgate, en comparación con su grupo de aliados (P&G y Unilever), parece ser mucho mejor.

- La razón corriente de Unilever parece estar disminuyendo en los últimos 5 años. Sin embargo, el índice actual de P&G se ha mantenido por debajo de 1 en los últimos 10 años aproximadamente.

# 2 - Análisis de relación rápida

¿Qué es una relación rápida?

- A veces, los activos corrientes pueden contener grandes cantidades de inventario, gastos pagados por adelantado, etc. Esto puede sesgar las interpretaciones de la razón corriente, ya que no son muy líquidas.

- Para abordar este problema, si consideramos los únicos activos más líquidos como efectivo y equivalentes de efectivo y cuentas por cobrar, entonces deberíamos proporcionarnos una mejor imagen de la cobertura de las obligaciones a corto plazo.

- Esta proporción se conoce como proporción rápida o prueba ácida.

- La regla general para un índice de prueba de ácido saludable es 1.0.

Tomemos un ejemplo simple de cálculo de razón rápida,

Efectivo y equivalentes de efectivo = $ 100Cuentas por cobrar = $ 500

Pasivo corriente = $ 1000

Entonces Quick Ratio = ($ 100 + $ 500) / $ 1000 = 0.6x

Interpretación del analista

- Las cuentas por cobrar son más líquidas que los inventarios.

- Esto se debe a que las cuentas por cobrar se convierten directamente en efectivo después del período de crédito; sin embargo, los inventarios se convierten primero en cuentas por cobrar, que a su vez requieren más tiempo para convertirse en efectivo.

- Además, puede haber incertidumbre relacionada con el valor real del inventario realizado, ya que parte del mismo puede volverse obsoleto, los precios pueden cambiar o puede resultar dañado.

- Cabe señalar que una relación rápida baja no siempre puede significar problemas de liquidez para la empresa. Puede encontrar ratios rápidos bajos en negocios que venden en efectivo (por ejemplo, restaurantes, supermercados, etc.). En estos negocios, no hay cuentas por cobrar; sin embargo, puede haber una gran cantidad de inventario.

Análisis de razón rápida: ejemplo de estudio de caso de Colgate

Veamos ahora la interpretación de razón rápida en Colgate.

El ratio rápido de Colgate es relativamente saludable (entre 0,56x - 0,73x). Esta prueba de fuego nos muestra la capacidad de la empresa para liquidar pasivos a corto plazo utilizando cuentas por cobrar y efectivo y equivalentes de efectivo.

A continuación se muestra una comparación rápida del análisis Quick Ratio de Colgate frente a P&G frente a Unilever

fuente: ycharts

fuente: ycharts

En comparación con sus pares, Colgate tiene una proporción rápida muy saludable.

Si bien la relación rápida de Unilever ha estado disminuyendo durante los últimos 5-6 años, también notamos que la relación rápida de P&G es mucho más baja que la de Colgate.

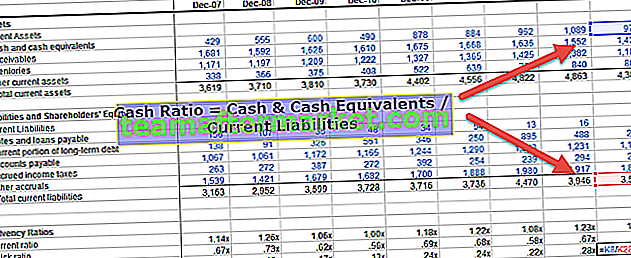

# 3 - Análisis de coeficiente de efectivo

¿Qué es el coeficiente de efectivo?

El índice de cobertura de efectivo considera solo el efectivo y los equivalentes de efectivo (son los activos más líquidos dentro de los activos corrientes). Si la empresa tiene una tasa de efectivo más alta, es más probable que pueda pagar sus pasivos a corto plazo.

Fórmula de coeficiente de efectivo = Efectivo y equivalentes de efectivo / Pasivo corrienteTomemos un ejemplo simple de cálculo de coeficiente de efectivo,

Efectivo y equivalentes de efectivo = $ 500Pasivo corriente = $ 1000

Entonces Quick Ratio = $ 500 / $ 1000 = 0.5x

Interpretación del analista

- Las tres razones: Razones actuales, Razones rápidas y Razones de efectivo deben examinarse para comprender la imagen completa de la posición de liquidez de la Compañía.

- El coeficiente de efectivo es la prueba de liquidez definitiva. Si este número es grande, obviamente podemos suponer que la empresa tiene suficiente efectivo en su banco para pagar sus pasivos a corto plazo.

Ratio de efectivo: ejemplo de estudio de caso de Colgate

Calculemos los ratios de caja en Colgate.

Colgate ha mantenido un índice de efectivo saludable de 0.1xa 0.28x en los últimos 10 años. Con este índice de efectivo más alto, la empresa está en una mejor posición para pagar sus pasivos corrientes.

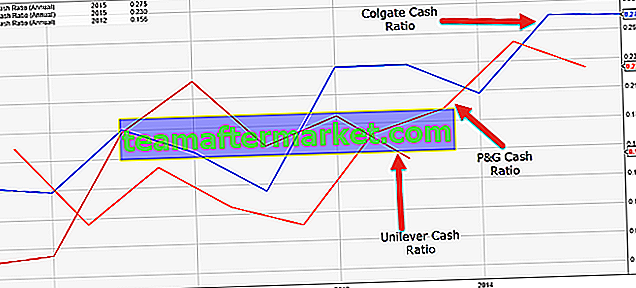

A continuación se muestra una comparación rápida del coeficiente de efectivo de Colgate frente a P&G frente a Unilever

fuente: ycharts

fuente: ycharts

El coeficiente de efectivo de Colgate, en comparación con sus pares, parece ser muy superior.

El coeficiente de efectivo de Unilever ha estado disminuyendo en los últimos 5-6 años.

El coeficiente de efectivo de P&G ha mejorado constantemente durante los últimos 3-4 años.

Ratios de rotación

Vimos en los tres índices de liquidez anteriores (coeficientes actual, rápido y efectivo) que responde a la pregunta: "Si la empresa tiene suficientes activos líquidos para compensar sus pasivos corrientes". Entonces, esta proporción se trata de las cantidades en dólares.

Sin embargo, cuando miramos el análisis del índice de rotación, tratamos de analizar la liquidez a partir de "cuánto tiempo le tomará a la empresa convertir el inventario y las cuentas por cobrar en efectivo o el tiempo necesario para pagar a sus proveedores".

Los índices de rotación comúnmente utilizados incluyen:

- 4) Rotación de cuentas por cobrar

- 5) Días de cuentas por cobrar

- 6) Rotación de inventario

- 7) Días de inventario

- 8) Rotación de cuentas a pagar

- 9) Días pagaderos

- 10) Ciclo de conversión de efectivo

# 4 - Análisis del índice de rotación de cuentas por cobrar

¿Qué es el análisis del índice de rotación de cuentas por cobrar?

- El índice de rotación de cuentas por cobrar se puede calcular dividiendo las ventas a crédito por las cuentas por cobrar.

- Intuitivamente. nos proporciona la cantidad de veces que las cuentas por cobrar (ventas a crédito) se convierten en ventas en efectivo

- Las cuentas por cobrar se pueden calcular para el año completo o para un trimestre específico.

- Para calcular las cuentas por cobrar de un trimestre, se deben tomar las ventas anualizadas en el numerador.

Tomemos un ejemplo simple de cálculo de rotación de cuentas por cobrar,

Ventas = $ 1000El crédito otorgado es del 80%

Cuentas por cobrar = $ 200

Ventas a crédito = 80% de $ 1000 = $ 800

Rotación de cuentas por cobrar = $ 800 / $ 200 = 4.0x

Interpretación del analista

- Tenga en cuenta que las ventas totales incluyen las ventas en efectivo + las ventas a crédito. Solo las ventas a crédito se convierten en cuentas por cobrar; por lo tanto, solo deberíamos tomar las Ventas a Crédito.

- Si una empresa vende la mayoría de sus artículos en efectivo, no habrá ventas a crédito.

- Es posible que las cifras de ventas a crédito no estén disponibles directamente en el informe anual. Es posible que deba profundizar en la discusión y el análisis de la Administración para comprender este número.

- Si aún es difícil encontrar el porcentaje de ventas a crédito, entonces eche un vistazo a las conferencias telefónicas donde los analistas cuestionan a la gerencia sobre las variables comerciales relevantes. A veces no está disponible en absoluto.

Cuentas por cobrar - Ejemplo de Colgate

- Para calcular la rotación de las cuentas por cobrar, hemos considerado el promedio de las cuentas por cobrar. Consideramos las cifras “promedio” ya que son partidas del balance.

- Por ejemplo, como se muestra en la imagen a continuación, tomamos el promedio de cuentas por cobrar de 2014 y 2015.

- Además, tenga en cuenta que asumí que el 100% de las ventas de Colgate eran "Ventas a crédito".

- Observamos que la rotación de cuentas por cobrar fue inferior a 10 veces en 2008-2010. Sin embargo, mejoró significativamente en los últimos 8 años y estuvo más cerca de 11 veces en 2015.

- Una mayor rotación de cuentas por cobrar implica una mayor frecuencia de conversión de cuentas por cobrar en efectivo (¡esto es bueno!)

A continuación se muestra una comparación rápida de la rotación de cuentas por cobrar de Colgate frente a P&G frente a Unilever

- Observamos que el índice de rotación de cuentas por cobrar de P&G es ligeramente superior al de Colgate.

- La rotación de cuentas por cobrar de Unilever es más cercana a la de Colgate.

fuente: ycharts

# 5 - Días por cobrar

¿Qué son los días por cobrar?

Los días de cuentas por cobrar están directamente vinculados con la rotación de cuentas por cobrar. Los días de cuentas por cobrar expresan la misma información pero en términos de un número de días en un año. Esto proporciona una medida intuitiva de los días de cobro de cuentas por cobrar.Puede calcular los días de cuentas por cobrar basándose en los números del balance general de fin de año.

Sin embargo, muchos analistas prefieren usar el número promedio de cuentas por cobrar del balance general para calcular el período promedio de cobranza. (una forma correcta es usar el balance general promedio)

Fórmula de días de cuentas por cobrar = número de días del año / rotación de cuentas por cobrarTomemos el ejemplo anterior y averigüemos los días por cobrar.

Tomemos un ejemplo sencillo de cálculo de días por cobrar,

Rotación de cuentas por cobrar = 4.0xNúmero de días en un año = 365

Días de cuentas por cobrar = 365 / 4.0x = 91.25 días ~ 91 días

Esto implica que la empresa tarda 91 días en convertir las cuentas por cobrar en efectivo.

Interpretación del analista

- La mayoría de los analistas toman 365 días; sin embargo, algunos analistas también utilizan 360 como el número de días del año. Esto se hace normalmente para simplificar los cálculos.

- Los días de cuentas por cobrar deben compararse con el período de crédito promedio ofrecido por la empresa. Por ejemplo, en el caso anterior, si el Período de Crédito ofrecido por la empresa es de 120 días y están recibiendo efectivo en solo 91 días, esto implica que a la empresa le está yendo bien en el cobro de sus cuentas por cobrar.

- Sin embargo, si el período de crédito ofrecido es de 60 días, entonces puede encontrar una cantidad significativa de cuentas por cobrar anteriores en el balance, lo que obviamente no es bueno desde el punto de vista de la empresa.

Días por cobrar: ejemplo de estudio de caso de Colgate

- Calculemos los días de cuentas por cobrar de Colgate. Para calcular los días por cobrar, hemos tomado un supuesto de 365 días.

- Como ya habíamos calculado la rotación de cuentas por cobrar arriba, ahora podemos calcular fácilmente las cuentas por cobrar del día.

Los días de cobranza o días promedio de cobro de cuentas por cobrar han disminuido de alrededor de 40 días en 2008 a 34 días en 2015.

Los días de cobranza o días promedio de cobro de cuentas por cobrar han disminuido de alrededor de 40 días en 2008 a 34 días en 2015. - Esto significa que Colgate está haciendo un mejor trabajo al cobrar sus cuentas por cobrar. Es posible que hayan comenzado a implementar una política crediticia más estricta.

Los días de cobranza o días promedio de cobro de cuentas por cobrar han disminuido de alrededor de 40 días en 2008 a 34 días en 2015.

Los días de cobranza o días promedio de cobro de cuentas por cobrar han disminuido de alrededor de 40 días en 2008 a 34 días en 2015.

# 6 - Análisis del índice de rotación de inventarios

¿Qué es el análisis del índice de rotación de inventario?

El índice de inventario significa cuántas veces se restauran los inventarios durante el año. Se puede calcular tomando el costo de los bienes vendidos y dividiéndolo por el inventario. Fórmula de rotación de inventario = costo de los bienes vendidos / inventario.

Tomemos un ejemplo simple de cálculo del índice de rotación de inventario.

Costo de los bienes vendidos = $ 500Inventario = $ 100

Tasa de rotación de inventario = $ 500 / $ 100 = 5.0x

Esto implica que durante el año, el inventario se gasta 5 veces y se restaura a sus niveles originales.

Interpretación del analista

Puede observar que cuando calculamos la rotación de cuentas por cobrar, tomamos Ventas (Ventas a crédito); sin embargo, en el índice de rotación de inventario, tomamos el costo de los bienes vendidos. ¿Por qué?

La razón es que cuando pensamos en cuentas por cobrar, provienen directamente de Ventas realizadas a crédito. Sin embargo, el costo de los bienes vendidos está directamente relacionado con el inventario y se registra en el balance general al costo.

Para obtener una comprensión intuitiva de esto, puede ver la ecuación BASE.

B + A = S + EB = Inventario inicial

A = Adición al Inventario (compras durante el año)

S = Costo de bienes vendidos

E = Inventario final

S = B + A - E

Como observamos en la ecuación anterior, el inventario está directamente relacionado con el costo de los bienes vendidos.

Índice de rotación de inventario: ejemplo de estudio de caso de Colgate

- Calculemos el índice de rotación de inventario de Colgate. Al igual que en la rotación de cuentas por cobrar, tomamos el inventario promedio para calcular la rotación de inventario.

- El inventario de Colgate consiste en Materia prima y suministros, trabajo en progreso y productos terminados.

- La rotación de inventario de Colgate ha estado en el rango de 5x-6x.

- En los últimos 3 años, Colgate ha experimentado una menor tasa de rotación de inventario. Esto significa que Colgate está tardando más en procesar su inventario hasta productos terminados.

# 7 - Inventario de días

¿Qué es el Inventario de Días?

Calculamos el índice de rotación de inventario antes. Sin embargo, la mayoría de los analistas prefieren calcular los días de inventario. Obviamente, esta es la misma información pero más intuitiva. Piense en los días de inventario como el número aproximado de días que tarda el inventario en convertirse en un producto terminado.

Fórmula de días de inventario = Número de días en un año / Rotación de inventario.Tomemos un ejemplo sencillo de cálculo de inventario de días. Usaremos el ejemplo anterior de índice de rotación de inventario y calcularemos los días de inventario.

Costo de los bienes vendidos = $ 500Inventario = $ 100

Tasa de rotación de inventario = $ 500 / $ 100 = 5.0x

Días de inventario = 365/5 = 73 días.

Esto implica que el Inventario se agota cada 73 días en promedio y se restaura a sus niveles originales.

Interpretación del analista

- También puede pensar en los días de inventario como la cantidad de días que una empresa puede continuar con la producción sin reponer su inventario.

- También se debe observar el patrón de estacionalidad en cómo se consume el inventario, dependiendo de la demanda. Es raro que el inventario se consuma constantemente durante todo el año.

Días de inventario: ejemplo de estudio de caso de Colgate

Calculemos los días de rotación de inventario de Colgate. Días de inventario para Colgate = 365 / Rotación de inventario.

- Vemos que el período de procesamiento de inventario ha aumentado de 64,5 días en 2008 a alrededor de 70,5 días en 2015.

- Esto implica que Colgate está procesando su inventario un poco lento en comparación con 2008.

# 8 - Rotación de cuentas por pagar

¿Qué es la rotación de cuentas por pagar?

La rotación de cuentas por pagar indica el número de veces que las cuentas por pagar se rotan durante el período. Se mide mejor contra compras, ya que las compras generan cuentas por pagar.

Fórmula de rotación de cuentas a pagar = Compras / Cuentas a pagarTomemos un ejemplo simple de cálculo de rotación de cuentas a pagar. Del Balance General, se le proporciona lo siguiente:

Inventario final = $ 500Inventario inicial = $ 200

Costo de los bienes vendidos = $ 500

Cuentas por pagar = $ 200

En este ejemplo, primero debemos averiguar las Compras durante el año. Si recuerda la ecuación BASE que usamos anteriormente, podemos encontrar compras fácilmente.

B + A = S + E

B = Inventario inicial

A = Adiciones o Compras durante el año

S = COGS

E = Inventario final

obtenemos, A = S + E - B

Compras o A = $ 500 + $ 500 - $ 200 = $ 800

Rotación de cuentas a pagar = $ 800 / $ 200 = 4.0x

Interpretación del analista

- Algunos analistas cometen el error de tomar el costo de los bienes vendidos en el numerador de esta fórmula de rotación de cuentas por pagar.

- Es importante señalar aquí que la Compra es la que conduce a las Cuentas por pagar.

- Anteriormente vimos que las ventas pueden ser ventas en efectivo y ventas a crédito. Asimismo, las Compras pueden ser Compras en Efectivo y Compras a Crédito. Las compras en efectivo no generan cuentas por pagar; son solo las Compras a Crédito las que conducen a Cuentas por Pagar.

- Idealmente, deberíamos buscar información sobre compras a crédito en el informe anual.

Rotación de cuentas por pagar: ejemplo de estudio de caso de Colgate

En el caso de estudio de Colgate, primero encontramos las Compras. Compras 2015 = COGS 2015 + Inventario 2015 - Inventario 2014

Una vez que tenemos las compras, ahora podemos encontrar la rotación de las cuentas por pagar. Tenga en cuenta que utilizamos el promedio de cuentas por pagar para calcular la proporción.

Observamos que el volumen de negocios por pagar disminuyó a 5.50x en 2015. Esto implica que Colgate está demorando un poco más en realizar los pagos a sus proveedores.

# 9 - Análisis del índice de días a pagar

¿Qué es el análisis del índice de días a pagar?

Al igual que con todos los demás índices de rotación, la mayoría de los analistas prefieren calcular muchos Días por pagar intuitivos. Los días pagaderos representan el número medio de días que tarda una empresa en realizar el pago a sus proveedores.

Fórmula de días de cuentas a pagar = Número de días en un año / Rotación de cuentas a pagarTomemos un ejemplo simple de cálculo de Días pagaderos. Usaremos el ejemplo anterior de Rotación de cuentas a pagar para encontrar los días a pagar.

Anteriormente calculamos la rotación de cuentas a pagar como 4.0xDías pagaderos = 365/4 = 91,25 ~ 91 días

Esto implica que la empresa paga a sus clientes cada 91 días.

Interpretación del analista

- Cuanto mayores sean los días de cuentas por pagar, mejor será para la empresa desde el punto de vista de la liquidez.

- Los días de pago pueden verse afectados por la estacionalidad en el negocio. A veces, una empresa puede almacenar inventarios debido al próximo ciclo comercial. Esto puede distorsionar las interpretaciones que hacemos en los días pagaderos si no tenemos conocimiento de la estacionalidad.

Análisis del índice de cuentas a pagar: ejemplo de estudio de caso de Colgate

Calculemos las cuentas por pagar de Colgate. Como ya hemos calculado la rotación de cuentas a pagar, podemos calcular los días a pagar = 365 / rotación de cuentas a pagar.

Los días pagaderos se han mantenido constantes en alrededor de 66 días durante los últimos 3 años. Esto significa que Colgate tarda unos 66 días en pagar a sus proveedores.

# 10 - Ciclo de conversión de efectivo

¿Qué es el ciclo de conversión de efectivo?

El ciclo de conversión de efectivo es el tiempo total que le toma a la empresa convertir sus salidas de efectivo en entradas de efectivo (retornos). Piense en el ciclo de conversión de efectivo es el tiempo que le toma a una empresa comprar las materias primas, luego convertir el inventario en el producto terminado y vender el producto y recibir efectivo y luego hacer el pago necesario por las compras.

El ciclo de Conversión de efectivo depende principalmente de tres variables: Días por cobrar, Días de inventario y Días por pagar.

Fórmula del ciclo de conversión de efectivo = Días por cobrar + Días de inventario - Días por pagarTomemos un ejemplo simple de cálculo del ciclo de conversión de efectivo,

Días por cobrar = 100 díasDías de inventario = 60 días

Días pagaderos = 30 días

Ciclo de conversión de efectivo = 100 + 60 - 30 = 130 días.

Interpretación del analista de conversión de efectivo

- Significa la cantidad de días que el efectivo de la empresa está estancado en las operaciones del negocio.

- Un ciclo de conversión de efectivo más alto significa que la empresa necesita más tiempo para generar retornos en efectivo.

- Sin embargo, un ciclo de conversión de efectivo más bajo puede verse como una empresa saludable.

- Además, se debe comparar el ciclo de conversión de efectivo con los promedios de la industria para que estemos en una mejor posición para comentar sobre el lado superior / inferior del ciclo de conversión de efectivo.

Ciclo de conversión de efectivo: ejemplo de estudio de caso de Colgate

- Ciclo de conversión de efectivo de Colgate = Días por cobrar + Días de inventario - Días por pagar

- En general, observamos que el ciclo de cobranza de efectivo había disminuido de alrededor de 46 días en 2008 a 38 días en 2015.

- Esto implica que, en general, Colgate está mejorando su ciclo de conversión de efectivo cada año.

- Observamos que el período de cobranza de cuentas por cobrar ha disminuido en general, lo que ha contribuido a la disminución del ciclo de conversión de efectivo.

- Adicionalmente, también notamos que el promedio de días pagaderos ha aumentado, lo que nuevamente contribuyó positivamente al ciclo de conversión de efectivo.

- Sin embargo, el aumento en los días de procesamiento de inventario en los últimos años ha afectado negativamente su ciclo de conversión de efectivo.

Análisis de relaciones: rendimiento operativo

Los índices de desempeño operativo intentan medir cómo se está desempeñando el negocio a nivel del suelo y es suficiencia, generando retornos en relación con los activos desplegados.

Los índices de rendimiento operativo se subdividen en dos según el diagrama siguiente

Ratios de eficiencia operativa

# 11 - Análisis del índice de rotación de activos

¿Qué es el análisis del índice de rotación de activos?

El índice de rotación de activos es una comparación de las ventas con los activos totales. Esta relación proporciona una indicación de la eficiencia con la que se utilizan los activos para generar ventas.

Relación de rotación de activos Fórmula = Ventas totales / ActivosTomemos un ejemplo simple de cálculo del ciclo de conversión de efectivo.

Ventas de la empresa A = $ 900 millonesActivos totales = $ 1.8 mil millones

Rotación de activos = $ 900 / $ 1800 = 0.5x

Esto implica que por cada $ 1 de activos, la empresa genera $ 0.5

Interpretación del analista

- La rotación de activos puede ser extremadamente baja o muy alta, dependiendo de la industria en la que operan.

- La rotación de activos de la empresa manufacturera será menor debido a una gran base de activos en comparación con una empresa que opera en el sector de servicios (menores activos).

- Si la empresa ha experimentado un crecimiento considerable de activos durante el año o el crecimiento ha sido estacional, entonces el analista debe encontrar información adicional para interpretar esas cifras.

Análisis del índice de rotación de activos: ejemplo de estudio de caso de Colgate

Rotación de activos de Colgate = Ventas / Activos promedioObservamos que la rotación de activos de Colgate muestra una tendencia a la baja. La rotación de activos fue de 1,53x en 2008; sin embargo, cada año, esta relación ha disminuido secuencialmente (1,26x en 2015).

# 12 - Rotación neta de activos fijos

¿Qué es la rotación neta de activos fijos?

La rotación neta de activos fijos refleja la utilización de activos fijos (propiedad, planta y equipo).

Fórmula de rotación de activos fijos netos = Ventas totales / Activos fijos netosTomemos un ejemplo simple de cálculo de la rotación de activos fijos netos.

Ventas totales = $ 600Activos fijos netos = $ 600

Rotación neta de activos fijos = $ 600 / $ 600 = 1.0x

Esto implica que por cada $ gastado en activos fijos, la empresa puede generar $ 1.0 en ingresos.

Interpretación del analista

- Esta relación debe aplicarse a sectores de alta intensidad de capital como el automóvil, la fabricación, los metales, etc.

- No debe aplicar este índice a empresas con pocos activos como Servicios o basadas en Internet, ya que los activos fijos netos serán realmente bajos y no serán significativos desde el punto de vista del análisis.

- Este número puede verse temporalmente mal si la empresa ha aumentado considerablemente su capacidad en previsión de ventas futuras.

Rotación neta de activos fijos: ejemplo de estudio de caso de Colgate

Rotación neta de activos fijos de Colgate = Ventas / Activos fijos netos promedio (PPE, neto)

Al igual que la rotación de activos, la rotación neta de activos fijos también muestra una tendencia a la baja.

La rotación neta de activos fijos fue de 5.0x en 2008; sin embargo, esta proporción se redujo a 4.07x en 2015.

# 13 - Rotación de acciones

¿Qué es la rotación de acciones?

La rotación de capital es la relación entre los ingresos totales y el capital social del accionista. Esta relación mide la eficiencia de la empresa en el despliegue de capital para generar ventas.

Fórmula del índice de rotación de capital = Ventas totales / Capital contableTomemos un ejemplo simple de cálculo de la rotación de acciones,

Ventas totales = $ 600Capital del accionista = $ 300

Tasa de rotación de capital = $ 600 / $ 300 = 2.0x.

Esto implica que la empresa está generando $ 2.0 de ventas por cada $ 1.0 del capital social.

Rotación de acciones - Ejemplo de estudio de caso de Colgate

Rotación de capital de Colgate = Ventas / Capital social promedio

Observamos que históricamente, la rotación de capital de Colgate ha estado en el rango de 6x-7x. Sin embargo, saltó a 37,91x en 2015.

Esto se debió principalmente a dos razones: a) El programa de recompra de acciones de Colgate resultó en una reducción de la base de capital cada año. b) Pérdidas acumuladas netas de impuestos (son aquellas pérdidas que no fluyen a la cuenta de resultados).

Análisis del índice de rentabilidad operativa

Los índices de rentabilidad operativa miden cuánto son los costos en relación con las ventas y cuántas ganancias se generan en el negocio en general. Tratamos de responder preguntas como "¿cuánto es el porcentaje de ganancia" o "¿La empresa controla sus gastos comprando inventario, etc. a un precio razonable?"

# 14 - Margen de beneficio bruto

¿Qué es el margen de beneficio bruto?

La ganancia bruta es la diferencia entre las ventas y el costo directo de hacer un producto o brindar un servicio. Tenga en cuenta que aquí no se deducen costes como gastos generales, impuestos e intereses.

Fórmula de margen bruto = (Ventas - Costos de bienes vendidos) / Ventas = Ganancia bruta / VentasTomemos un ejemplo simple de cálculo de margen bruto,

Suponga que las ventas de una empresa son $ 1,000 y su costo de ventas es $ 600Beneficio bruto = $ 1000 - $ 600 = $ 400

Margen de beneficio bruto = $ 400 / $ 1000 = 40%

Interpretación del analista

- El margen bruto puede variar drásticamente entre industrias. Por ejemplo, los productos digitales vendidos en línea tendrán un Margen Bruto extremadamente alto en comparación con una empresa que vende computadoras portátiles.

- El margen bruto es extremadamente útil cuando observamos las tendencias históricas en los márgenes. Si los Márgenes Brutos han aumentado históricamente, entonces podría deberse al aumento de precios o al control de los costos directos. Sin embargo, si los márgenes brutos muestran una tendencia a la baja, entonces puede deberse a una mayor competitividad y, por lo tanto, a una disminución del precio de venta.

- En algunas empresas, los gastos de depreciación también se incluyen en los costos directos. Esto es incorrecto y debe mostrarse debajo de la utilidad bruta en el estado de resultados.

Márgenes brutos: ejemplo de estudio de caso de Colgate

Calculemos el margen bruto de Colgate. Margen bruto de Colgate = Beneficio bruto / Ventas netas.

Tenga en cuenta que la depreciación relacionada con las operaciones de fabricación se incluye aquí Costo de operaciones (Colgate 10K 2015, pág. 63)

Los costos de envío y manipulación se pueden informar en el costo de ventas o en los gastos generales y administrativos de venta. Sin embargo, Colgate ha informado estos costos como parte de Gastos generales y administrativos de venta. Si dichos gastos se incluyen en el costo de ventas, entonces el margen bruto de Colgate habría disminuido en 770 pb de 58.6% a 50.9% y disminuyó en 770pb y 750 pb en 2014 y 2013, respectivamente.

fuente: - Colgate 10K 2015, pg 46

# 15 - Margen de beneficio operativo

¿Qué es el margen de beneficio operativo?

El margen de beneficio operativo o beneficio antes de intereses e impuestos (EBIT) mide la tasa de beneficio sobre las ventas después de los gastos operativos. Los ingresos operativos se pueden considerar como el "resultado final" de las operaciones. Margen de beneficio operativo = EBIT / Ventas

Tomemos un ejemplo simple de cálculo del margen de beneficio operativo,

Usaremos el ejemplo anterior.Suponga que las ventas de una empresa son $ 1,000 y su costo de ventas es $ 600

Gastos de venta, generales y administrativos = $ 100

Depreciación y amortización = $ 50

EBIT = Utilidad bruta - SG&A - D&A = $ 400 - $ 100 - $ 50 = $ 250

Margen de EBIT = $ 250 / $ 1000 = 25%

Interpretación del analista

- Tenga en cuenta que algunos analistas toman el EBITDA (beneficio antes de la depreciación y amortización de impuestos por intereses) en lugar del EBIT como beneficio operativo. Si es así, asumen que la depreciación y la amortización son gastos no operativos.

- La mayoría de los analistas prefiere tomar el EBIT como beneficio operativo. El margen de beneficio operativo es más seguido por los analistas.

- Debe tener en cuenta el hecho de que muchas empresas incluyen elementos no recurrentes (ganancias / pérdidas) en los gastos de venta, generales y administrativos u otros gastos por encima del EBIT. Esto puede aumentar o disminuir los márgenes de EBIT y sesgar su análisis histórico.

Margen de beneficio operativo: ejemplo de estudio de caso de Colgate

Beneficio operativo de Colgate = EBIT / Ventas netas.

Históricamente, la utilidad operativa de Colgate se ha mantenido en el rango del 20% al 23%

Sin embargo, en 2015, el Margen EBIT de Colgate disminuyó significativamente a 17.4%. Esto se debió principalmente al cambio en los términos contables de la entidad CP Venezuela (como se explica a continuación)

- Colgate obtiene más del 75% de los ingresos fuera de los Estados Unidos. La empresa está expuesta a cambios en las condiciones económicas, volatilidades de los tipos de cambio e incertidumbre política en algunos países.

- Una vez que tal país ha sido Venezuela, donde el entorno operativo ha sido muy desafiante para Colgate y la incertidumbre económica debido a las amplias devaluaciones del tipo de cambio. Además, debido a los controles de precios, Colgate tiene una capacidad limitada para implementar aumentos de precios sin la aprobación del gobierno.

- La capacidad de Colgate para generar ingresos continúa viéndose afectada negativamente por estas difíciles condiciones geopolíticas.

- Como resultado, a partir del 31 de diciembre de 2015, Colgate ya no incluye los resultados de CP Venezuela en su estado de resultados consolidado y comenzó a contabilizar su entidad CP Venezuela utilizando el método de contabilidad de Costo. Como resultado, la compañía asumió un cargo antes de impuestos de $ 1.084 mil millones en 2015.

- Esto ha resultado en una disminución en el Margen Operativo de Colgate en 2015.

# 16 - Margen neto

¿Qué es el margen neto?

El Margen Neto es básicamente el efecto neto de las decisiones operativas y financieras tomadas por la empresa. Se llama Margen Neto porque, en el numerador, tenemos Ingresos Netos (Netos de todos los gastos operativos, gastos por intereses e impuestos)

Fórmula de margen neto = Ingresos netos / VentasTomemos un ejemplo simple de cálculo de margen neto; Continuando con nuestro ejemplo anterior, EBIT = $ 250, Ventas = $ 1000.

Suponemos ahora que el interés es de $ 100 y los impuestos se cobran a una tasa del 30% .EBIT = $ 250Interés = $ 100

EBT = $ 150

Impuestos = $ 45

Beneficio neto = $ 105

Margen de beneficio neto = $ 105 / $ 1000 = 10,5%

Interpretación del analista

- Al igual que los márgenes brutos, los márgenes netos también pueden variar drásticamente entre industrias. Por ejemplo, el comercio minorista es un negocio de muy bajo margen (~ 5%), mientras que un sitio web que vende productos digitales puede tener un margen de beneficio neto superior al 40%.

- Los márgenes netos son útiles para comparar empresas dentro de la misma industria debido a productos similares y estructura de costos.

- Los márgenes de beneficio neto pueden variar históricamente debido a la presencia de elementos no recurrentes o no operativos.

Margen neto: ejemplo de estudio de caso de Colgate

Echemos un vistazo al margen neto de Colgate.

- Históricamente, el margen neto de Colgate ha estado en el rango del 12,5% al 15%.

- Sin embargo, disminuyó sustancialmente en 2015 a 8.6%, principalmente debido a los cambios contables de CP Venezuela (razones descritas en la discusión del margen EBIT).

# 17 - Retorno sobre activos totales

¿Qué es el rendimiento de los activos totales?

El rendimiento de los activos o el rendimiento de los activos totales se relaciona con las ganancias de la empresa con respecto a todo el capital invertido en el negocio.

Hay dos cosas importantes a tener en cuenta:

- Tenga en cuenta que en el denominador, tenemos Activos Totales, que básicamente se ocupa de los Tenedores de Deuda y de Capital.

- Asimismo, en el numerador, las Ganancias deben reflejar algo que esté antes del pago de intereses.

Tomemos un ejemplo simple de Retorno sobre el total,

La empresa A tiene un EBIT de $ 500 y activos totales = $ 2000Retorno sobre activos totales = $ 500 / $ 2000 = 25%

Esto implica que la empresa está generando un retorno sobre activos totales del 25%.

Interpretación del analista

- Muchos analistas usan el numerador como Ingresos netos + Gastos por intereses en lugar de EBIT. Básicamente están deduciendo los impuestos.

- El rendimiento de los activos puede ser bajo o alto, según el tipo de industria. Si la empresa opera en un sector intensivo en capital (activos pesados), entonces el rendimiento de los activos puede ser menor. Sin embargo, si la empresa es Asset Light (empresa de servicios o de Internet), tienden a haber tenido un mayor retorno sobre los activos.

Retorno sobre activos totales: ejemplo de estudio de caso de Colgate

Calculemos ahora el rendimiento de los activos totales de Colgate. Retorno de Colgate sobre activos totales = EBIT / Activos totales promedio

El rendimiento de Colgate sobre los activos totales ha estado disminuyendo desde 2010. Más recientemente, ha disminuido a su nivel más bajo al 21,9%. ¿Por qué?

Investiguemos…

Dos razones pueden contribuir a la disminución: el denominador, es decir, los activos promedio han aumentado significativamente, o las ventas netas del numerador han disminuido significativamente.

En el caso de Colgate, los activos totales, de hecho, disminuyeron en 2015. Esto nos deja para mirar la cifra de Ventas Netas.

Observamos que las ventas netas totales disminuyeron hasta en un 7% en 2015.

Observamos que la razón principal de las ventas disminuye por el impacto negativo debido al tipo de cambio del 11,5%.

Sin embargo, las ventas orgánicas de Colgate aumentaron un 5% en 2015.

# 18 - Retorno sobre el capital total

¿Qué es el rendimiento del capital total?

Rendimiento sobre el patrimonio total significa la tasa de rendimiento obtenida sobre el patrimonio total de la empresa. Se puede pensar en las ganancias en dólares que genera una empresa por cada inversión en dólares del capital total. Tenga en cuenta el capital total = capital ordinario + reservas + preferencia + intereses minoritarios

Fórmula de rendimiento sobre el patrimonio total = Ingreso neto / Patrimonio totalTomemos un ejemplo sencillo de rentabilidad sobre el capital total.

Ingreso neto = $ 50Capital total = $ 500

Retorno sobre el capital total = $ 50 / $ 500 = 10%

El rendimiento sobre el capital total es del 10%

Interpretación del analista

- Tenga en cuenta que el ingreso neto será antes de que se paguen los dividendos preferenciales y los intereses minoritarios.

- Un mayor rendimiento sobre el patrimonio total implica un mayor rendimiento para las partes interesadas.

Rentabilidad sobre el capital total: ejemplo de estudio de caso de Colgate

- Rendimiento de Colgate sobre el capital total = Ingreso neto (antes de los dividendos previos y el interés minoritario) / capital total promedio.

- Recuerde tomar el ingreso neto antes de los pagos de intereses minoritarios en Colgate. Esto se debe a que estamos utilizando el patrimonio total (incluidos los activos minoritarios).

- Observamos que el rendimiento sobre el patrimonio total ha aumentado hasta el 230,9%. Esto a pesar de que la Utilidad Neta ha disminuido un 34% en 2015.

- De alguna manera, este resultado no tiene mucho sentido aquí y no puede interpretarse como el retorno sobre el capital total que continuará en el futuro.

- El rendimiento sobre el patrimonio total ha aumentado principalmente debido a una disminución en el denominador - Patrimonio del accionista (aumento de las acciones en tesorería debido a la recompra y también a las pérdidas acumuladas que fluyen a través del patrimonio del accionista)

# 19 - Rendimiento sobre el capital o rendimiento sobre el capital del propietario

¿Qué es ROE?

El rendimiento sobre el capital o el rendimiento sobre el capital del propietario se basa únicamente en el capital del accionista común. Los dividendos preferentes y los intereses minoritarios se deducen de la utilidad neta ya que son un derecho de prioridad. El rendimiento del capital nos proporciona la tasa de rendimiento obtenida sobre el capital social del accionista común.

ROE o Fórmula de rendimiento sobre el capital = Ingreso neto (después de los dividendos pref y el interés minoritario) / Capital comúnTomemos un ejemplo simple de cálculo de ROE,

Ingreso neto = $ 50Capital total = $ 500

Equidad del accionista = $ 400

ROE (propietarios) = $ 50 / $ 400 = 12,5%

El ROE de la empresa es del 12,5%

Interpretación del analista

- Dado que el capital contable común es un número de fin de año, algunos analistas prefieren tomar el capital social promedio (promedio de comienzo y final de año)

- El ROE se puede considerar básicamente como un índice de rentabilidad desde el punto de vista del accionista. Esto proporciona cuántos retornos generados por las inversiones de los accionistas, no por las inversiones generales de la empresa en activos. (Tenga en cuenta las inversiones totales = capital del accionista + pasivo que incluye pasivos corrientes y pasivos a largo plazo)

- El ROE debe analizarse durante un período de tiempo (período de 5 a 10 años) para tener una mejor idea del crecimiento de la empresa. Un ROE más alto no se transfiere directamente a los accionistas. ROE más alto -> Precios de acciones más altos.

Cálculo de ROE: ejemplo de estudio de caso de Colgate

Al igual que el rendimiento sobre el capital total, el rendimiento sobre el capital ha aumentado significativamente hasta el 327,2% en 2015.

Esto ha sucedido a pesar de una disminución del 34% en la utilidad neta en 2015.

El rendimiento sobre el capital también aumentó debido a la disminución en el capital de los accionistas debido a la base mucho más baja en 2015 (razones como se discutió anteriormente en Retorno sobre el capital total).

# 20 - Dupont ROE

¿Qué es Dupont ROE?

Dupont ROE no es más que una forma extendida de escribir una fórmula de ROE. Divide el ROE en varios índices que colectivamente equivalen al ROE y, al mismo tiempo, proporcionan información sobre el término más importante en el análisis de índices de un estado financiero.

Fórmula Dupont ROE= (Ingresos netos / Ventas) x (Ventas / Activos totales) x (Activos totales / Capital contable)

La fórmula anterior no es más que la fórmula ROE = Ingresos netos / Capital social.

Tomemos un ejemplo simple de cálculo de ROE de Dupont.

Ingreso neto = $ 50Ventas = $ 500

Activos totales = $ 200

Equidad del accionista = $ 400

Margen bruto = Ingresos netos / Ventas = $ 50 / $ 500 = 10%

Rotación de activos = Ventas / Activos totales = $ 500 / $ 200 = 2.5x

Apalancamiento de activos = Activo total / Capital del accionista = $ 200 / $ 400 = 0.5

ROE de Dupont = 10% x 2,5 x 0,5 = 12,5%

Interpretación del analista

- LA fórmula de ROE de Dupont proporciona formas adicionales de analizar la proporción de ROE y nos ayuda a encontrar una razón para el número final.

- El primer término (ingresos netos / ventas) no es más que el margen de beneficio neto. Sabemos que el sector minorista opera con un margen de beneficio bajo; sin embargo, las empresas basadas en productos de software pueden operar con un margen de beneficio elevado.

- El segundo término aquí es (Ventas / Activos totales); Normalmente llamamos a este término rotación de activos. Nos proporciona una medida de la eficiencia con la que se utilizan los activos.

- El tercer término aquí es (Activos totales / Capital contable); Llamamos a esta relación apalancamiento de activos. El apalancamiento de activos da una idea de cómo la empresa puede financiar la compra de nuevos activos. Un apalancamiento de activos más alto no significa que sea mejor que el multiplicador bajo. Necesitamos observar la salud financiera de la empresa mediante la realización de un análisis de razón completo del estado financiero.

Dupont ROE - Ejemplo de estudio de caso de Colgate

ROE de Colgate Dupont = (Ingresos netos / Ventas) x (Ventas / Activos totales) x (Activos totales / Capital contable)Tenga en cuenta que la Renta Neta es posterior al pago del accionista minoritario.

Además, el capital social se compone únicamente de los accionistas comunes de Colgate.

Observamos que la rotación de activos ha mostrado una tendencia a la baja durante los últimos 7-8 años.

La rentabilidad también ha disminuido en los últimos 5-6 años.

Sin embargo, el ROE no ha mostrado una tendencia a la baja. Está aumentando en general. Esto se debe al apalancamiento financiero (activos totales promedio / patrimonio total promedio). Observará que el apalancamiento financiero ha mostrado un aumento constante durante los últimos 5 años y actualmente se sitúa en 30x.

Análisis de riesgo

El análisis de riesgo examina la incertidumbre de los ingresos para la empresa y para un inversor.

Los riesgos totales de la empresa se pueden descomponer en tres fuentes básicas: 1) Riesgo comercial, 2) Financiero.

Riesgo 3) Riesgo de liquidez externa

Riesgo del negocio

Wikipedia define como "la posibilidad de que una empresa obtenga beneficios inferiores a los previstos o experimente una pérdida en lugar de obtener beneficios". Si observa el estado de resultados, hay muchas partidas que contribuyen al riesgo de sufrir pérdidas. En este contexto, analizamos tres tipos de riesgos comerciales: apalancamiento total, apalancamiento operativo y apalancamiento financiero.

# 21. Apalancamiento operativo

¿Qué es el apalancamiento operativo?

El apalancamiento operativo es el cambio porcentual en la utilidad operativa en relación con las ventas. El apalancamiento operativo es una medida de cuán sensible es el ingreso operativo al cambio en los ingresos.Tenga en cuenta que cuanto mayor sea el uso de costos fijos, mayor será el impacto de un cambio en las ventas en los ingresos operativos de una empresa.

Fórmula de apalancamiento operativo =% de cambio en EBIT /% de cambio en ventas.Tomemos un ejemplo sencillo de cálculo de apalancamiento operativo.

Ventas 2015 = $ 500, EBIT 2015 = $ 200Ventas 2014 = $ 400, EBIT 2014 = $ 150

% de cambio en el EBIT = ($ 200- $ 150) / $ 100 = 50%

% de cambio en las ventas = ($ 500- $ 400) / $ 400 = 25%

Apalancamiento operativo = 50/25 = 2.0x

Esto significa que para el beneficio operativo cambia un 2% por cada 1% de cambio en las ventas.

Interpretación del analista

- Cuanto mayores son los costos fijos, mayor es el apalancamiento operativo.

- Se deben utilizar entre cinco y diez años de datos para calcular los apalancamientos operativos.

Apalancamiento operativo: ejemplo de estudio de caso de Colgate

- Apalancamiento operativo de Colgate =% cambio en EBIT /% cambio en ventas

- He calculado los apalancamientos operativos para cada año de 2008 a 2015.

- El apalancamiento operativo de Colgate es muy volátil, ya que varía de 1x a 5x (excluyendo el año 2009, donde el crecimiento de las ventas fue de casi 0%).

- Se espera que el apalancamiento operativo de Colgate sea mayor ya que observamos que Colgate ha realizado importantes inversiones en propiedades, planta y equipo, así como en activos intangibles. Ambos activos a largo plazo representan más del 40% de los activos totales.

# 22. Apalancamiento financiero

¿Qué es el apalancamiento financiero?

El apalancamiento financiero es el cambio porcentual en el beneficio neto en relación con el beneficio operativo. El apalancamiento financiero mide la sensibilidad de la utilidad neta al cambio en la utilidad operativa. El apalancamiento financiero se origina principalmente en las decisiones de financiación de la empresa (uso de deuda). Al igual que en el apalancamiento operativo, los activos fijos conducen a un mayor apalancamiento operativo. En el apalancamiento financiero, el uso de deuda aumenta principalmente el riesgo financiero, ya que necesitan pagar intereses.

Fórmula de apalancamiento financiero =% de cambio en la utilidad neta /% de cambio en el EBITTomemos un ejemplo simple de cálculo de apalancamiento financiero,

Utilidad neta 2015 = $ 120, EBIT 2015 = $ 200Utilidad neta 2014 = $ 40, EBIT 2014 = $ 150

% de cambio en el EBIT = ($ 200- $ 150) / $ 100 = 50%

% de cambio en el ingreso neto = ($ 120- $ 40) / $ 40 = 200%

Apalancamiento financiero = 200/50 = 4.0x

Esto significa que para la utilidad neta cambia un 4% por cada 1% de cambio en la utilidad operativa.

Interpretación del analista

- Cuanto mayor es la Deuda, mayor es el apalancamiento financiero.

- Se deben utilizar entre cinco y diez años de datos para calcular los apalancamientos financieros.

Estudio de caso de Colgate

El apalancamiento financiero de Colgate se ha mantenido relativamente estable entre 0.90x - 1.69x (excluyendo el número de apalancamiento financiero de 2014)

# 23. Apalancamiento total

¿Qué es el apalancamiento total?

El apalancamiento total es el cambio porcentual en la utilidad neta en relación con sus ventas. El apalancamiento total mide qué tan sensible es el ingreso neto al cambio en las ventas.

Fórmula de apalancamiento total =% de cambio en la utilidad neta /% de cambio en las ventas= Apalancamiento operativo x Apalancamiento financiero

Tomemos un ejemplo simple de cálculo de apalancamiento total,

Ventas 2015 = $ 500, EBIT 2015 = $ 200, Ingreso neto 2015 = $ 120Ventas 2014 = $ 400, EBIT 2014 = $ 150, Ingreso neto 2014 = $ 40

% de cambio en las ventas = ($ 500- $ 400) / $ 400 = 25%

% de cambio en el EBIT = ($ 200- $ 150) / $ 100 = 50%

% de cambio en el ingreso neto = ($ 120- $ 40) / $ 40 = 200%

Apalancamiento total =% de cambio en la utilidad neta /% de cambio en las ventas = 200/25 = 8x.

Apalancamiento total = Apalancamiento operativo x Apalancamiento financiero = 2 x 4 = 8x (Apalancamiento operativo y financiero calculado anteriormente)

Esto implica que por cada cambio del 1% en las Ventas, la Utilidad Neta se mueve en un 8%.

Interpretación del analista

Una mayor sensibilidad podría deberse a un mayor apalancamiento operativo (mayor costo fijo) y mayor apalancamiento financiero (mayor deuda) Se deben tomar 5-10 años de datos para calcular el apalancamiento total.

Apalancamiento total: ejemplo de estudio de caso de Colgate

Veamos ahora el apalancamiento total de Colgate.

- El apalancamiento operativo de Colgate es mayor, ya que observamos que Colgate ha realizado importantes inversiones en propiedades, planta y equipo, así como en activos intangibles.

- Sin embargo, el apalancamiento financiero de Colgate es bastante estable.

Riesgo financiero

El riesgo financiero es el tipo de riesgo asociado principalmente con el riesgo de incumplimiento del préstamo de la empresa. Analizamos 3 tipos de índices de riesgo financiero: índice de apalancamiento, índice de cobertura de intereses y índice DSCR.

# - 24. Relación de apalancamiento o relación de deuda a capital

¿Qué es el coeficiente de apalancamiento?

¿Cuánta deuda emplea la empresa en relación con su uso de capital? Este es un índice importante para los banqueros, ya que proporciona la capacidad de la empresa para pagar la deuda utilizando su propio capital. Generalmente, cuanto menor sea la proporción, mejor será. La deuda incluye deuda corriente + deuda a largo plazo.

Fórmula del índice de apalancamiento = Deuda total (actual + largo plazo) / Capital contableTomemos un ejemplo simple de cálculo del coeficiente de apalancamiento.

Deuda actual = $ 100Deuda a largo plazo = $ 900

Capital del accionista = $ 500

Relación de apalancamiento = ($ 100 + $ 900) / $ 500 = 2.0x

Interpretación del analista

- En general, una relación más baja se considera mejor, ya que muestra una mayor cobertura de activos de pasivos con capital propio.

- Los sectores intensivos en capital generalmente muestran una mayor relación deuda / capital (ratio de apalancamiento) en comparación con el sector de servicios.

- Si el coeficiente de apalancamiento aumenta con el tiempo, se puede concluir que la empresa no puede generar suficientes flujos de efectivo de sus operaciones básicas y depende de la deuda externa para mantenerse a flote.

Relación de apalancamiento: ejemplo de estudio de caso de Colgate

Razón de apalancamiento de Colgate = (porción actual de deuda a largo plazo + deuda a largo plazo) / Capital contable.

Observamos que el índice de apalancamiento ha aumentado desde 2009. La deuda a capital ha aumentado de 0.98x en 2009 a 4.44x en 2014. Además, tenga en cuenta que el capital social para 2015 fue negativo y, por lo tanto, el índice no se calculó. .

Observamos que el ratio de endeudamiento en 2014 fue de 0,80.

El coeficiente de apalancamiento ha aumentado debido a dos razones:

El patrimonio de los accionistas está disminuyendo de manera constante a lo largo de los años debido a la recompra de acciones, así como a las pérdidas acumuladas que fluyen al patrimonio de los accionistas.

Además, observamos que Colgate ha estado aumentando sistemáticamente la deuda para respaldar sus objetivos de estrategia de estructura de capital para financiar sus iniciativas comerciales y de crecimiento, así como para minimizar su costo de capital promedio ponderado ajustado al riesgo.

Colgate 10K, 2015 (pág. 41)

# 25. Ratio de cobertura de intereses

¿Qué es el índice de cobertura de intereses?

Esta razón significa la capacidad de la empresa para pagar intereses sobre la deuda asumida.

Fórmula de cobertura de intereses = EBITDA / Gastos por interesesTenga en cuenta que EBITDA = EBIT + Depreciación y Amortización

Tomemos un ejemplo simple de cálculo del índice de cobertura de intereses,

EBIT = $ 500Depreciación y amortización = $ 100

Gastos por intereses = $ 50

EBITDA = $ 500 + $ 100 = $ 600

Ratio de cobertura de intereses = $ 600 / $ 50 = 12.0x

Interpretación del analista

- Las empresas intensivas en capital tienen una mayor depreciación y amortización, lo que resulta en una menor utilidad operativa (EBIT)

- En tales casos, el EBITDA es una de las medidas más importantes, ya que es el monto disponible para pagar intereses (la depreciación y amortización es un gasto no monetario).

- Los índices de cobertura de intereses más altos implican una mayor capacidad de la empresa para liquidar sus intereses.

- Si la cobertura de intereses es menor a 1, entonces el EBITDA no es suficiente para pagar los intereses, lo que implica encontrar otras formas de disponer los fondos.

Índice de cobertura de intereses: ejemplo de estudio de caso de Colgate

Ratio de cobertura de intereses de Colgate = EBITDA / Gastos por intereses.Tenga en cuenta que los gastos de depreciación y amortización no se incluyen en el estado de resultados. Estos se tomaron de los estados de flujo de efectivo.

Además, los gastos por intereses que se muestran en el estado de resultados es el número neto (Gastos por intereses - Ingresos por intereses)

Colgate tiene un índice de cobertura de intereses muy saludable. Más de 100 veces en los últimos dos años.

También notamos que en 2013, el Gasto Neto por Intereses fue negativo. Por tanto, no se calculó la relación.

# 26. Índice de cobertura del servicio de la deuda (DSCR)

¿Qué es DSCR?

El índice de cobertura del servicio de la deuda nos dice si el ingreso operativo es suficiente para pagar todas las obligaciones relacionadas con la deuda en un año. También incluye pagos de arrendamiento comprometidos. El servicio de la deuda consiste no solo en los intereses, sino también en una parte del principal que también se paga anualmente.

Fórmula de cobertura del servicio de la deuda = Ingresos operativos / Servicio de la deuda

Los ingresos operativos no son más que EBIT

El servicio de la deuda es Pagos de capital + Pagos de intereses + Pagos de arrendamiento

Tomemos un ejemplo simple de cálculo de DSCR,

EBIT = $ 500

Pago Pricipal = $ 125

Pago de intereses = $ 50

Pagos de arrendamiento = $ 25

Servicio de la deuda = $ 125 + $ 50 +% 25 = $ 200

DSCR = EBIT / Servicio de la deuda = $ 500 / $ 200 = 2.5x

Interpretación del analista

- Un DSCR de menos de 1.0 implica que los flujos de efectivo operativos no son suficientes para el Servicio de la Deuda, lo que implica flujos de efectivo negativos.

- Esta es una matriz bastante útil desde el punto de vista del Banco, especialmente cuando otorgan préstamos contra la propiedad a individuos.

DSCR: ejemplo de estudio de caso de Colgate

Índice de cobertura del servicio de la deuda de Colgate = Ingreso operativo / Servicio de la deudaServicio de la deuda = Amortización del principal de la deuda + Pago de intereses + Obligaciones de arrendamiento

Para Colgate, obtenemos las obligaciones del servicio de la deuda de sus informes de 10K.

Colgate 10K 2015, pág.43.

Tenga en cuenta que obtiene el pronóstico del servicio de la deuda en los informes de 10K.

Para conocer los Pagos históricos del servicio de la deuda, debe consultar los 10K anteriores a 2015.

Como se observa en el gráfico a continuación, vemos que el índice de cobertura del servicio de la deuda o DSCR para Colgate es saludable en alrededor de 2,78.

Sin embargo, el DSCR se ha deteriorado un poco en el pasado reciente.

Puede hacer clic aquí para obtener un artículo detallado y en profundidad sobre la relación DSCR

Riesgo de liquidez externa

# 27 - Diferencial de oferta y demanda

¿Qué es el diferencial de oferta y demanda?

Bid-Ask Spread es un parámetro muy importante que nos ayuda a comprender cómo los precios de las acciones se ven afectados por la compra o venta de acciones. La oferta es el precio más alto que el comprador está dispuesto a pagar.

Ask es el precio más bajo al que el vendedor está dispuesto a vender.

Tomemos un ejemplo sencillo de cálculo del margen de oferta y demanda.

Si el precio de oferta es de $ 75 y el precio de venta es de $ 80, entonces el margen de oferta y demanda es la diferencia entre el precio de oferta y el precio de oferta. $ 80 - $ 75 = $ 5.Interpretación del analista

- La liquidez del mercado externo es una fuente importante de riesgo para los inversores.

- Si el diferencial de oferta y demanda es bajo, los inversores pueden comprar o vender activos con pequeños cambios de precio.

- Además, otro factor de la liquidez del mercado externo es el valor en dólares de las acciones negociadas.

Riesgo de liquidez externa: ejemplo de estudio de caso de Colgate

Veamos el diferencial de oferta y demanda de Colgate.Como observamos en la siguiente instantánea, Bid = 74,12 y Ask = $ 74,35

Diferencial de oferta y demanda = 74,35 - 74,12 = 0,23

fuente: Yahoo Finance

fuente: Yahoo Finance

# 28 - Volumen de negociación

¿Qué es el volumen de operaciones?

El volumen de negociación se refiere al número promedio de acciones negociadas en un día o durante un período de tiempo. Cuando el volumen de negociación promedio es alto, esto implica que la acción tiene una alta liquidez (se puede negociar fácilmente). Numerosos compradores y vendedores proporcionan liquidez.

Tomemos un ejemplo sencillo de volumen de operaciones.

Hay dos empresas: la empresa A y la B.El volumen promedio diario negociado de la Compañía A es de 1000 y el de la Compañía B es de 1 millón.

¿Qué empresa es más líquida? Obviamente, la empresa B, ya que hay más interés de los inversores, y negocia más.

Interpretación del analista

- Si el volumen de operaciones es alto, los inversores mostrarán más interés en las acciones que pueden ayudar a aumentar el precio de las acciones.

- Si el volumen de operaciones es bajo, habrá menos inversores interesados en las acciones. Dichas acciones serán menos costosas debido a la falta de voluntad de los inversores para comprarlas.

Volumen de operaciones: ejemplo de estudio de caso de Colgate

Veamos el volumen de operaciones de Colgate. Observamos en la siguiente tabla que el volumen negociado de Colgate fue de alrededor de 1,85 millones de acciones. Este es un caldo bastante líquido. fuente: investing.com

fuente: investing.comAnálisis de crecimiento

La tasa de crecimiento es uno de los parámetros más importantes a la hora de analizar una empresa. A medida que una empresa crece cada vez más, su crecimiento se reduce y alcanza una tasa de crecimiento sostenible a largo plazo. En esto, discutimos cómo las tasas de crecimiento sostenible son importantes.

# 29 - Crecimiento sostenible

¿Qué es el crecimiento sostenible?

El crecimiento de los ingresos brutos de la empresa es uno de los parámetros más importantes para los inversores y los acreedores en el análisis de ratios. Ayuda al inversor a pronosticar el crecimiento de las ganancias y las valoraciones.

Es importante encontrar la tasa de crecimiento sostenible de la empresa. La tasa de crecimiento sostenible es función de dos variables:

¿Cuál es la tasa de rendimiento del capital (que da el máximo crecimiento posible)?

¿Cuánto de ese crecimiento se pone a trabajar a través de la retención de ganancias (en lugar de pagarse en

dividendos)?

Fórmula de tasa de crecimiento sostenible = ROE x tasa de retención

Tomemos un ejemplo sencillo de cálculo de crecimiento sostenible.

ROE = 20%Proporción de pago de dividendos = 30%

Tasa de crecimiento sostenible = ROE x Tasa de retención = 20% x (1-0,3) = 14%

Interpretación del analista

- Si la empresa no está creciendo, puede haber mayores posibilidades de incumplimiento de la deuda. La fase de crecimiento de la empresa generalmente se divide en tres partes: período de hipercrecimiento, fase de madurez, fase de declive

- La fórmula de la tasa de crecimiento sostenible se aplica principalmente en la fase madura.

Crecimiento sostenible: ejemplo de estudio de caso de Colgate

Veamos ahora la tasa de crecimiento sostenible de Colgate. Sostenible. Observamos que el ROE sostenible según la fórmula es de alrededor del 11,6% en 2015. Sin embargo, para todos los años anteriores, es superior al 40% (lo que parece muy poco probable). Debido a la reciente volatilidad en el tipo de cambio (que conduce a la volatilidad de las ventas) y las recompras realizadas por la administración (que conducen a un aumento del ROE), el crecimiento sostenible no tiene sentido aquí.

Conclusiones

Ahora que hemos calculado las 29 razones, debe apreciar que el análisis de razones incluye aprender sobre la empresa desde todas las dimensiones. Una sola proporción no nos proporciona un conocimiento completo de la empresa. Todas las proporciones deben examinarse de forma coherente y están interconectadas. Notamos que Colgate ha sido una empresa asombrosa con fundamentos sólidos.

Ahora que ha realizado el análisis fundamental de Colgate, puede seguir adelante y aprender a aprender modelos financieros en Excel (pronóstico de los estados financieros de Colgate). No olvide mirar estos consejos de modelado de Finacial y también descargar plantillas de modelado financiero.

¿Qué piensas?