¿Qué es un análisis de flujo de efectivo?

El Análisis de flujo de efectivo se refiere al examen o análisis de las diferentes entradas de efectivo a la empresa y la salida de efectivo de la empresa durante el período considerado de las diferentes actividades que incluyen actividades operativas, actividades de inversión y actividades de financiamiento.

IronMount Corp y BronzeMetal Corp (ambas compañías hipotéticas) tenían posiciones de efectivo idénticas a principios y finales de 2007. Cada compañía también reportó un ingreso neto de $ 225,000 para 2007. ¿Qué compañía está mostrando elementos de estrés de flujo de efectivo? ¿Qué factores te llevan a llegar a esta conclusión?

Digamos que la Compañía ABC acaba de comenzar un negocio y obtuvo ingresos de $ 100 este año. Y según consta, sus gastos son los $ 60. Ahora, en términos generales, diría que la Compañía ABC ha obtenido una ganancia de = $ (100 - 60) = $ 40. Sin embargo, en el caso de la Compañía ABC, se ve que tienen un ingreso de $ 100 este año, pero han recaudado los únicos $ 80 este año y el resto lo cobrarán el próximo año. En el caso de los gastos, solo han pagado los US $ 50 este año y el resto el próximo. Entonces, si calculamos la entrada de efectivo neta este año, sería $ (80 - 50) = $ 30.

Entonces, incluso si la Compañía ABC ha obtenido una ganancia de $ 40 este año, su flujo de efectivo neto es de $ 30.

En el Análisis de flujo de efectivo, no solo incluiremos el efectivo relacionado con las operaciones, sino que también incluiremos los gastos e ingresos de las actividades de inversión y financiamiento.

Análisis de estados de flujo de efectivo paso a paso

El análisis de flujo de efectivo se divide en tres partes: flujo de efectivo de operaciones, flujo de efectivo de inversiones y flujo de efectivo de financiamiento. Discutimos cada uno de estos uno por uno.

# 1 - Flujo de efectivo de las operaciones

El flujo de efectivo de la operación significa tener en cuenta las entradas de efectivo generadas por las operaciones comerciales normales y sus correspondientes salidas de efectivo.

Hay dos formas de calcular el flujo de efectivo de las operaciones: 1) método directo y 2) método indirecto.

En la mayoría de los casos se utiliza el método indirecto.

Aquí veremos solo el método indirecto para calcular el flujo de efectivo de Operaciones.

Cálculo del flujo de efectivo de las operaciones:

- Antes de comenzar a pensar en el análisis del estado de flujo de efectivo, primero eche un vistazo al estado de resultados. Ahora comience con los ingresos netos.

- Es necesario volver a agregar los gastos que no son en efectivo, como depreciación, amortización, etc. La razón detrás de agregar los gastos que no son en efectivo es que en realidad no se cargan en efectivo (sino en el registro).

- Lo mismo ocurre con cualquier tipo de venta de activos. Si hay alguna pérdida en la venta de activos, debemos sumar nuevamente, y si hay alguna ganancia en la venta de activos, debemos deducir.

- Y luego debemos tener en cuenta cualquier cambio en los activos no corrientes.

- Finalmente, necesitamos incluir cambios en los activos y pasivos corrientes (en los pasivos corrientes, no deberíamos incluir dividendos por pagar y documentos por pagar).

Aprenda el flujo de efectivo de las operaciones en detalle - Flujo de efectivo de las operaciones

Ejemplo de flujo de efectivo de la operación de Colgate

fuente: Colgate SEC Filings

- Aunque la utilidad neta de Colgate de 2015 es de $ 1,548 millones, su flujo de efectivo de la operación parece estar en línea con el pasado.

- Si observa de cerca el flujo de efectivo de las operaciones de 2015, hay un cargo por el cambio contable de Venezuela que ha contribuido con $ 1,084 millones en 2015. Esto estuvo ausente en 2013 y 2014. Si elimina este cargo, el flujo de efectivo de las operaciones de Colgate no se verá demasiado emocionante.

# 2 - Flujo de caja de las actividades de inversión

Aparte de las operaciones, la empresa también invierte en activos que pueden proporcionarles una mayor rentabilidad. Necesitamos averiguar cuántas actividades sin efectivo (pérdidas o ganancias) se realizan durante el período para poder tenerlas en cuenta al determinar la entrada neta de efectivo. La entrada de efectivo de las actividades de inversión incluiría actividades como comprar activos o valores a largo plazo o venderlos (excepto efectivo) y también proporcionar y tomar préstamos.

Aunque no hay mucho de qué hablar aquí, hay dos cosas que deben tenerse en cuenta.

- Primero, necesitamos sumar las pérdidas (si las hay) mientras vendemos activos a largo plazo o valores negociables. Estas pérdidas deben sumarse ya que no hay salida de efectivo por las pérdidas.

- En segundo lugar, debemos deducir las ganancias (si las hay) al vender activos a largo plazo o valores negociables. Estas ganancias deben deducirse porque no hay entrada de efectivo por las ganancias que la empresa ha obtenido.

Conozca el flujo de efectivo de las inversiones en detalle: flujo de efectivo de las inversiones

Ejemplo de flujo de caja de Colgate a partir de inversiones

fuente: Colgate SEC Filings

- El análisis de flujo de efectivo de Colgate de las actividades de inversión fue de -685 millones en 2015 y -859 millones en 2014.

- El desembolso de capital básico de Colgate fue de -691 millones en 2015 en comparación con -757 millones en 2014.

- En 2015, Colgate obtuvo ganancias de $ 599 millones de la venta de valores e inversiones negociables.

- Además, Colgate recibió $ 221 millones de los ingresos de la venta del negocio de detergentes para ropa en el Pacífico Sur.

# 3 - Flujo de caja de las actividades de financiación

- Primero, si hay alguna recompra o emisión de acciones, se incluirá en las actividades de financiamiento en el análisis de flujo de efectivo.

- El endeudamiento y reembolso de préstamos a corto o largo plazo, emisión de pagarés y bonos, etc.) también se incluirán en las actividades de financiamiento.

- También debemos incluir el dividendo pagado (si corresponde). Sin embargo, debemos asegurarnos de que no incluimos cuentas por pagar o pasivos acumulados (porque se tomarían en cuenta en el flujo de efectivo neto de las actividades operativas).

Ejemplo de flujo de caja de Colgate por financiamiento

fuente: Colgate SEC Filings

- Las actividades de financiamiento de Colgate se han mantenido bastante estables durante los años 2015, 2014 y 2013.

- El pago de capital de Colgate sobre la deuda fue de -9,181 millones en 2015 y sus emisiones se situaron en $ 9.602 millones.

- Colgate tiene una política de dividendos estable. Pagaron -1,493 millones en 2015 y -1446 millones en 2014.

- Como parte de su programa de recompra de acciones, Colgate compra acciones a intervalos regulares. En 2015, Colgate compró acciones por valor de $ 1551 millones.

Conozca el flujo de efectivo de las actividades de financiamiento en detalle - Flujo de efectivo de las actividades de financiamiento

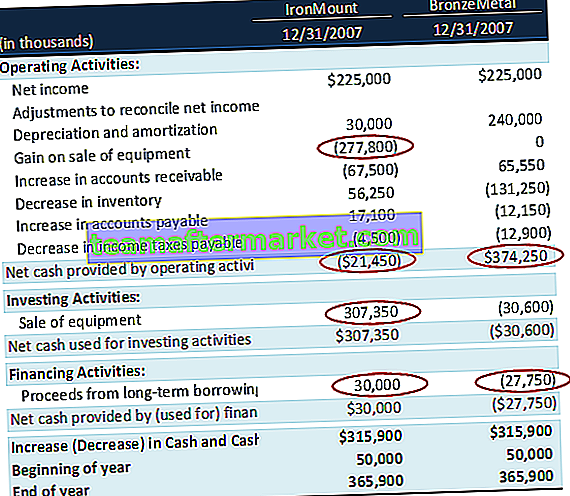

Ejemplo de análisis de flujo de caja: IronMount frente a BronzeMetal

Volvamos al ejemplo anterior de análisis de flujo de efectivo con el que comenzamos: IronMount Corp y BronzeMetal Corp tenían posiciones de efectivo idénticas al principio y al final de 2007. Cada compañía también reportó un ingreso neto de $ 225,000 para 2007.

Realice su análisis de flujo de caja.

IronMount y Bronze Metal, ambas compañías tienen el mismo efectivo de fin de año de $ 365,900. Además, los cambios en efectivo durante el año son los mismos en $ 315,900. ¿Qué empresa muestra elementos de estrés en el flujo de caja?

- Observamos que el flujo de efectivo de las operaciones es negativo para IronMount en -21,450. La ganancia por la venta de equipos se deduce ya que no es un flujo de efectivo operativo. La venta de equipos de IronMount suma 307,350, lo que contribuye al aumento del efectivo.

- Por otro lado, cuando miramos a BronzeMetal, notamos que su flujo de efectivo de operaciones es fuerte en $ 374,250 y parece estar funcionando muy bien en su negocio. No dependen de la venta única de equipos para generar flujos de efectivo.

- Con esto, llegamos a la conclusión de que IronMount está mostrando signos de estrés debido a los bajos ingresos operativos centrales y su dependencia de otros elementos únicos para generar efectivo.

Ejemplo de análisis de flujo de caja: Alphabet (Google)

fuente: ycharts

- Flujo de efectivo de las operaciones: el flujo de efectivo de las operaciones de Google se genera a partir de los ingresos publicitarios de las propiedades de Google y de las propiedades de los miembros de la red de Google. Además, Google genera efectivo a través de la venta de aplicaciones, compras dentro de la aplicación y contenido digital, productos de hardware, acuerdos de licencia y tarifas de servicio recibidas por las ofertas de Google Cloud. El flujo de caja de la operación de Google muestra una tendencia creciente principalmente debido a un aumento en la utilidad neta. El ingreso neto de Google fue de $ 14.14 mil millones en 2014, $ 16.35 mil millones en 2015 y $ 19.48 mil millones en 2016.

- Flujo de efectivo de las actividades de inversión: las actividades de inversión de Google incluyen principalmente las compras de valores negociables, garantías en efectivo pagadas relacionadas con el préstamo de valores y gastos relacionados con adquisiciones.

- Flujo de efectivo de las actividades de financiamiento: el flujo de efectivo de las actividades de financiamiento es impulsado por los ingresos provenientes de la emisión de deuda, reembolsos de deuda, recompras de capital social y pagos netos relacionados con actividades de adjudicación basadas en acciones. Los flujos de efectivo de las actividades de financiación de Google están disminuyendo cada año debido al aumento de las acciones recompradas. En 2016, Google recompró acciones por valor de $ 3.304 mil millones en comparación con $ 2.422 mil millones en 2015.

Ejemplo de análisis de flujo de caja - Amazon

fuente: ycharts

- Flujo de efectivo de las operaciones: el flujo de efectivo de las operaciones de Amazon se deriva del efectivo recibido de los clientes consumidores, vendedores, desarrolladores, empresas y creadores de contenido, acuerdos publicitarios y acuerdos de tarjetas de crédito de marca compartida. Observamos que el flujo de efectivo de las operaciones ha aumentado de manera constante. Esto se debe principalmente al aumento de la utilidad neta. El ingreso neto de Amazon fue de - $ 241 millones en 2014, $ 596 millones en 2015 y $ 2,371 millones en 2016.

- Flujo de efectivo de la inversión: el flujo de efectivo de la inversión para Amazon proviene de los gastos de capital en efectivo, incluidas las mejoras en el arrendamiento, el software de uso interno y los costos de desarrollo de sitios web, los desembolsos de efectivo para adquisiciones, inversiones en otras empresas y derechos de propiedad intelectual, y compras, ventas y vencimientos de valores negociables. El flujo de caja de la inversión fue de - $ 9,9 mil millones en 2016 en comparación con -6,5 mil millones en 2015.

- Flujo de efectivo de las actividades de financiamiento: el flujo de efectivo de Amazon de las actividades de financiamiento proviene de las salidas de efectivo que resultan del pago del principal de la deuda a largo plazo y las obligaciones relacionadas con los arrendamientos financieros y de capital. El flujo de caja de Amazon procedente de actividades de financiación fue de - $ 2,91 mil millones en 2016 y - $ 3,76 mil millones en 2015.

Ejemplo de análisis de flujo de efectivo: Box Inc

fuente: ycharts

- Flujo de efectivo de las operaciones: Box genera flujo de efectivo de las operaciones al proporcionar su plataforma de administración de contenido en la nube Software-as-a-Service (SaaS) a las organizaciones para administrar su contenido junto con un acceso y uso compartido seguro y fácil de este contenido. A diferencia de los otros dos ejemplos de Amazon y Google, Box Cash Flow from Operations y débil debido a las pérdidas continuas a lo largo de los años. Box CFO fue de - $ 1,21 millones en 2016 en comparación con - $ 66,32 millones en 2015.

- Flujo de efectivo de las actividades de inversión - Caja El flujo de efectivo de las actividades de inversión fue de - $ 7,57 millones en 2016 en comparación con - $ 80,86 millones en 2015. Esto se debió principalmente a la reducción de gastos de capital en el negocio principal.

- Flujo de efectivo de las actividades de financiamiento - Cuadro El flujo de efectivo de las actividades de financiamiento ha mostrado una tendencia variable. En 2015, Box presentó su OPI y, por lo tanto, su flujo de caja por financiamiento aumentó a $ 345.45 millones en 2015. Antes de su OPI, Box fue financiado por inversores de capital privado.

Limitaciones

Incluso si el análisis de flujo de caja es una de las mejores herramientas para que los inversores averigüen si a una empresa le está yendo bien o no, el análisis de flujo de caja también tiene algunas desventajas. Los veremos uno por uno.

- Una de las cosas más importantes del análisis de flujo de caja es que no tiene en cuenta ningún crecimiento en el estado de flujo de caja. El estado de flujo de efectivo siempre muestra lo que sucedió en el pasado. Pero es posible que la información pasada no pueda mostrar la información correcta sobre una empresa para los inversores interesados en invertir en ella. Por ejemplo, si la empresa ha invertido una gran cantidad de efectivo en I + D y generaría una gran cantidad de efectivo a través de su idea innovadora, estos deberían incluirse en el estado de flujo de efectivo (pero no se incluyen en el flujo de efectivo ).

- Otra desventaja del estado de flujo de efectivo es esta: no se puede interpretar fácilmente. Si le pide a cualquier inversor que interprete el estado de flujo de efectivo, no podría entender mucho sin la ayuda del estado de resultados y la otra información sobre las transacciones ocurridas durante el período. Por ejemplo, es difícil comprender a partir de un estado de flujo de efectivo si una empresa está pagando su deuda o invirtiendo más en activos.

- El estado de flujo de efectivo es inapropiado si desea comprender la rentabilidad de la empresa porque, en el estado de flujo de efectivo, no se tienen en cuenta los elementos que no son de efectivo. Por lo tanto, todas las ganancias se deducen y todas las pérdidas se vuelven a agregar para obtener la entrada o salida de efectivo real.

- El estado de flujo de efectivo se articula sobre la base de la base contable de efectivo e ignora por completo el concepto de contabilidad de acumulación.

Resumen

| Elemento en linea | Comentarios |

| El flujo de efectivo de las actividades de operaciones | |

| Lngresos netos | De la línea de ingresos netos en el estado de resultados |

| Ajustes para | |

| Depreciación y amortización | De la partida correspondiente en el estado de resultados |

| Provisión para pérdidas en cuentas por cobrar | De la variación de la provisión para cuentas de cobro dudoso en el período |

| Ganancias / pérdidas en la venta de una instalación | De cuentas de pérdidas y ganancias en el estado de resultados |

| Aumento / Disminución de las cuentas por cobrar comerciales | Cambio en las cuentas por cobrar comerciales durante el período del balance general |

| Aumento / Disminución de inventarios | Cambio de inventario durante el período del balance |

| Aumento / disminución de las cuentas por pagar comerciales | Cambio en el comercio por pagar durante el período del balance |

| Efectivo generado por operaciones | Resumen de los elementos anteriores de la sección |

| Flujo de caja de las actividades de inversión | |

| Compra de activos fijos | Desglosado en las cuentas del activo fijo durante el período |

| Producto de la venta de activos fijos | Desglosado en las cuentas del activo fijo durante el período |

| El efectivo neto utilizado en actividades de inversión | Resumen de los elementos anteriores de la sección |

| Flujo de caja de las actividades de financiación | |

| Procede de la emisión de acciones ordinarias | Aumento neto en acciones comunes y cuentas de capital pagado adicionales durante el período |

| Producto de la emisión de deuda a largo plazo | Detallado en las cuentas de Deuda a Largo Plazo durante el período |

| Dividendos pagados | Detallado en las cuentas de ganancias retenidas durante el período |

| Efectivo Neto usado en actividades financieras | Resumen de los elementos anteriores de la sección |

| Cambio neto en efectivo y equivalentes de efectivo | Resumen de todos los subtotales anteriores |

Conclusión

Si desea comprender una empresa y sus asuntos financieros, debe observar los tres estados y todas las proporciones. Solo el análisis de flujo de efectivo no podría brindarle la imagen correcta de una empresa. Busque la entrada de efectivo neta, pero también asegúrese de haber comprobado qué tan rentable es la empresa a lo largo de los años.

Además, el análisis de flujo de caja no es algo fácil de calcular. Si desea calcular el análisis de flujo de efectivo, debe comprender más que el nivel básico de finanzas. Y también debe comprender los términos financieros, cómo se capturan en los estados y cómo reflejan el estado de resultados. Por lo tanto, si desea hacer un análisis de flujo de efectivo, primero sepa cómo ver el estado de resultados y comprenda qué incluir y qué excluir en el estado de flujo de efectivo.