Ejemplos de conciliación bancaria

La conciliación bancaria la realizan los clientes del banco, totalmente sus registros junto con sus respectivos extractos bancarios. Como el banco proporciona su estado de cuenta periódicamente (generalmente mensualmente, pero a veces con mayor frecuencia si se solicita con cargo), puede haber algunas diferencias en los libros de cuentas del cliente y los del banco, lo que genera la necesidad de conciliación.

Los ejemplos de conciliación bancaria pueden ser útiles para comprender cuáles pueden ser los factores clave en varios casos que requieren dicha conciliación. Hay innumerables razones que pueden provocar rupturas durante dicha reconciliación. Veremos algunos ejemplos básicos y prácticos de conciliación bancaria:

Los 6 ejemplos principales de estados de cuenta de conciliación bancaria

A continuación, se muestran los principales ejemplos del extracto de conciliación bancaria.

Ejemplo 1

ABC Corp tiene una cuenta en Citizen's Bank. El 31 de diciembre de 2016, el banco cierra sus registros para ABC Corp, teniendo un saldo final de $ 180,000 mientras que la empresa cierra con $ 170,000. La empresa desea analizar la diferencia de $ 10,000 cuando reciba el extracto bancario en el próximo mes.

Análisis

A continuación se muestran los ingresos / gastos de la empresa (en un nivel más amplio) para diciembre de 2016:

A continuación se muestra el registro en los extractos bancarios:

Por lo tanto, se determina que las provisiones para el pago de salarios y cuentas por cobrar no pueden reflejarse en los extractos bancarios, ya que se trata de transacciones que aún no se han realizado.

Ejemplo # 2

El 31 de marzo de 2018, Neeta pagó el alquiler de su oficina para abril de 2018, por un monto de $ 2,000. Hizo el pago mediante cheque, que se liquidaba el 2 de abril de 2018. Cuando se concilió el extracto bancario de marzo de 2018, se encontró que el Saldo Final en las cuentas de Neeta era de $ 2,000 menos que en el extracto bancario.

Análisis

Neeta hizo un pago de $ 2,000 por el alquiler de la oficina el 31 de marzo, que quedó registrado en su libro de cuentas en el mismo mes. Sin embargo, como la naturaleza del pago fue tal que la liquidación real se realizó el mes siguiente, el banco no pudo registrar esa transacción. Por lo tanto, estaba mostrando una ruptura en la reconciliación.

Ejemplo # 3

Jane realizó las siguientes transacciones en junio desde su cuenta de caja de ahorros:

Sin embargo, cuando se recibió el extracto bancario, se encontró que el Saldo de Cierre era de $ 10,450. Jane quiere analizar la diferencia entre sus registros y el extracto bancario.

Análisis

Después de una cuidadosa conciliación entre los dos estados de cuenta (el de Jane y el del banco), se descubrió que el banco le cobró a Jane $ 50,00 como honorarios. Tras una mayor investigación, Jane se dio cuenta de que había pedido una chequera y una nueva tarjeta de débito para su cuenta durante junio, por lo que el banco le había cobrado $ 50.00.

Por lo tanto, las comisiones bancarias pueden ser un factor importante que puede provocar una ruptura entre los libros de cuentas del cliente y del banco.

Ejemplo # 4

John compra un pagaré a largo plazo del Banco A, que paga un interés semestral al 4% al final de cada junio y diciembre. John cerró su libro de cuentas en junio con un saldo final de $ 35,000. Sin embargo, cuando John recibió su estado de cuenta bancario, reflejó un saldo de cierre de $ 35,500. ¿Puedes adivinar cuál puede ser la razón de tal diferencia?

Análisis

La diferencia se debe claramente a los intereses devengados por el pagaré comprado por John. Dado que el interés pagado es semestral, el cual se paga a fines de junio y diciembre, el estado de cuenta mensual de junio incluyó estos intereses devengados. La cantidad se calcularía en función del principal de la nota.

Ejemplo # 5

El 31 de julio de 2018, el Sr. Alex George cerró sus libros de cuentas de ahorro con un saldo final de $ 4,500, que también se estimó en su cuenta bancaria. Cuando recibió el extracto bancario, para su sorpresa, le cobraron $ 50.00 y su saldo final fue de $ 4,450.

Análisis

El Sr. Alex se acercó a su banco y se guió por el hecho de que su cuenta no tenía fondos suficientes para julio. Después de un análisis más detallado, descubrió que los requisitos para el saldo mínimo en la cuenta habían cambiado durante este mes, elevándolo a $ 5,000. Debido a un saldo insuficiente en su cuenta, al Sr. Alex se le cobraron $ 50.00 como multa.

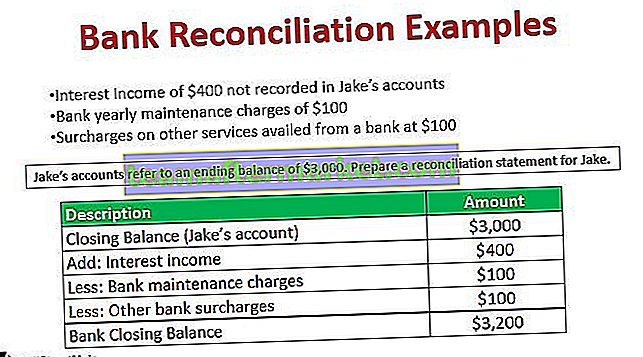

Ejemplo # 6

Jake recibió su extracto bancario, que tiene las siguientes diferencias con sus cuentas:

- Ingresos por intereses de $ 400 no registrados en las cuentas de Jake

- Cargos anuales de mantenimiento bancario de $ 100

- Recargos en otros servicios disponibles en un banco a $ 100

Las cuentas de Jake se refieren a un saldo final de $ 3,000. Prepara una declaración de reconciliación para Jake.

Solución

Una declaración de conciliación incluiría lo siguiente:

Conclusión

Una ruptura en el estado de conciliación bancaria puede ser positiva o negativa, afectando así el saldo final más alto o más bajo en los registros bancarios. Aunque puede haber varios factores que pueden causar rupturas entre el estado de cuenta del banco y los registros personales, el estado de cuenta del banco todavía forma la base de muchos otros análisis como documentos válidos de KYC, cálculo de puntajes de crédito, análisis de la empresa, etc. Los extractos bancarios son verificados por profesionales autorizados, mientras que los registros personales pueden o no ser precisos y, a veces, están adulterados para mostrar otros beneficios también.

Si bien discutimos la autenticidad de los extractos bancarios, siempre debe tenerse en cuenta que estas cifras financieras son una parte importante de la economía una vez que comienzan a fluir en los sectores públicos. Los bancos también utilizan estos números en sus informes, por lo que los extractos bancarios se consideran documentos válidos para el análisis financiero del cliente en lugar de un extracto recibido de otras fuentes no profesionales y no autorizadas del cliente.