¿Qué es Beta sin apalancamiento?

Beta sin apalancamiento es una medida para calcular la volatilidad de la empresa sin deuda con respecto al mercado en general, en palabras simples está calculando la beta de la empresa sin considerar el efecto de la deuda, la beta sin apalancamiento también se conoce como beta del activo debido al riesgo de la empresa sin deuda se calcula únicamente sobre la base de su activo.

Explicación

Beta sin apalancamiento es la medida del riesgo de una empresa sin el impacto de la deuda. También se conoce como Asset Beta y se utiliza para medir el riesgo de una empresa no apalancada frente al riesgo en el mercado.

- Equity Beta o Levered Beta, sin embargo, compara la volatilidad de las acciones de una empresa con los rendimientos de los mercados de valores durante un período específico. Se utiliza para medir qué tan sensible es una acción en particular a varios factores macroeconómicos.

- Dado que cada empresa tiene una estructura de capital diferente, uno debe comparar qué tan riesgosos son los activos de una empresa individual, eliminando cualquier efecto que tenga la deuda y solo midiendo qué tan riesgoso es el capital social de una empresa.

- El aumento de la deuda en una empresa significa que sería necesario comprometer más flujos de efectivo para pagar esa deuda y, por lo tanto, existe incertidumbre sobre los flujos de efectivo futuros de una empresa. Se traduce en un mayor riesgo para una empresa, que se debe al aumento del apalancamiento y no al resultado del riesgo de mercado o de factores macroeconómicos. Por lo tanto, al eliminar el impacto de la deuda, puede determinar el riesgo solo de los activos de la empresa.

- Una beta sin apalancamiento siempre será más baja que la beta apalancada, ya que elimina el componente de deuda, lo que aumenta el riesgo. Si es positivo, los inversores invertirán en esta acción en particular cuando se espera que los precios suban. Si la beta sin apalancamiento es negativa, los inversores invertirán en las acciones cuando se espera que los precios bajen.

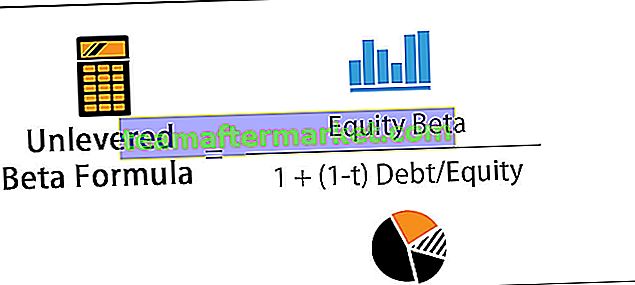

Fórmula beta sin apalancamiento

Puede calcular Beta sin apalancamiento utilizando la siguiente fórmula:

Ejemplo de cálculo de beta sin apalancamiento

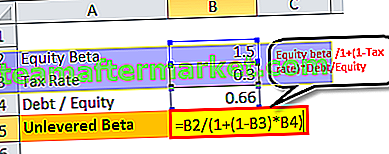

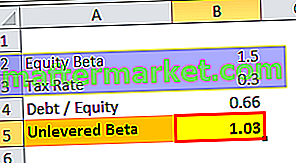

Tomemos un ejemplo de la empresa X, que tiene una beta de 1.5 para el mercado. La relación Deuda / Patrimonio de la empresa es de 2: 3 y la tasa de impuestos es del 30%.

Por lo tanto, fórmula Beta sin apalancamiento = 1.5 / 1 + (1-0.3) 0.66

Beta sin apalancamiento = 1.03

Relevancia y uso de Beta sin apalancamiento

- La beta sin apalancamiento se utiliza cuando un inversor quiere medir el rendimiento de una acción, que cotiza en bolsa en relación con los movimientos del mercado sin el efecto positivo de la deuda asumida por la empresa. Una beta apalancada indica la sensibilidad del precio de las acciones de una empresa a los movimientos generales del mercado. Una beta apalancada positiva indica que cuando el desempeño del mercado es bueno, los precios de las acciones subirán, y una beta apalancada negativa indica que cuando el desempeño del mercado es pobre, los precios de las acciones caerán.

- Una fórmula beta sin apalancamiento mide el rendimiento y la volatilidad de las acciones sin las ventajas fiscales de la deuda. A medida que se elimina el efecto de la deuda, las empresas con diferentes estructuras de capital pueden compararse para medir el riesgo de los activos de una empresa en particular.

- Los inversores calculan la beta sin apalancamiento y la utilizan para comparar, eliminando el impacto de la deuda en la estructura de capital de la empresa.

- Además, varios analistas de renta variable utilizan esta versión beta para crear múltiples modelos financieros para sus inversores, que proporcionan más información que solo un escenario básico.

- Además, otro factor a tener en cuenta es que si una empresa tiene una alta relación deuda / capital, toda la deuda tiene una calificación AAA. Tiene inherentemente menos riesgo que una empresa con una alta proporción de deuda a capital pero tiene una deuda calificada por debajo del grado de inversión.

Conclusión

La fórmula Beta sin apalancamiento es la medida del riesgo de una empresa con el impacto de la deuda. Mide el riesgo del negocio de la empresa, que no está apalancado con el riesgo del mercado. Siempre será menor que la beta apalancada, ya que elimina el componente de deuda, lo que aumenta el riesgo.

Si la beta sin apalancamiento es positiva, los inversores invertirán en esta acción en particular cuando se espera que los precios suban. Si la beta sin apalancamiento es negativa, los inversores invertirán en las acciones cuando se espera que los precios bajen. Mide el rendimiento y la volatilidad de las acciones sin las ventajas fiscales de la deuda. A medida que se elimina el efecto de la deuda, las empresas con diferentes estructuras de capital se pueden comparar para medir el riesgo de los activos de una empresa en particular.